ML市场脉动| 你以为的“钱更值钱了”,其实是场错觉——通胀、化债与长期低息的终极闭环

今天用“菜市场大白话”扒透“通胀—化债—低息”的坑:点破“存钱=替人还债”的真相,教你别越存越穷。别用老经验赌未来!5分钟看懂,比瞎折腾5年强——这份“财富拆弹指南”,专治“存钱血亏”!

到底什么是通货膨胀?

提到“通货膨胀”,绝大多数人的第一反应是:“物价上涨,钱不值钱了。”

这个回答对,但不全。物价上涨只是结果,而“钱印多了”才是真正的原因。

通胀的本质是“货币超发”

通胀的本质,就是流通中的货币变多了,但全社会的商品和服务并没有随之等比例增加。你的钱没有被任何人偷走,但它的购买力被无情稀释了。原来1块钱能买1个馒头,现在只能买半个。这就是通胀最赤裸裸的真相——它是一种隐形的税收,无声无息地收割着每一个手持现金的人。

两个馒头引发的购买力崩塌

我们来做个极简的思想实验:假设全社会只有100块钱,对应100个馒头,那么1个馒头就是1块钱。

突然,央行多印了100块钱投放到市场,现在市面上有200块钱,但馒头依然只有100个。会发生什么?每个馒头的价格自然涨到了2块钱。

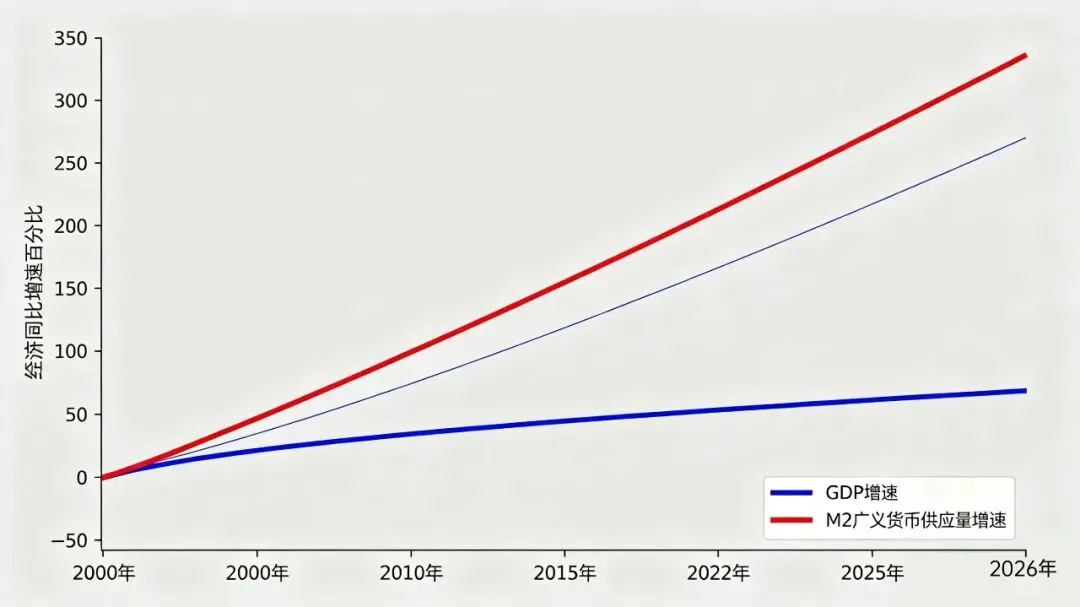

26年间狂飙25倍的M2

看一组令人震撼的官方数据:2000年,中国的广义货币供应量(M2)仅为13万亿元;而到了2026年3月,这个数字已经飙升至326.06万亿元,26年间膨胀了足足25倍!

与此同时,我国的GDP(可以理解为全社会实际创造的财富)从约10万亿元增长到126万亿元,增长了约12.6倍。

“资产通缩”与“货币超发”并存的诡异现状

这就引出了一个让很多人困惑的问题:“既然印了这么多钱,为什么我现在感觉不到通胀,反而觉得什么东西都在降价?”

这正是中国经济目前所处的“奇点时刻”。

局部通缩 VS 货币超发

一方面,CPI(居民消费价格指数)长期在0%附近徘徊,房价连续下跌,大家手里紧紧攥着钱不敢花,这叫“资产与物价的局部通缩”;另一方面,M2的庞大基数依然在以7%-8%的速度逐年递增,这叫“货币的持续超发”。

为什么钱只留在银行里?

一方面,CPI为什么会这样?因为资金流转的链条断裂了。央行打开了水龙头,但水没有流到老百姓的碗里(所以物价不涨),而是全憋在了银行体系和少数金融资产这个“大水库”里。老百姓不消费、企业不贷款,货币的流通速度降到了冰点。就像是水管被人堵住了,水龙头开得再大,水流不到末端,只能在管道里憋着。

通缩只是暴风雨前的宁静

但请注意:这种“美好的便宜时光”是不会一直持续的。一旦未来某天经济预期回暖,或者政府加大财政刺激,水库的闸门一旦打开,淤积已久的滔天洪水涌入市场,物价大概率会迎来报复性反弹。现在的“通缩”,不过是暴风雨前短暂的宁静。你现在手握现金觉得稳赚不赔,但未来一旦通胀反扑,你将面临“存款利率继续向下,物价向上”的双面夹击。

通货膨胀,是全球通行的“化债神器”

央行明明知道超发货币会引发通胀,为什么还要这么做?

答案四个字:债务化解。

靠攒钱根本还不清

截至2023年底,我国地方政府显性债务已经超过40万亿,如果算上城投平台的隐性负债,这更是一个天文数字。怎么还?靠勒紧裤腰带攒钱还?根本还不清。

温水煮青蛙的化债魔法

这时候,温和的通货膨胀就成了化解债务最高效、也是最隐秘的工具。机制非常简单:通过让货币每年贬值3%-5%,债务的真实购买力就被悄悄“蒸发”了。

举个例子:某地方2015年借了10亿,当时这笔钱能盖一座宏伟的体育馆。但如果每年物价涨5%,到了2035年要还钱时,这10亿的名义数字没变,但实际购买力只相当于当年的不到4亿。当地政府用随着通胀“长大”了的财政收入去还这笔钱,压力瞬间轻了一大半。

谁人买单?沉默的储蓄者与冷酷的“金融抑制”

那缩水的6个亿谁来买单?正是每一个把钱老老实实存在银行里的普通人。

你牺牲了购买力,成全了系统的债务出清。这在经济学上有一个冷冰冰的专有名词,叫做“金融抑制”。

美国的明智与拉美国家的失控

放眼全球,这套玩法屡试不爽:二战后的美国,在1945年到1955年的十年间,靠着维持5%-6%的高通胀,将国债占GDP的比重从惊人的120%硬生生降到了70%。本金一分没少还,但通胀帮他们削掉了近一半的实际债务分量。

当然,凡事皆有度。如果是失控的恶性通胀,则会引发灾难。远看津巴布韦、近看土耳其和阿根廷,一旦印钞机失去理智,货币信用瞬间塌方,老百姓一辈子的积蓄可以在几年内化为乌有。

连锁反应:长期低息时代,你存的不是钱,是“慢性亏损”

理解了通胀化债的逻辑,你就能瞬间看透另一个现象:为什么我们的存款利率会一路狂跌,甚至进入“负实际利率”时代?

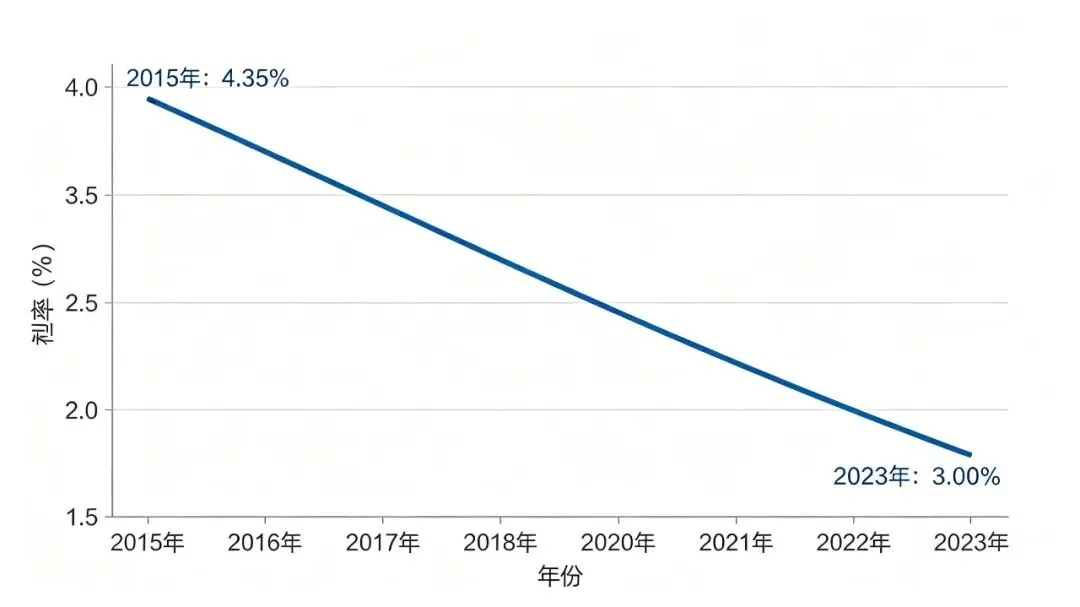

从4.14%到0.95%的狂跌之路

2026年的今天,国有大行的一年定期存款利率已经跌破了1%(仅为0.95%)。回望2008年,这个数字还在4.14%的高位。十几年间,无风险利率暴跌了超过75%。

除了顺应经济周期、逼迫大家把钱拿出来消费投资之外,压低利率更是为了给债务人减负。利息越低,背负巨额债务的地方政府和企业的压力就越小。

存款正在经历“慢性失血”

这时候我们算一笔残酷的账:假设你有10万块钱存银行,一年后得到利息950元,账户变成了100,950元。但如果当年你们城市的综合生活成本(包含隐形的通胀)实际上涨了3%,这意味着去年10万能买到的生活物资,今年需要10.3万才能买到。

你“赚”了950元的账面利息,却在购买力上实打实地亏损了2050元。这就是当前“金融抑制”体制下,绝大多数储户面临的困局:名义上你是有产者,实际上你是不动声色的出资人。

存款保险到底在保什么?

说到这里,不得不提2015年推出的《存款保险条例》。很多人觉得这是国家给咱们的“刚兑护身符”,但透过宏观透镜,你会发现它的另一层深意:第一,它首次在制度层面承认了银行是可以破产的(如后来的包商银行接管事件),打破了老百姓对银行的盲目迷信;第二,50万的限额保护了99.6%以上的存款账户,稳住了社会的基本盘。

但请注意,存款保险保的是你的“名义金额”,绝不保你的“购买力”。十年后,即便它完好无损地赔给你50万,这笔钱还能买到什么,无人能答。

宏观大变局下,普通人该如何自处?

写到这里,绝不是为了贩卖焦虑。而是正如那句老话:“悲观者正确,乐观者前行。”

宏观趋势如同天气,我们无法改变,但我们可以选择在暴雨天带伞,在寒冬里添衣。面对“通胀化债+长期低息”的既定格局,普通人必须尽快完成以下四个认知与行动的转向:

打破“绝对安全”的刚兑幻觉

不要再死守着“银行存款最稳妥”的单一信条。在长期的负实际利率下,单纯囤积现金本身就是一种高风险行为。接受这个充满不确定性的时代,是保卫财富的第一课。

构建“反脆弱”的多元资产组合

不要把鸡蛋放在一个篮子里,更不要只放在银行这一个篮子。股票、基金、黄金、不动产……没有一种资产能通吃一生。你需要做的是根据自身的风险承受能力,构建一个能相互对冲、在通胀和低息环境下都能存活的多元化资产包。

疯狂锁定“长期确定性”

在利率不断下行的滑坡上,今天你能轻松拿到的收益率,五年后可能花三倍价钱都买不到。回顾历史:2010年有人嫌弃5%的定存太低,2015年3%的理财没人珍惜,到了2020年2.75%的年金险被抢破头。

在2026年的今天,利用当前的窗口期,将一部分资金通过长期储蓄型保险等工具锁定长期利率,是性价比极高的防御动作。

投资自己,永远是最优解

无论货币如何超发,你的专业技能、认知边界和身体健康,是这世上唯一不会被通胀稀释的“硬通货”。提升主业收入,拓展副业渠道,让自己变得更值钱,才是穿越任何经济周期的终极底牌。

麦小粒的心里话

这篇文章里所有的数据、政策与逻辑推演,均摊在阳光下,并非什么秘密。但从“知道”到“看懂”,隔着一道名为“认知”的鸿沟。

最大的风险,从来不是宏观周期的波动,而是我们用昨天的经验,去指导明天的决策。希望今天的深度剖析,能为你点亮一盏看清财富航道的灯塔。在时代的洪流中,不焦虑,不盲从,做自己财富真正的主人。

关于MEGALINK

About MEGALINK

Megalink 以保险规划为核心,致力于守护您与家庭的安稳未来。我们深耕全球财富管理,并围绕人生重要阶段,提供留学教育、身份规划、税务筹划等延伸服务。依托覆盖香港、澳门、新加坡的专业团队与资源,我们愿以一份长期的承诺,陪伴您的每一步成长。正如我们的伙伴“麦小粒”所象征的——它代表着储备、安心与长远规划,始终以温暖细腻的视角,助力我们更懂您的需求。我们秉持长期主义,通过从咨询、定制、执行到持续陪伴的全流程服务,诚信守护您的每一份托付,与您共筑坚实而丰盈的未来。