节前维稳还是蓄力待发?硅片市场陷入“上下两难”僵局!

⏳ 节前成交清冷,价格全线“按兵不动”

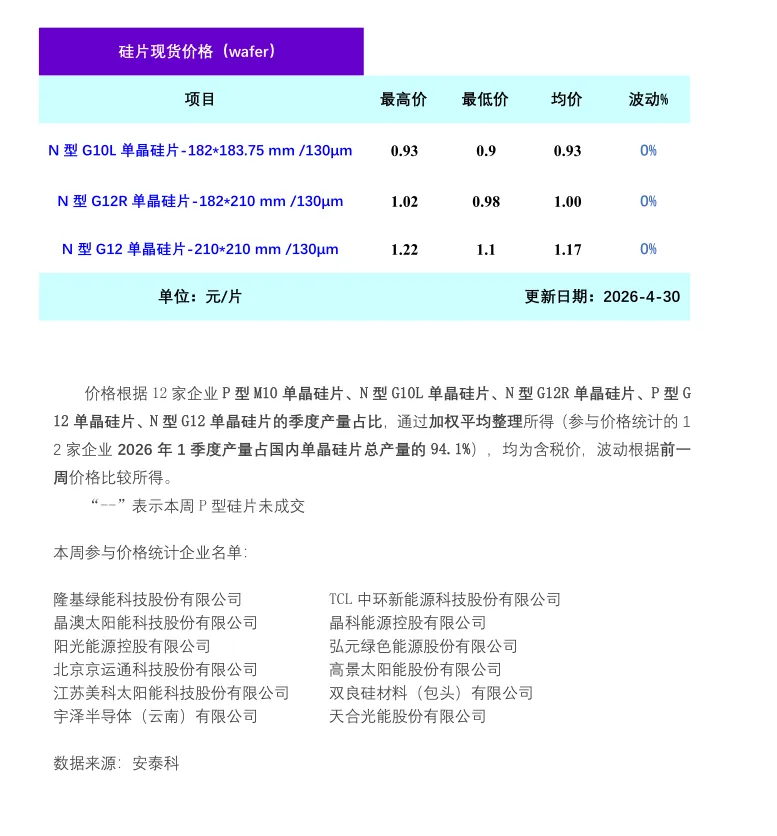

本周作为五一节前最后一个交易周,硅片市场整体进入“休假模式”。据安泰科最新统计,上下游博弈加剧,市场观望情绪浓厚,导致本周硅片订单成交量极少,价格整体保持平稳,无明显波动。

具体成交均价概览:

📍 N型G10L单晶硅片(182183.75mm/130μm)*:0.93元/片

📍 N型G12R单晶硅片(182210mm/130μm)*:1.00元/片

📍 N型G12单晶硅片(210210mm/130μm)*:1.17元/片

🔍 产业链传导不畅,陷入“上挺下压”拉锯战

目前的硅片市场可谓是“两头受气”,正处于典型的上下游僵持阶段:

✅ 供应端(挺价意愿强):受近期上游多晶硅期货价格上行的带动,硅片企业对后市行情较为看好,普遍存在强烈的挺价甚至提价意愿。

❌ 需求端(压价且采购弱):一方面,海外需求转弱,国内终端需求也不及预期;另一方面,电池厂自身有一定库存,加上节前效应,采购询价订单十分清淡。

注:本周电池片主流价格跌至0.31-0.33元/W(环比下跌3.03%),而组件价格则企稳在0.71-0.75元/W。

🏭 开工率维持稳态,企业谨慎应对

在当前复杂的形势下,各大企业选择“稳字当头”。本周行业整体开工率较上周基本持平:

🔹 两家一线企业开工率分别为 42% 和 44%;

🔹 一体化企业开工率维持在 50%-60%;

🔹 其余独立企业开工率在 50%-68% 之间。

🔮 后市展望:静待五一后终端需求“破局”

综合来看,短期内上游挺价与下游压价的矛盾仍将并存,预计硅片价格将继续保持稳定运行。不过,随着五一假期结束,若国内终端装机项目能按照往年惯例如期启动,下游需求将迎来好转,硅片市场也有望迎来一波小幅回暖态势。让我们拭目以待!

光伏人都关注的视频号:

猜你喜欢看下文:

获取光伏最新资讯和光伏专业知识

关注光伏界 让你更了解光伏行业!