抗衰市场发展前景:万亿蓝海的机遇与挑战

随着全球人口老龄化加速和消费者健康意识的觉醒,抗衰老产业正从一个细分的消费赛道,升级为横跨医药、生物技术、消费品、医疗美容等多个领域的综合性战略性产业。2025年以来,无论是全球市场规模的跃升,还是前沿技术从实验室走向产业化的突破性进展,都标志着抗衰产业已进入高速发展的黄金周期。

一、市场规模:万亿级赛道加速奔跑

2025年是全球抗衰市场的一个重要里程碑。据多家权威机构统计,2025年全球抗衰老市场规模已超过850亿美元,预计到2030年将逼近1200亿美元。不同统计口径略有差异。Mordor Intelligence的数据显示,2025年全球抗衰老市场估值约为851.3亿美元,预计2026年至2031年间将保持约6.99%的年复合增长率,到2031年达到1276.3亿美元。专注于抗衰老产品领域的360iResearch报告则指出,全球抗衰老产品市场2025年估值约为720.4亿美元,预计到2032年将达到1124.5亿美元,年复合增长率约为6.56%。

从更广义的视角看,涵盖基因疗法、细胞治疗、再生医学等新兴领域的“长寿生物医药”板块正在成为资本市场追逐的焦点。据Nature Aging发表的统计分析,针对衰老生物学机制进行干预的药物研发活动正在加速,衰老作为超过200种疾病的最大风险因素,正在被重新定义为一个可干预的生物学靶点。当前,仅程序性细胞衰老清除、端粒调控、NAD+代谢等方向,全球就有数百家初创公司在推进相关管线。

中国市场的增长同样引人注目。据Euromonitor预测,2025年中国抗衰老市场规模将突破255.7亿元人民币,年复合增长率接近10%。更宏观的预测则显示,2024年中国抗衰老市场规模已达0.6万亿元,到2035年有望达到4.6万亿元,在银发经济中的占比将从9%跃升至15%。毕马威发布的《抗衰产业报告》也印证了这一判断,预计2035年中国抗衰老产业市场规模将达到4.6万亿元,增速达到医疗健康产业整体增速的3.9倍。

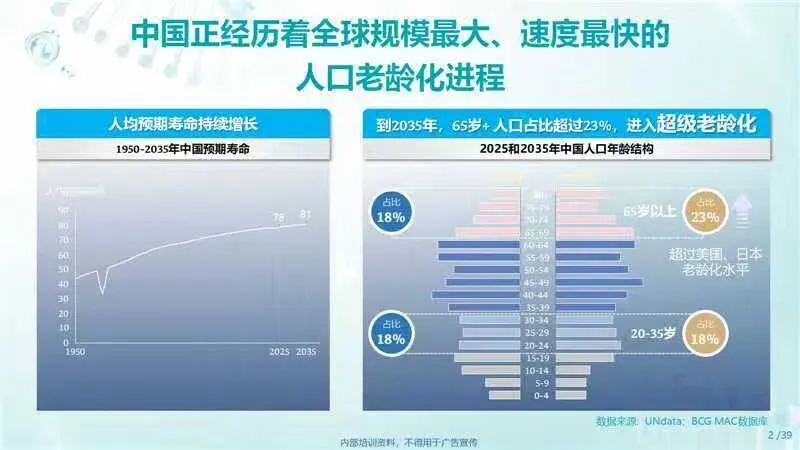

银发经济的快速崛起为抗衰产业提供了坚实的基本盘。截至2025年末,中国60岁及以上人口已达3.23亿,占总人口的23%,预计到2035年前后将突破4亿,占比超30%。全球60岁以上人口到2030年将达到14亿,这一人群在美国占据了37%的医疗健康支出。人口老龄化不再是未来的预测,而是正在发生的确定性趋势,这为抗衰老市场提供了“不依赖预测的需求基础”。

二、前沿技术:从“延缓衰老”走向“干预衰老”

抗衰老产业最激动人心的变革来自技术层面的突破。过去,抗衰老主要依赖护肤品、营养补充剂等“表面功夫”;今天,科学家正在从分子和细胞层面重新理解衰老,并将衰老定义为可干预的生物学过程。

(一)AI驱动精准衰老评估

2025年,AI在衰老评估领域取得里程碑式突破。2025年11月,国内预防医学领军企业美年健康发布了基于常规体检数据的AI衰老评估产品——“血液学时钟”,该产品依托亿级健康大数据与前沿AI算法,突破了传统衰老评估依赖高成本组学检测的技术壁垒,标志着我国抗衰老产业迈入“精准化、普惠化、可及化”的新阶段。

在国际上,研究人员开发的ClockBase Agent系统整合了超过40种衰老时钟预测模型,能够从数百万份人类和小鼠的分子组学数据中自动寻找规律,识别潜在的衰老干预方式。通过对超过4.3万个干预-对照比较数据的重分析,该系统发现了数千个被原始研究人员遗漏的衰老干预效应,包括超过500个能够显著降低生物学年龄的干预措施。借助AI等先进工具,整合基因组学、蛋白组学、表观遗传与代谢组学等数据,AI能够更精准地评估个体生理老化状态,快速识别生物标志物与治疗靶点,加速抗衰老药物的开发与应用。

(二)CGT(细胞与基因治疗)开辟抗衰新战场

CAR-T、干细胞、基因疗法等以细胞和基因作为武器的前沿疗法,正在从肿瘤治疗领域向抗衰老赛道延伸。据医麦客报道,科学家已在衰老的十二大机制基础上构建起多维度、精准化的干预体系,使得抗衰创新药朝着“精准设计”的方向发展。

在清除衰老细胞方面,靶向uPAR的CAR-T疗法已展现出令人振奋的临床前效果。该疗法能够安全地选择性清除衰老细胞,改善老年小鼠的运动能力和代谢功能,让老年小鼠恢复活力。与此同时,基因编辑递送系统的效率在2025年10月取得重大突破,使治疗效率提升了三倍,同时降低了毒性,加速了复杂细胞疗法从实验室走向临床的步伐。

在端粒靶向药物领域,Telomir Pharmaceuticals在2025年6月公布了其口服候选药物Telomir-1在早衰症动物模型中的临床前数据,显示该药物显著增加了端粒长度,逆转了体重和肌肉损失,重置了细胞衰老标志物,并实现了100%的生存率——这些发现凸显了逆转关键衰老标志物的潜力。ScienceDirect发表的综述文章系统梳理了从端粒酶调控到衰老细胞清除等多种治疗策略,指出CRISPR基因编辑、纳米医学、mRNA疗法及部分细胞重编程等技术正在拓展抗衰老药物的可能性边界。

(三)合成生物学与功效原料创新

在消费品端,合成生物学正在重塑抗衰产品的研发范式。澳洲蔓薇(Marvel Health)通过与合成生物学领军企业的深度合作,共同开发高产量工程菌株,使NAD+前体的合成效率提升了300%,构建了从基因序列设计到规模化生产的全链条能力。其建立的类器官芯片功效验证平台采用NAD+生物发光探针技术,将功效验证周期缩短了70%。

以麦角硫因为代表的功效原料也成为行业焦点。这款被誉为“长寿维生素”的抗氧化氨基酸类物质,清除自由基的效率是辅酶Q10的40倍,是谷胱甘肽的14倍,是维生素E的6000倍,在化妆品、功能食品和药品领域有着广阔的应用前景。2026年4月,国家食品安全风险评估中心发布了关于麦角硫因拟列入新食品原料的征求意见公告,标志着这一原料的合法化进程进入冲刺阶段。

在2026年4月的in-cosmetics Global全球化妆品原料展上,“长寿”(Longevity)成为最核心的主题。各大原料商推出的新品聚焦于通过预防和修复来应对细胞衰老的底层驱动因素,从生物技术和极端微生物中提取活性成分,将护肤理念从传统的“抗皱”升级为“健康老龄化”。

三、产业赛道与投资布局

抗衰产业的参与主体日益多元,资本对这一赛道的关注度显著提升。

从全球视角看,2025年长寿科学领域的私募投资超过84.9亿美元,涉及325笔交易,较上一年翻了一番以上。大型制药公司在2025年前10个月用于收购生物科技公司的支出超过了650亿美元,超过了2024年、2022年和2021年的全年总额。FDA在2024年批准了50种新药,2025年批准了46种,GLP-1受体激动剂被研究人员称为首个正式的“长寿疗法”药物类别。

资本的动向清晰反映了前沿研究正从概念走向产品的关键转折。Nature Aging今年早些时候发表的分析显示,长寿生物医药领域正在经历科研活动、资金投入、企业成立和媒体关注度的全面加速。衰老作为超过200种疾病的关键风险因素,正在获得前所未有的干预性关注。

中国市场的资本活跃度同样高涨。2025年,国内美妆投资市场全年至少有30起融资事件,品牌端与原料端成为资本配置的核心阵地。典型案例如国货护肤品牌欧佩莱获得顺为资本Pre-A轮融资,资金主要用于生物医学研发创新;农夫山泉创始人钟睒睒以34亿元入局重组胶原蛋白赛道,成为A股“重组胶原蛋白第一股”锦波生物的第二大股东,显示出跨界资本对抗衰产业的高度兴趣。在口服美容领域,斐萃品牌自2024年9月上市仅一年,零售额即达5.17亿元,成为中国美容类膳食补充剂领域最快突破5亿元销售额的品牌。

从细分赛道来看,抗皱面霜仍占据最大的市场份额,2025年占抗衰老市场的30.12%,而注射类产品的增速最快,预计到2031年年复合增长率将达到9.78%,反映了微创医美服务的日益普及。面部精华液、功效型护肤品以及功能食品成为增长最快的细分品类。2022年至2024年主流电商平台抗衰商品剂型中,“胶囊”“片剂”“口服液”的销售额及销量显著高于其他剂型,胶原蛋白、麦角硫因、烟酰胺等成为命名核心的高频成分。

值得注意的是,消费者需求的年龄层正在快速下沉。2023年电商平台数据显示,25-35岁人群购买抗衰功能食品的占比从2021年的28%飙升至2023年的45%,其中明确标注核心原料及含量的产品,购买转化率比普通产品高出3.2倍。83%的受访者表示会优先选择有临床数据支撑的原料产品,67%的人愿意为高纯度、天然来源的原料支付10%-20%的溢价,表明消费者正从“感性消费”向“理性消费”升级。

四、银发经济:抗衰市场的基本盘与增长引擎

抗衰产业的高速发展离不开银发经济的强力支撑。中国老龄协会发布的《银发消费的现状与趋势》专项调查报告显示,健康养生和功能性食品已成为银发群体消费需求的第一梯队,需求比例在70%左右;抗衰老产品及技术虽目前处于第三梯队,但需求潜力巨大,绝大部分消费需求明显高于实际消费经历,表明银发群体的消费潜力尚未充分释放。

36氪研究院发布的《2026年中国银发经济产业研究报告》描绘了银发经济的整体图景:2025年银发经济规模约为8万亿元,预计到2035年将达到30万亿元左右,未来十年仍具备两位数的复合增长潜力。银发经济的核心逻辑正在从“基础保障”走向“需求分层驱动下的结构性扩容”,不同年龄、健康状况和生活方式的老年人群体在消费偏好和服务需求上呈现显著差异,意味着未来的增量空间并非来自单一赛道的粗放扩张,而将更多来自需求分层持续深化与供给精准适配之间的结构性增长。这意味着抗衰老产品和技术有望随着供给侧的优化和消费者认知的提升,向更高梯度的消费层级跃迁。

五、挑战与未来趋势

尽管前景广阔,抗衰产业仍面临多重挑战。

首先是安全性与监管挑战。细胞基因疗法、端粒调控等前沿技术的长期安全性尚未充分验证,基因编辑可能存在脱靶效应,引发肿瘤或免疫反应等潜在风险。高昂的研发和临床试验成本也限制了这些疗法在现阶段的可及性。在消费品端,MoCRA法规于2023年12月生效后,美国化妆品设施需向FDA注册并备案配方,这是85年来美国化妆品法律的首次重大修订;欧盟的平行法规也对纳米材料提出了新的限制要求,合规成本的上升对中小品牌构成较大压力。

其次是市场竞争加剧与差异化难题。GreyB发布的《2026抗衰老创新报告》分析了995项全球创新成果后发现,75%的创新集中在抗氧化剂、植物提取物和肽类领域,成分的同质化导致技术差异化难度迅速下降。相比之下,仅4%的创新聚焦于表观遗传机制,尽管后者在细胞层面重新定义衰老方式的潜力巨大。

展望未来,以下几个趋势值得重点关注:

第一,精准衰老干预成为主流。 随着衰老时钟技术的成熟和AI能力的提升,个性化、量化的衰老评估与精准干预将成为抗衰产业的核心方向。消费者将不再满足于“大而化之”的抗衰方案,而是追求基于自身生物学数据的定制化解决方案。

第二,预防性抗衰老理念加速普及。 在“健康老龄化”(Healthy Aging)理念的推动下,抗衰老的窗口正在从“颜值管理”延伸至“生命全周期管理”,从老年人扩展至中青年乃至Z世代群体。这一转变将推动抗衰老从可选消费升级为日常必需品。

第三,长寿医学体系化发展。 随着FDA将GLP-1类药物归为“长寿疗法”类别,长寿医学作为一个独立的、体系化的学科方向正在形成。这种趋势意味着衰老干预将从边缘走向医学的核心,长寿疗法将逐渐成为标准医疗体系的一部分。

第四,监管框架从“不确定性”走向“确定性”。 无论是中国麦角硫因拟进入新食品原料目录的政策信号,还是美国FDA对细胞再生疗法的临床许可,都表明全球主要经济体正在为抗衰老产品建立更加清晰、可预期的监管通道。这将吸引更多资本和企业进入该领域,推动产业从野蛮生长走向规范化、规模化发展。

结语

抗衰老产业正站在一个历史性的转折点上。从数千亿美元的市场规模,到颠覆性的技术突破,再到加速涌入的资本洪流,所有信号都指向一个确定的方向:抗衰老不再是少数人的奢侈品,而是正在成为千亿级乃至万亿级市场的核心增长极。在这个以“健康寿命”为核心诉求的新时代,抗衰老产业的下一个十年,值得所有人拭目以待。