贵州三大运营商政企公开市场周报(4.9-4.22):10万级以上51单2.76亿,移动63%占比领跑

(注:本文数据和内容来自权威信源,非AI生成)

一、省运营商竞争态势:贵州移动绝对领跑,电信次之,联通占比偏低

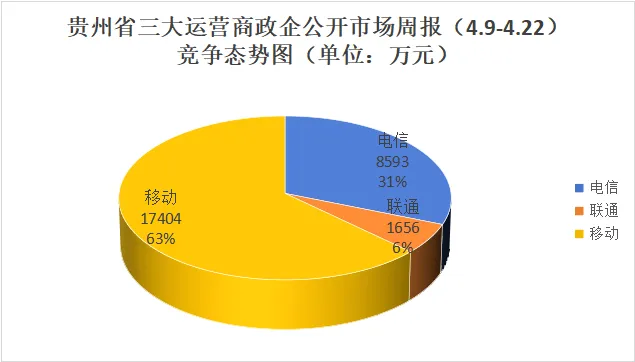

2026年4月9日-4月22日,贵州省三大运营商政企公开市场总中标金额2.7653亿元,涉及51个10万元以上项目,竞争呈现“移动一家独大、电信稳步跟随、联通规模偏小”的清晰梯队格局。贵州移动以1.7404亿元中标金额居首,市场占比63%;贵州电信中标8593万元,占比31%,位列第二;贵州联通中标1656万元,占比6%,排名第三。

二、行业竞争优劣势:移动垄断教育医疗,电信深耕公检法司,联通单点突破

(一)各运营商行业表现

结合行业分布与项目明细数据,三家运营商赛道分化明确,核心赛道集中度极高:

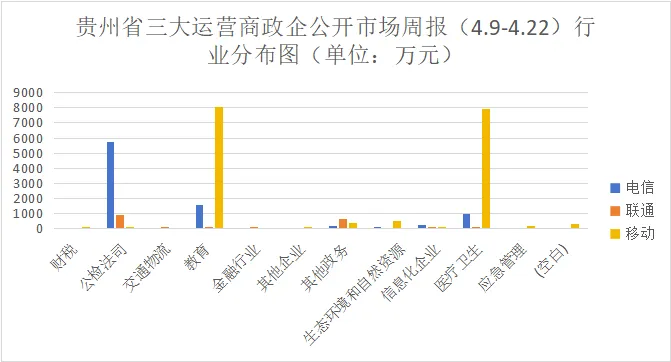

贵州移动在教育、医疗卫生、生态环境和自然资源、财税、交通物流、应急管理6个行业均排名第一。教育领域中标7500万元,医疗卫生领域中标7854万元,两大核心赛道合计贡献超88%的收入形成断层领先;生态、财税等赛道多点支撑,仅在公检法司、其他政务行业金额落后。

贵州电信在公检法司、信息化企业、金融行业3个行业排名第一。公检法司领域中标5700万元支撑起核心优势;信息化企业、金融赛道稳定输出,在教育、医疗卫生行业无大额项目落地,与移动差距显著。

贵州联通仅在其他政务行业排名第一,超过贵州移动和贵州电信;在教育、医疗卫生、公检法司等核心赛道均排名第三,整体规模偏小,仅在政务热线、法院信息化等细分领域具备单点突破能力。

(二)落后领域突破路径

政策层面:依据《数字贵州建设总体规划(2021-2025年)》《贵州省教育数字化转型实施方案》《贵州省紧密型县域医疗卫生共同体建设实施方案》《平安贵州建设规划(2021-2025年)》,贵州重点支持智慧教育、县域医共体、公共安全、政务服务、大数据产业等领域。贵州移动可依托教育与医疗标杆,拓展公检法司与政务信息化市场;贵州电信以公共安全为核心,切入县域医共体与智慧教育赛道;贵州联通复制政务热线与法院信息化经验,向地市与区县规模化拓展。

标杆案例层面:贵州移动新蒲新区智慧教育、贵州电信贵安新区公共安全、贵州联通遵义12345热线均具备全省复制性。贵州移动借鉴电信公共安全模式,打造基层公安信息化解决方案;贵州电信对标移动县域医共体,推出轻量化医疗信息化产品;贵州联通以政务热线为切口,拓展政务服务外包市场。

三、地市竞争格局:头部三市高度集中,下沉市场分化显著

(一)中标金额前三地市

遵义市(9726万元):遵义移动8056万元绝对主导,遵义电信1054万元、遵义联通617万元补充,移动垄断格局稳固。

贵阳市(8233万元):贵阳电信6698万元领先,贵阳移动1323万元、贵阳联通212万元紧随其后,电信优势明显。

黔西南布依族苗族自治州(5154万元):黔西南移动4948万元独家占据,黔西南电信206万元补充,黔西南联通无中标情,况移动绝对垄断。

(二)中标金额后三地市

安顺市(13万元):仅安顺联通中标13万元,市场规模最小,移动、电信完全空白。

六盘水市(114万元):六盘水移动52万元、六盘水电信46万元、六盘水联通16万元,三家均衡竞争。

毕节市(134万元):毕节移动120万元小幅领先,毕节电信14万元,联通无中标。

(三)各地市竞争态势

头部资源高度集中:遵义、贵阳、黔西南前三地市合计中标2.3113亿元,是政企市场核心收入来源。

区域竞争分化显著:遵义、黔西南、黔南等市州由移动独家主导;贵阳市由电信领先;铜仁市由联通独家占据;毕节、六盘水、安顺等西部地市市场规模偏小,竞争烈度较低。

下沉市场潜力巨大,除前三地市外的其他地市市场份额较小,县域医共体、智慧教育、基层政务等轻量化项目需求尚未被充分开发。

四、典型案例分析:平台与系统集成成标杆,教育医疗价值突出

案例一:新蒲新区教体系统2025年教学设施设备采购项目

招采单位:遵义市新蒲新区教育体育局

中标单位:中国移动通信集团贵州有限公司遵义分公司

中标金额:7496.89万元

项目建设内容:建设区级智慧教育云平台,部署智慧教室、录播系统、校园安防、教学管理系统,覆盖全区所有中小学及幼儿园,实现教学、管理、评价全流程数字化。

项目政策依据:《贵州省教育数字化转型实施方案(2023-2025年)》《教育新基建建设指南(2021-2025年)》可借鉴关键点及商业机会:贵州省地市级智慧教育总集标杆项目,形成“平台+终端+运维+资源”一体化交付模式。贵州移动可向全省9个市州复制推广;其他运营商可切入区县教育云、考点云、校园专属云等细分市场,提供轻量化解决方案。

案例二:贵安新区公共安全视频监控服务

招采单位:贵安新区公安局

中标单位:中国电信股份有限公司贵阳分公司

中标金额:4928.0074万元

项目建设内容:搭建贵安新区公共安全视频监控平台,整合现有视频资源,建设智能分析、风险预警、指挥调度系统,实现全区重点区域视频全覆盖与智能化管控。

项目政策依据:《平安贵州建设规划(2021-2025年)》《全国社会治安防控体系建设“十四五”规划》可借鉴关键点及商业机会:贵州省新区公共安全标杆项目,可复制至全省各地市新区、开发区。贵州电信可向全省公安部门推广“视频监控+智能分析+运维服务”一体化模式;其他运营商可联合安防厂商,打造针对区县的轻量化公共安全解决方案。

案例三:福泉市县域医共体信息一体化建设项目

招采单位:福泉市卫生健康局

中标单位:中移系统集成有限公司

中标金额:2905.5666万元

项目建设内容:建设县域医共体统一数据中台,整合HIS、LIS、PACS等核心系统,实现市、乡、村三级医疗数据互联互通与业务协同。

项目政策依据:《紧密型县域医疗卫生共同体建设试点省实施方案》《贵州省县域医共体信息化建设指南》可借鉴关键点及商业机会:贵州省县域医共体信息化标杆项目,可复制至全省88个县(市、区)。贵州移动可重点拓展农业人口较多的县域市场;其他运营商可推出医共体轻量化模块,切入存量市场的升级改造需求。

五、关键洞察(KeyInsights)

市场格局极端分化,移动双赛道垄断

贵州移动占据63%市场份额,在教育、医疗卫生两大核心赛道形成绝对垄断,合计贡献超88%的收入,电信、联通难以撼动其头部地位。

公检法司是电信核心护城河

贵州电信凭借贵安新区公共安全项目占据公检法司行业主导地位,是其与移动竞争的唯一核心筹码,其他行业均无明显优势。

地市头部集中度创近期新高

遵义、贵阳、黔西南三市贡献超八成收入,尾部地市市场规模极小,且多为单一运营商独家占据,下沉市场存在大量空白机会。

教育与医疗为绝对核心赛道

两大行业合计中标金额占全省总金额的70%,且以千万级平台类项目为主,是未来1-2年贵州省政企市场最确定的增长极。

联通边缘化趋势明显,仅存单点突破

贵州联通市场占比仅6%,仅在铜仁市和其他政务行业有零星项目,需聚焦政务服务、法院信息化等细分赛道打造差异化竞争力。

项目形态以系统集成为主

本期大额项目均为系统集成与平台建设类,纯线路租赁与硬件采购类项目占比不足20%,全栈服务能力成为中标大额项目的核心门槛。

数据来源:本榜单数据由数说123收集自全量政府采购网、央企招投标网站及部分事业单位、第三方招标代理网站数据,统计日期自2026年4月9日至4月22日,电信包括主体公司、中电信数智、中电万维、中电鸿信、中电福富、天翼云、中电信人工智能、公众信息;移动包括主体公司、中移系统集成、中移在线、中移铁通、移动信息系统集成等;联通公司包括主体公司、联通数科、产业互联网、联通人工智能,以上述公司为中标单位的政府、企业信息化项目为样本进行了全量数据收集、去杂、去重、补全、校验分析。本文所称的收入均为公开市场中标政企信息化项目的收入。因部分项目中标金额及其招标金额未公布故实际金额要大于统计金额。仅基于公开信息,未考虑非公开议标、内部结算及后续变更,数说123不对投资决策承担责任(中标金额未公示与中标单价统一为0)

编辑:蔡鑫贺

审稿:李招贤

“数说123之贵州”是北京数说政通科技有限公司旗下自媒体矩阵“数说123”子账号,依托数据、情报、自媒体、资源为省、市、县三级数政局、运营商、国有数智平台公司、系统集成公司提供招投标数据定制、商机捕获、市场洞察、行业对标、生态与渠道建设、解决方案提供、自媒体宣传与账号运营等专业服务。

合作请联系:

18603187258

别忘了点

分享、

收藏、

在看、

点赞

哦!