4月全球黄油市场供需基本面变化

相关阅读:

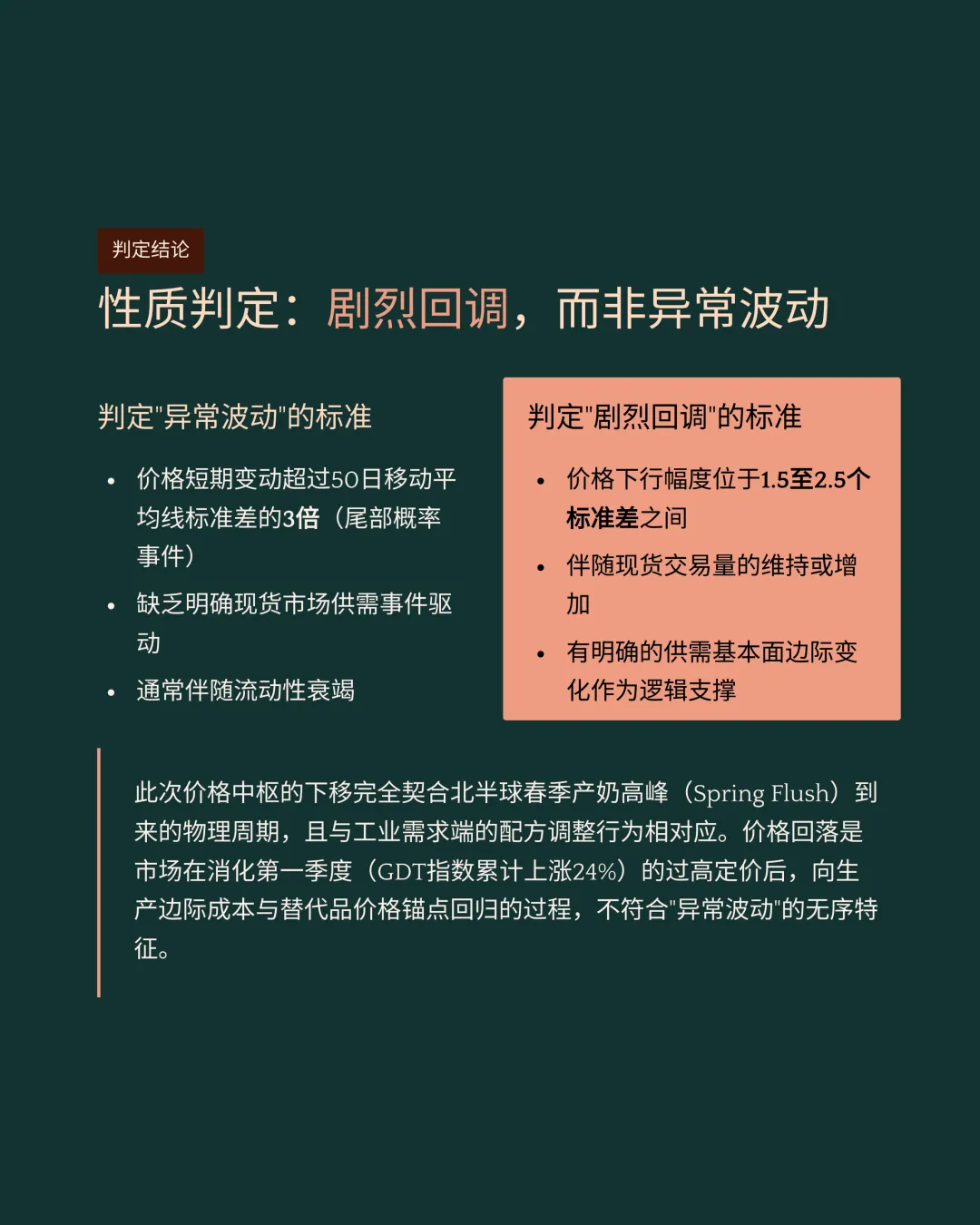

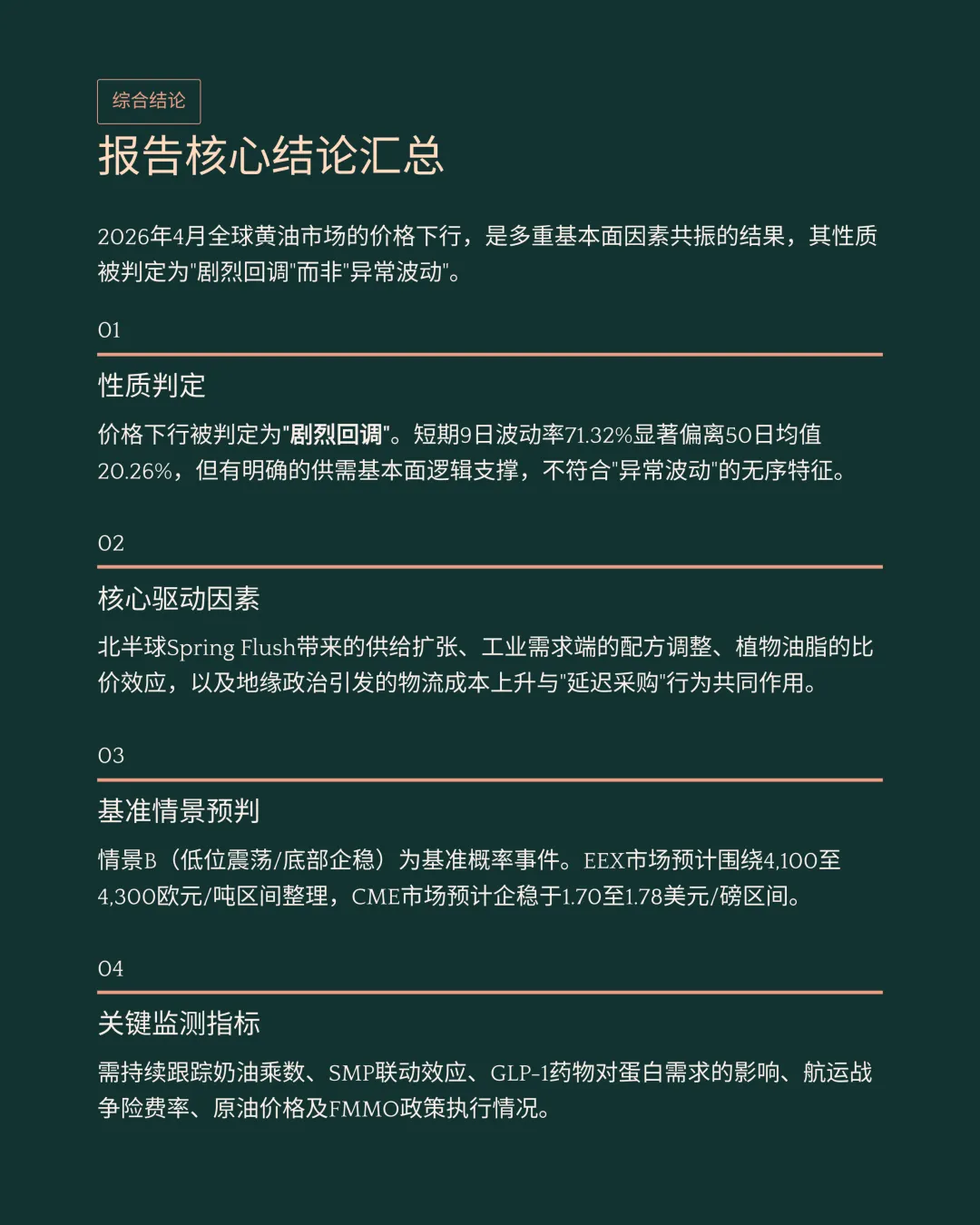

2026年4月,全球大宗乳品期货与现货价格出现方向性下行,核心平台乳脂板块均记录了明确跌幅。通过穿透全球主产区供需基本面、植物油脂比价效应及冷链物流等底层数据,黄油价格剧烈回调背后的产业逻辑已得到完整呈现。

核心平台交易数据变动汇总

-

2026年4月全球大宗乳制品现货与期货市场价格数据呈现了明确的方向性下行趋势。

-

全球乳制品贸易平台在2026年4月的两次拍卖中,整体价格指数较前一交易期实质性下降了2.7%。

-

黄油的全球乳制品贸易平台价格指数在第402次拍卖中单期下降7.9%,加权平均价格回落至5,702美元/吨。

-

无水奶油的价格指数在同期下降9.6%,其加权平均现货价格最终录得6,357美元/吨。

-

脱脂奶粉价格指数上升了3.2%至3,448美元/吨,乳脂产品与高蛋白粉类产品的价格走势出现背离。

-

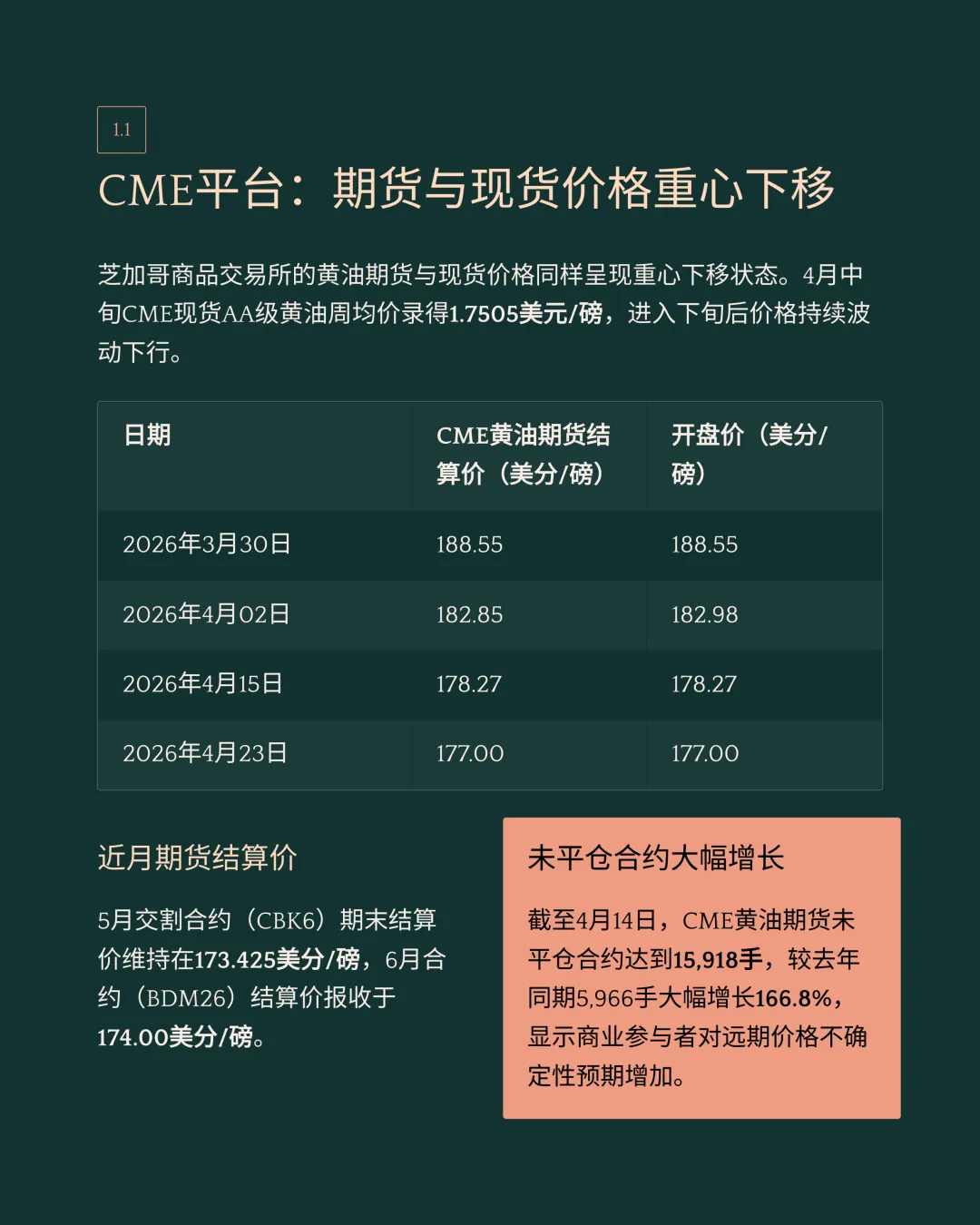

芝加哥商品交易所的现货黄油在4月23日回落至1.77美元/磅,同交易所5月交割的黄油期货结算价维持在1.73425美元/磅。

-

欧洲能源交易所欧洲黄油现货指数及近月期货价格在2026年4月24日降至4,200欧元/吨。

-

该4,200欧元/吨的基准价格水平较2025年同期的历史数据大幅度下降了43.34%。

-

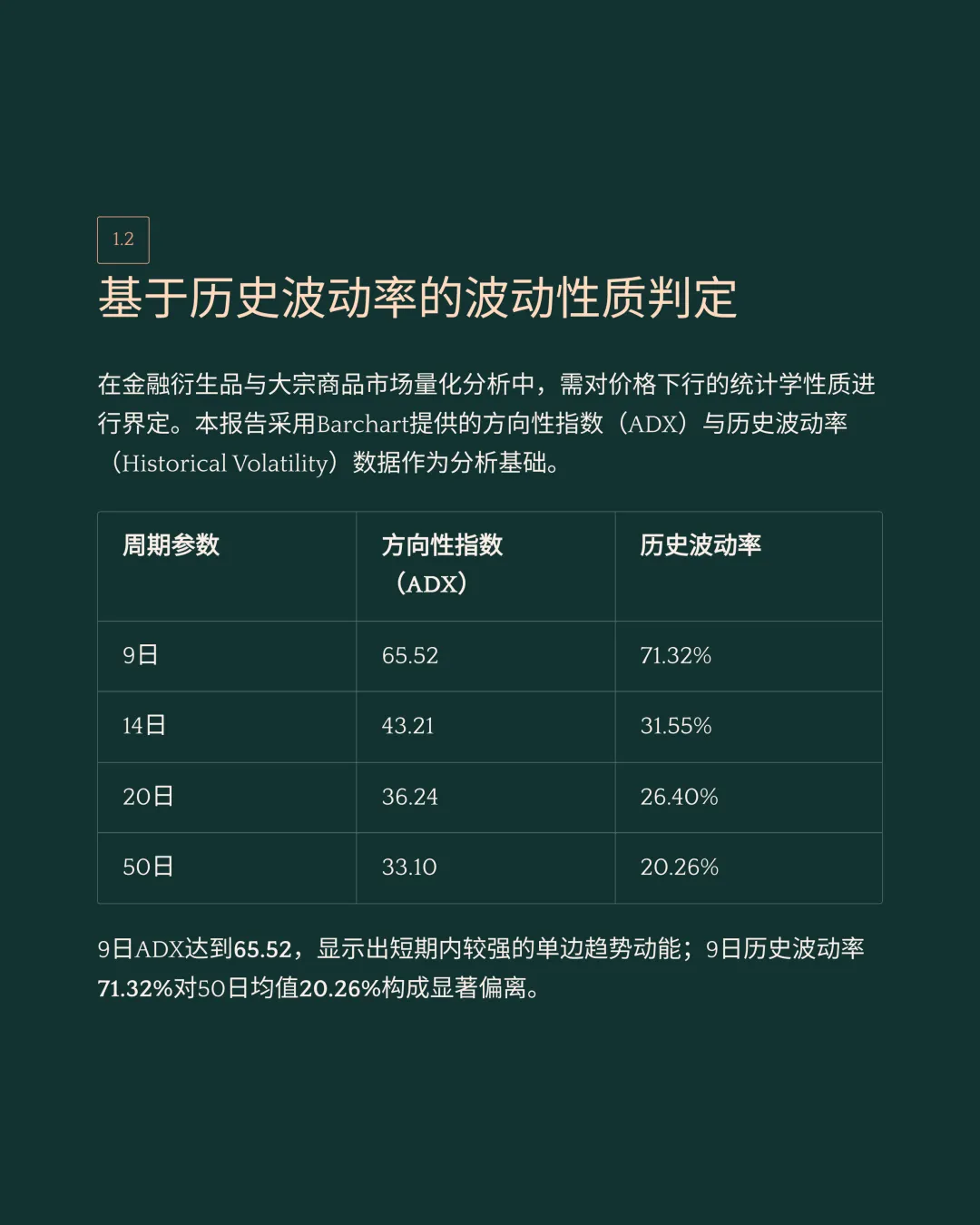

芝加哥商品交易所现金结算黄油期货在2026年4月的9日历史波动率达到了71.32%。

-

综合高位波动率与基本面扩张因子,2026年4月全球黄油价格的整体下行被判定为剧烈回调。

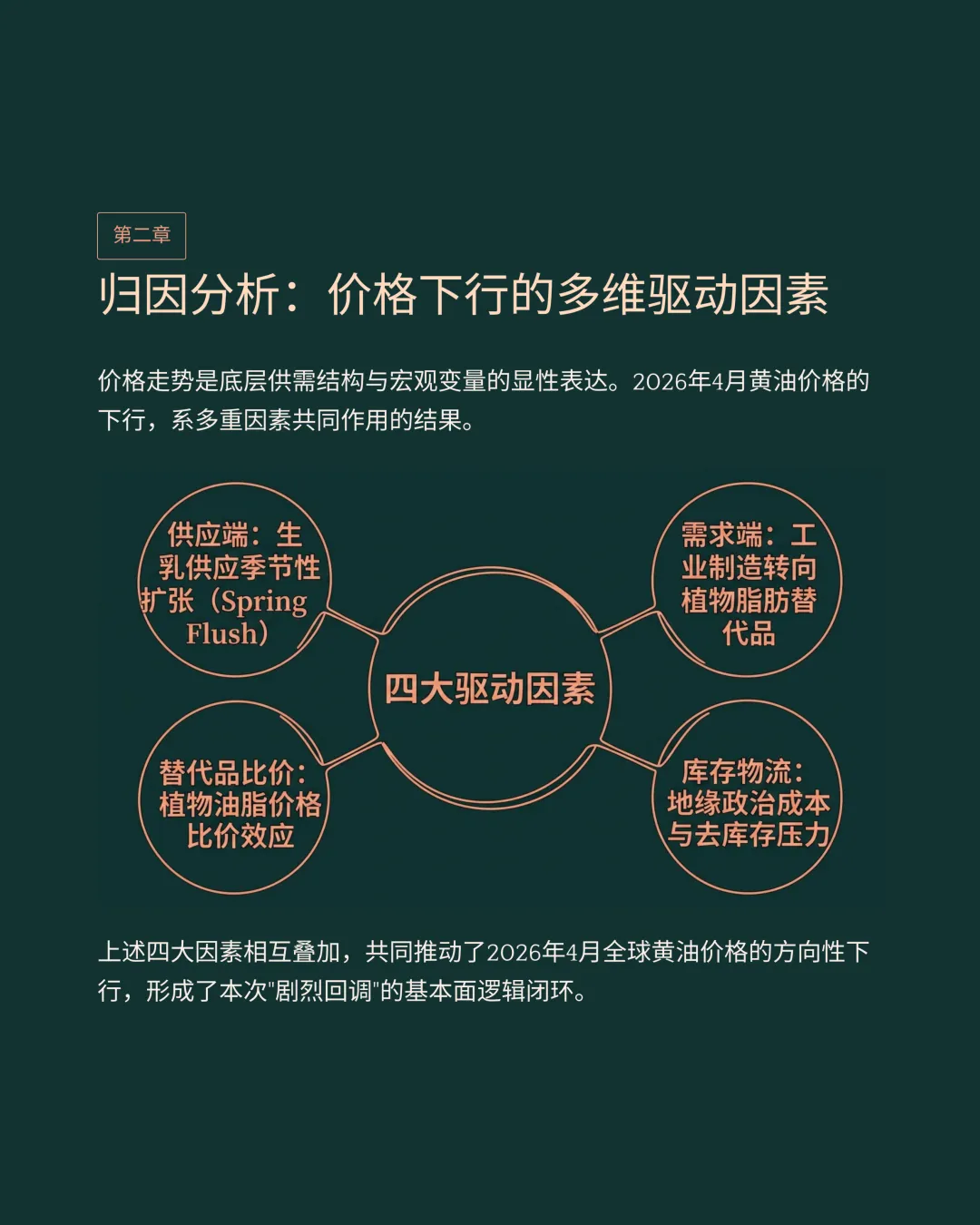

主产区供给扩张与需求分化

-

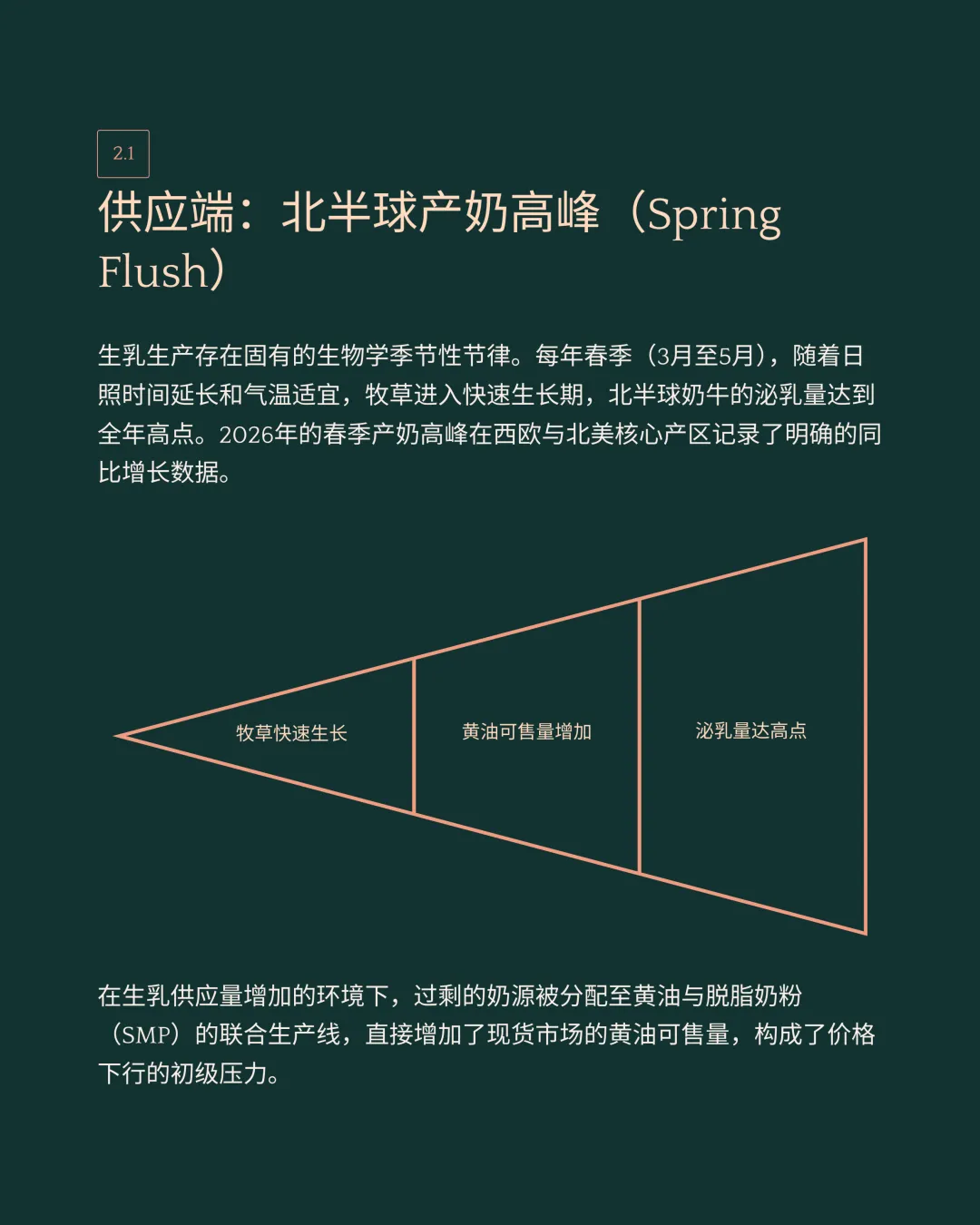

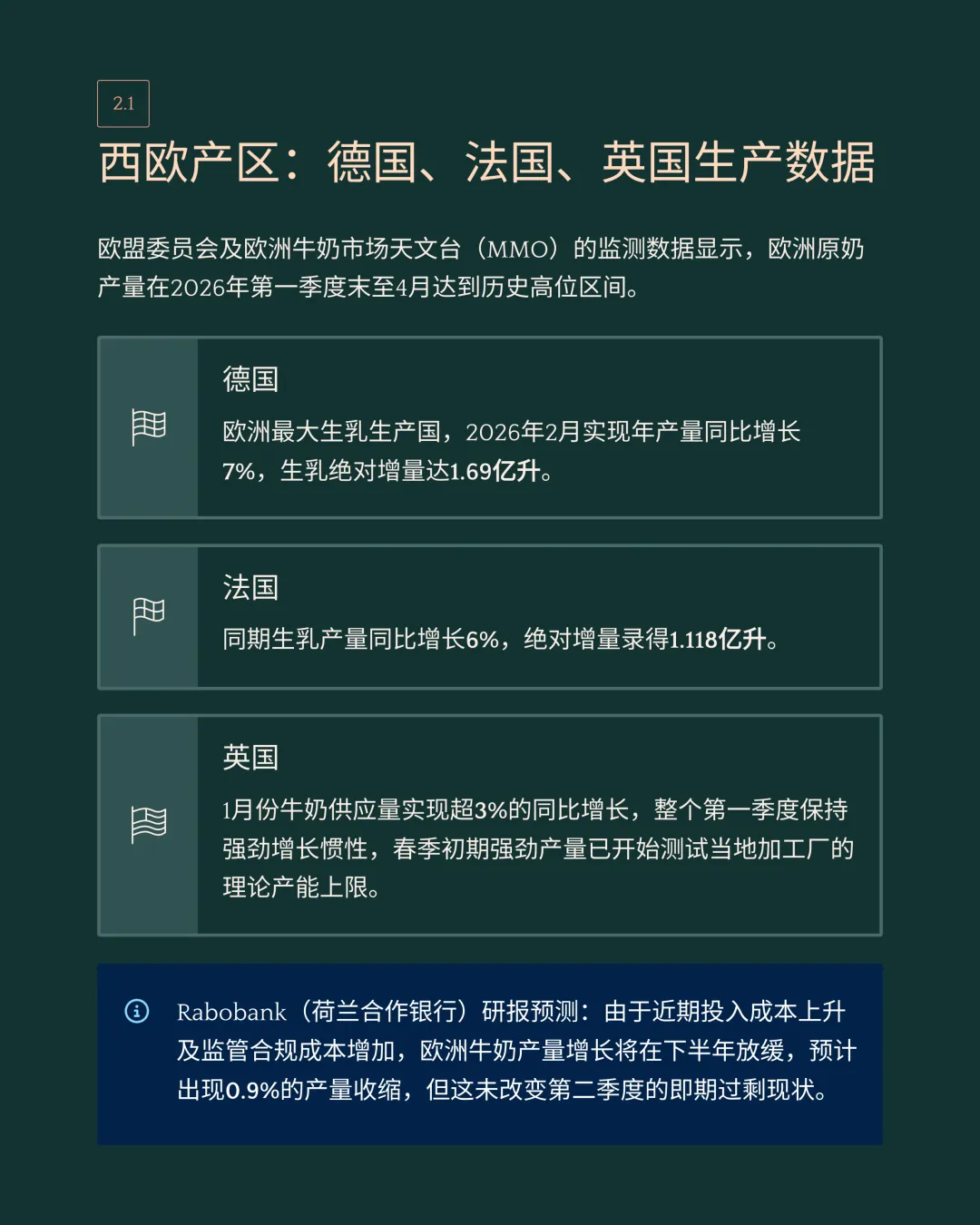

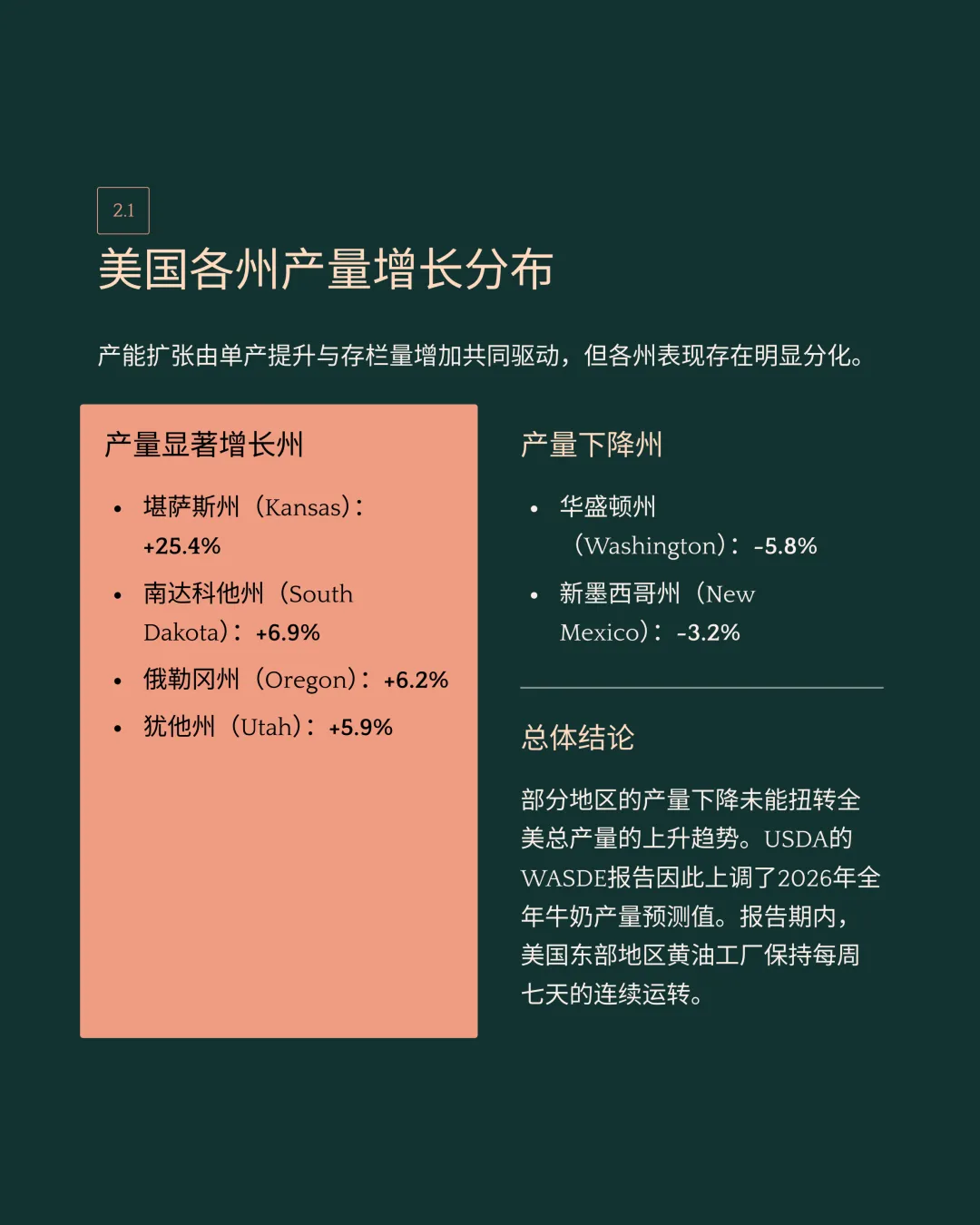

2026年春季,北半球西欧与北美核心乳品产区的原奶产量均记录了实质性的同比增长数据。

-

欧洲最大生乳生产国德国在2026年2月份实现了7%的年产量同比增长,生乳绝对增量达到1.69亿升。

-

法国同期的生乳产量实现了6%的年产量同比增长,生乳绝对增量最终录得1.118亿升。

-

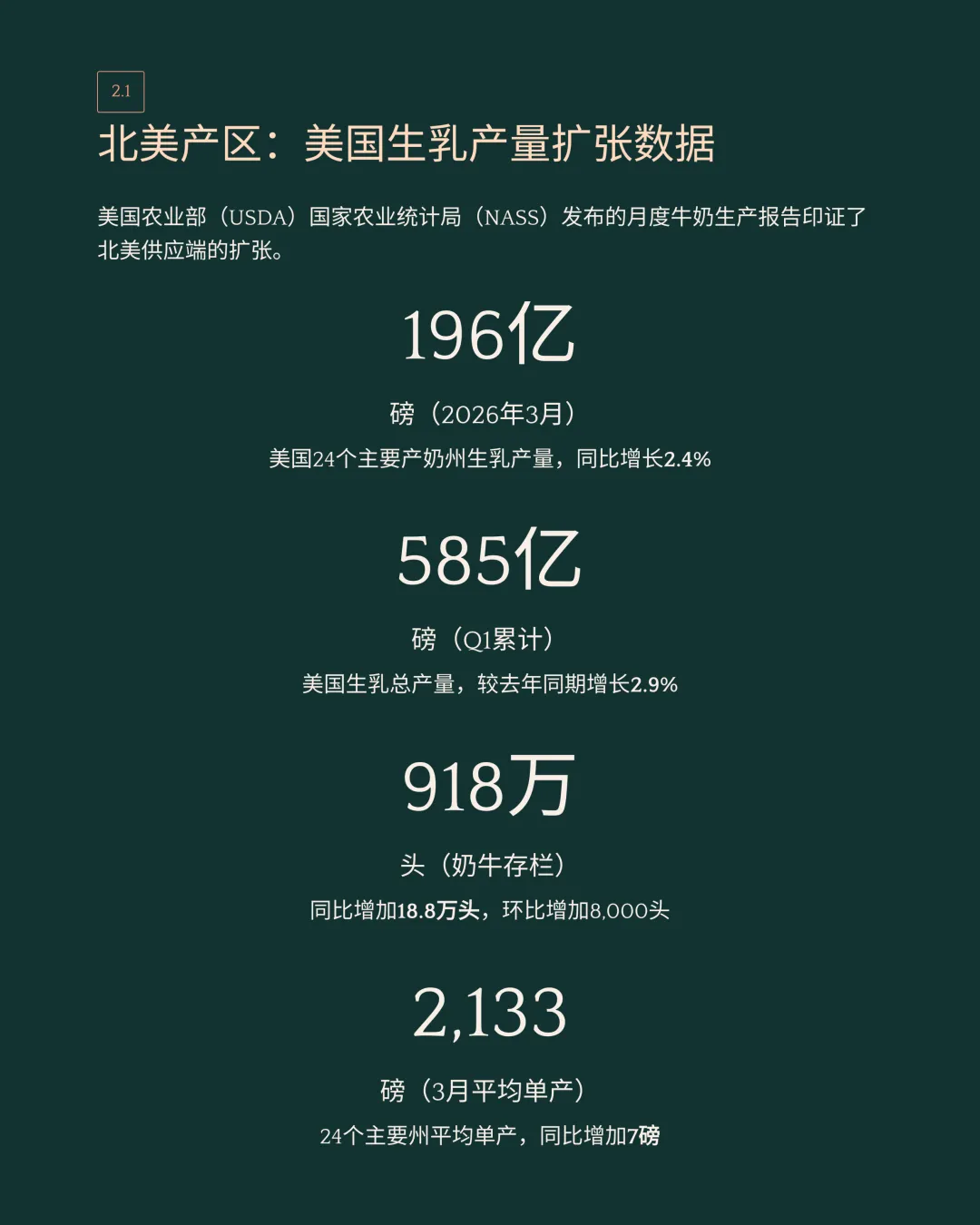

美国24个主要产奶州在2026年3月的生乳产量总计达到196亿磅,较2025年同期稳步增长2.4%。

-

过剩的奶源被大规模分配至黄油与脱脂奶粉的联合生产线,直接增加了现货市场的黄油可售供应量。

-

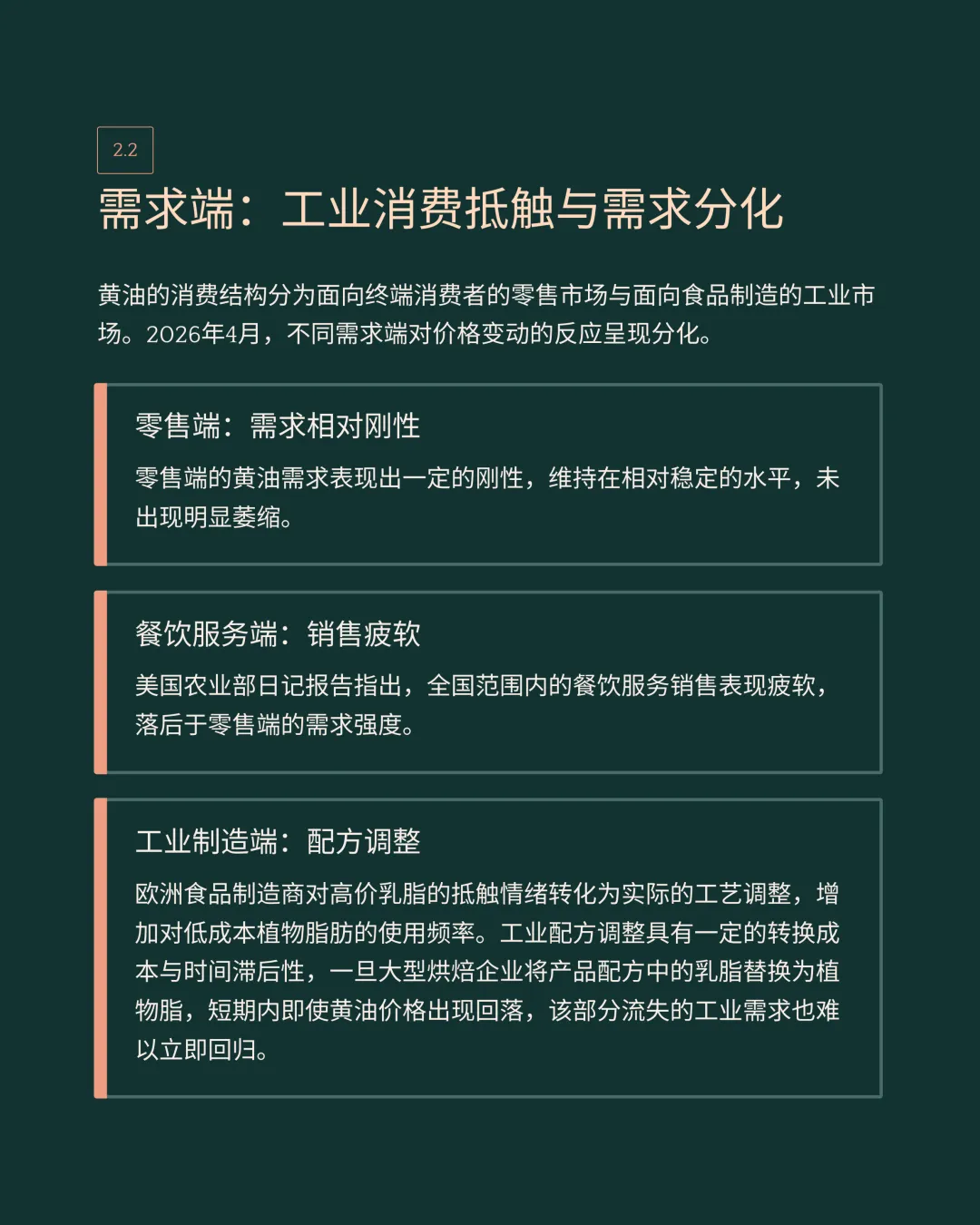

欧洲食品制造商在前期黄油价格高位阶段,基于成本控制显著增加了对低成本植物脂肪的使用频率。

-

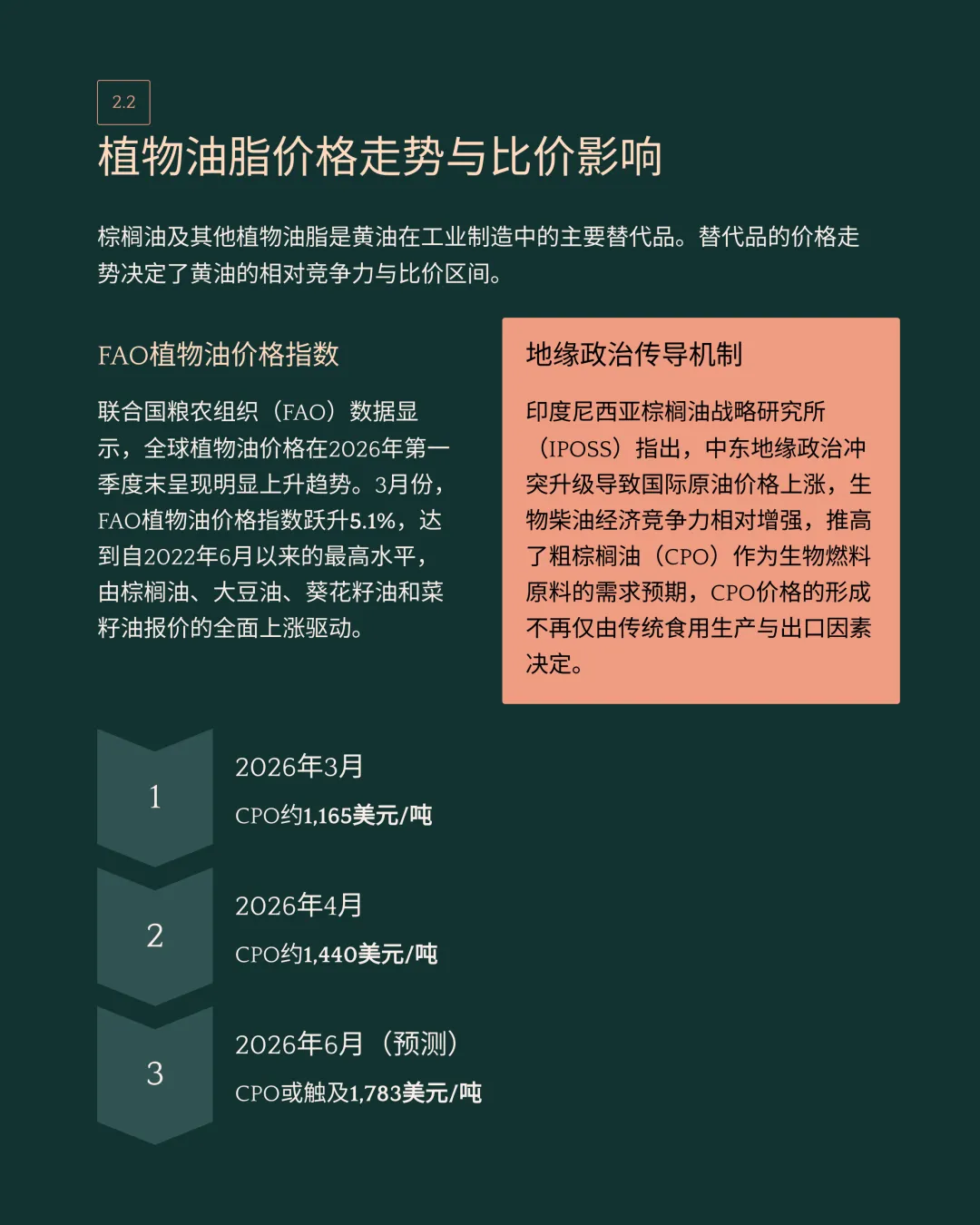

联合国粮农组织发布的全球植物油价格指数在2026年3月份跃升了5.1%,达到近年来的统计高位。

-

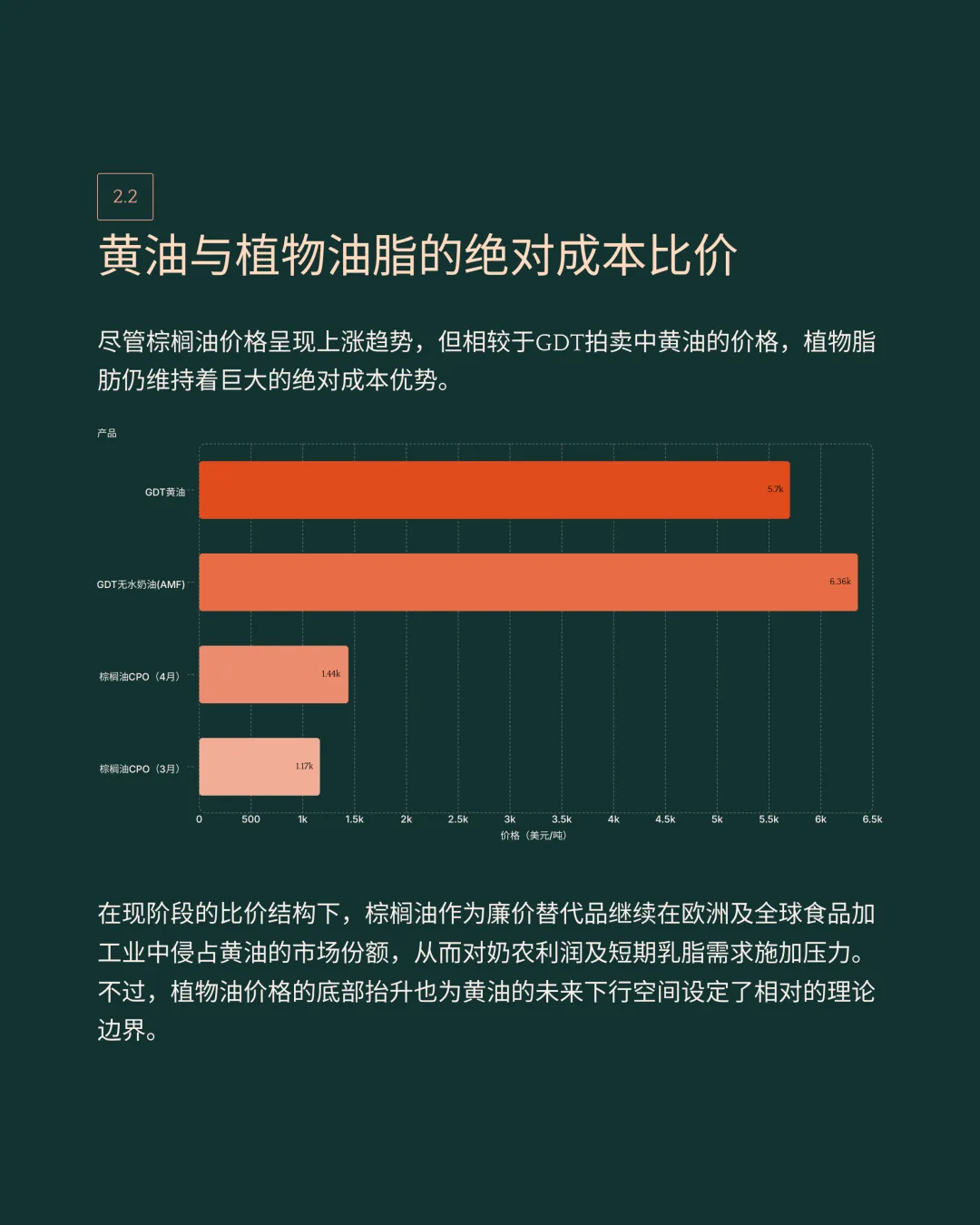

全球粗棕榈油核心价格从2026年3月的约1,165美元/吨快速上涨至4月份的1,440美元/吨。

-

尽管植物油价格呈现底部抬升趋势,但相较于5,702美元/吨的黄油价格,植物脂肪依然维持着绝对成本优势。

地缘政治物流与库存流转阻滞

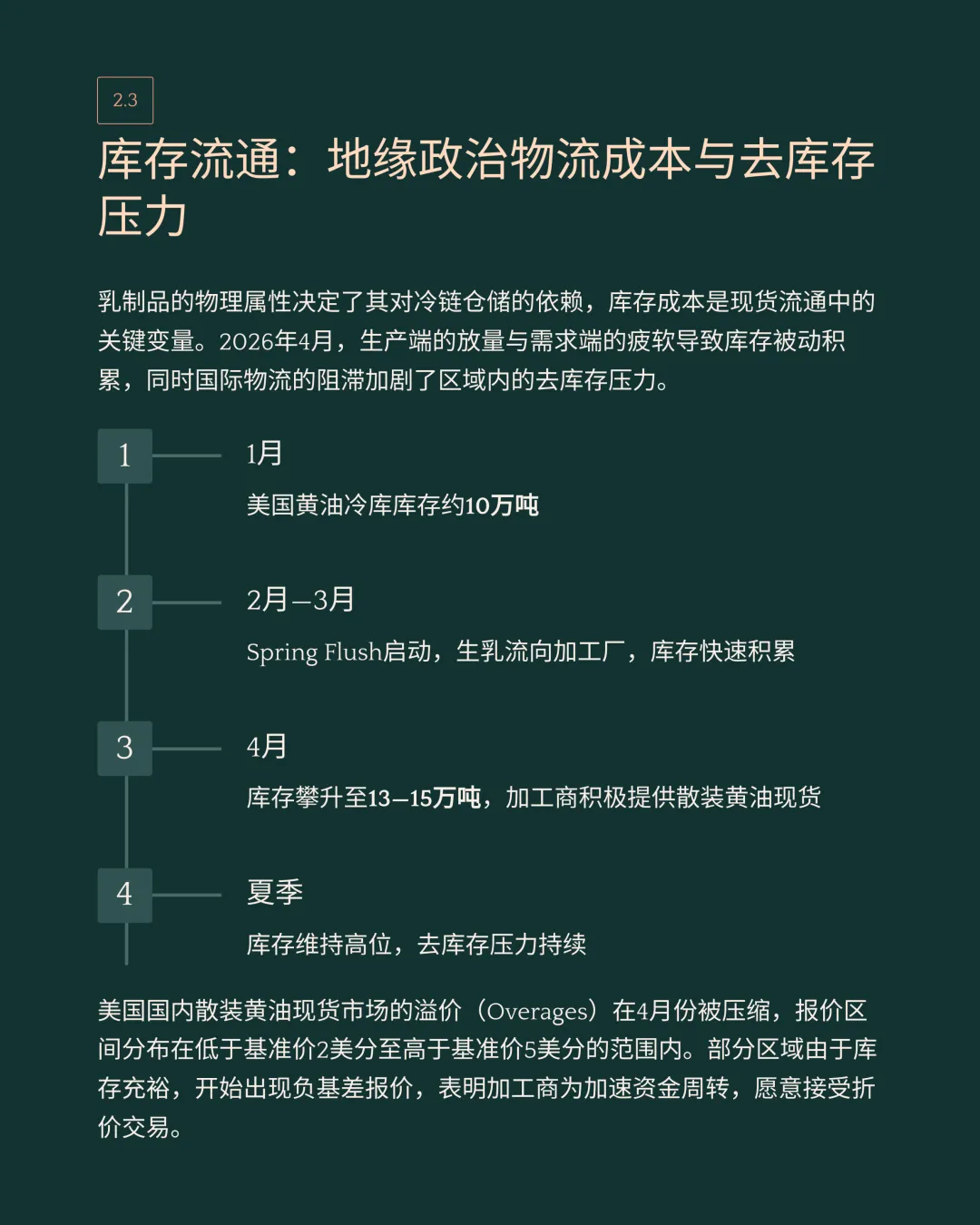

-

美国各区域黄油冷库库存量在2026年春季快速接近满负荷状态,导致散装黄油现货市场的溢价被大幅压缩。

-

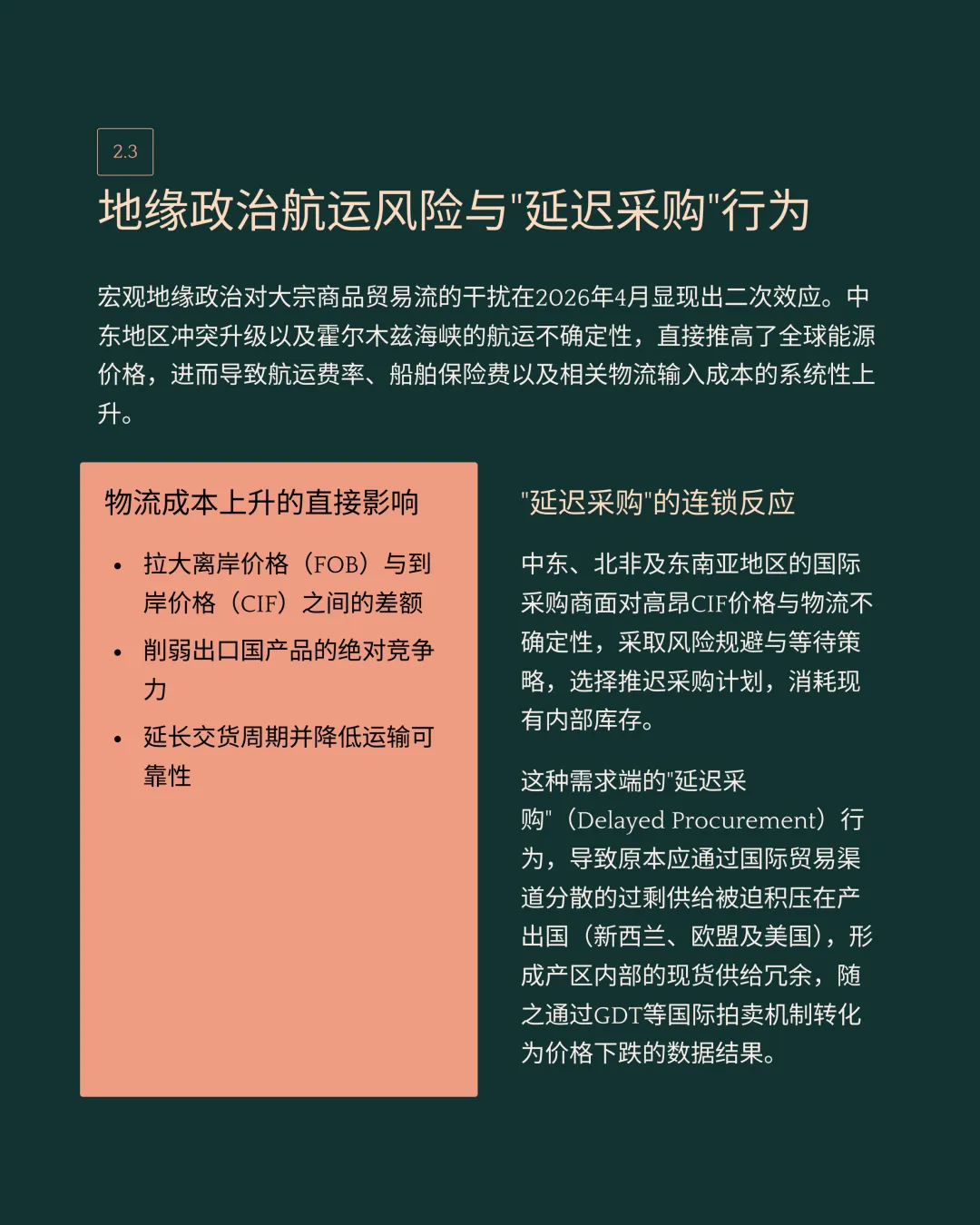

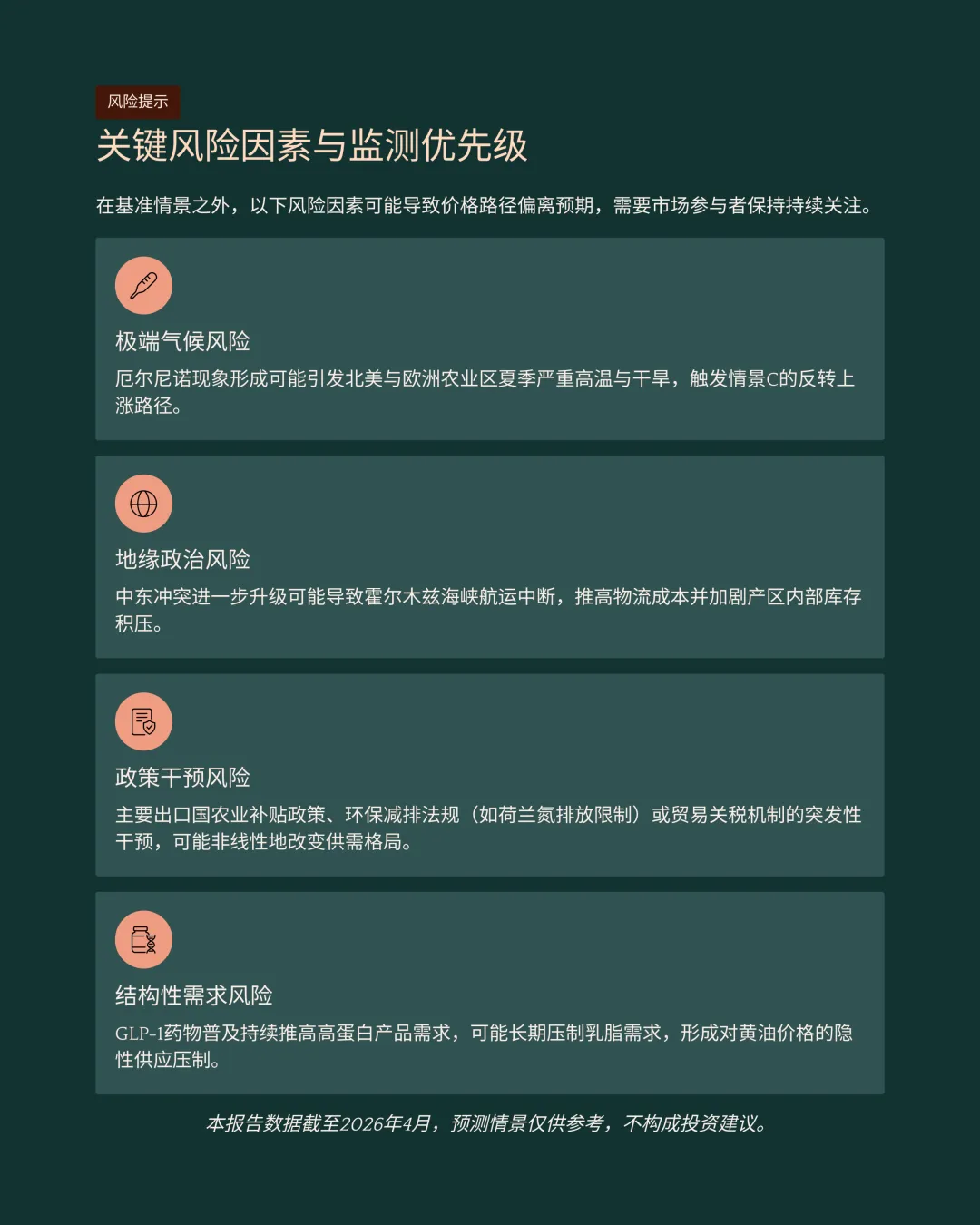

中东地区地缘政治冲突升级推高了全球能源价格,进而导致国际海运费率和船舶保险费发生系统性攀升。

-

高昂的国际物流费用大幅拉开了离岸价格与到岸价格的差额,严重削弱了出口国黄油产品的绝对价格竞争力。

-

由于面对高昂且充满不确定性的到岸成本,国际大宗采购商普遍采取了推迟采购并消耗内部库存的风险规避策略。

-

终端需求方的延迟采购行为直接导致原计划出口的过剩供给被迫积压在产出国,形成了产区内部的现货供给冗余。

大宗价格远期走势情景推演

-

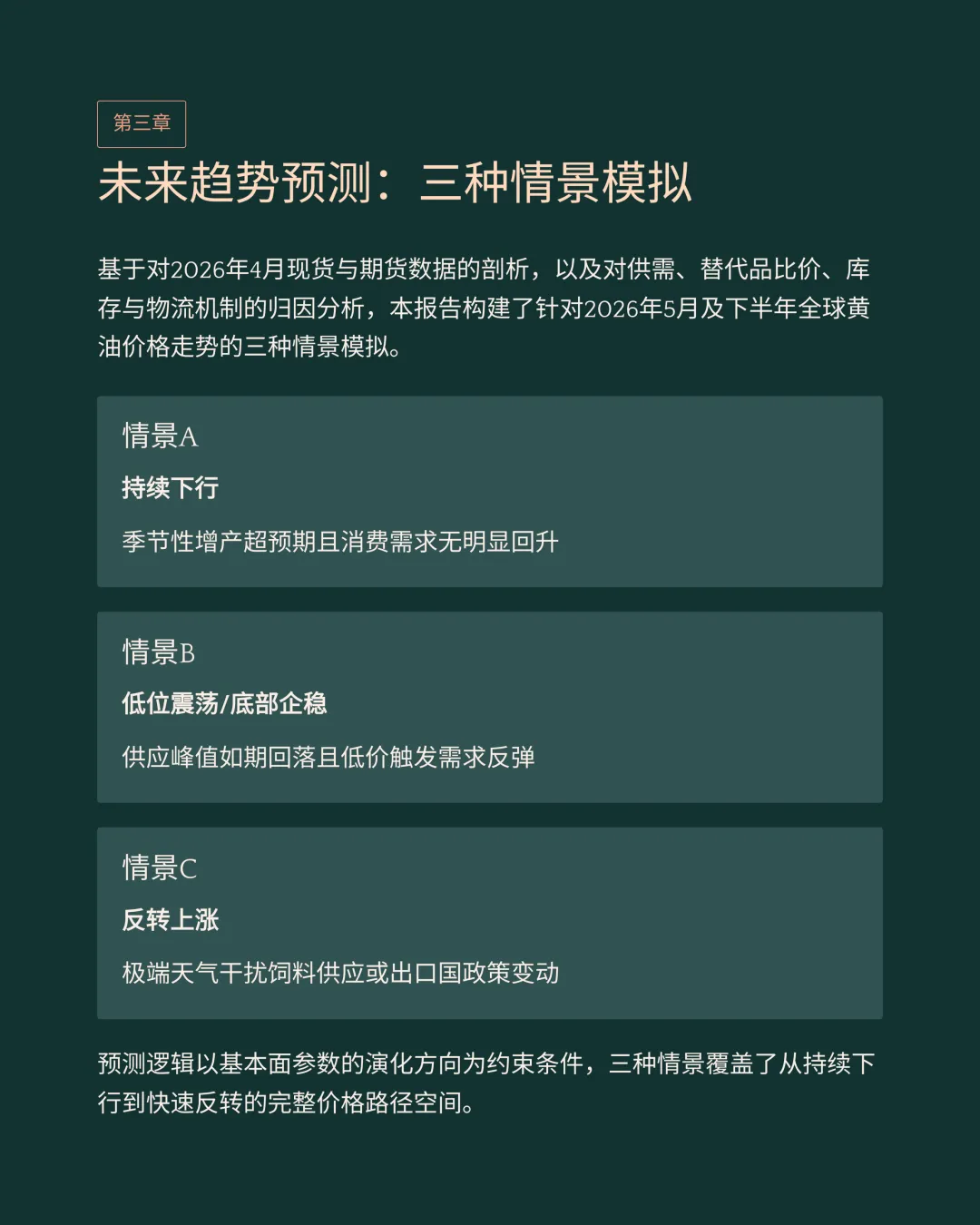

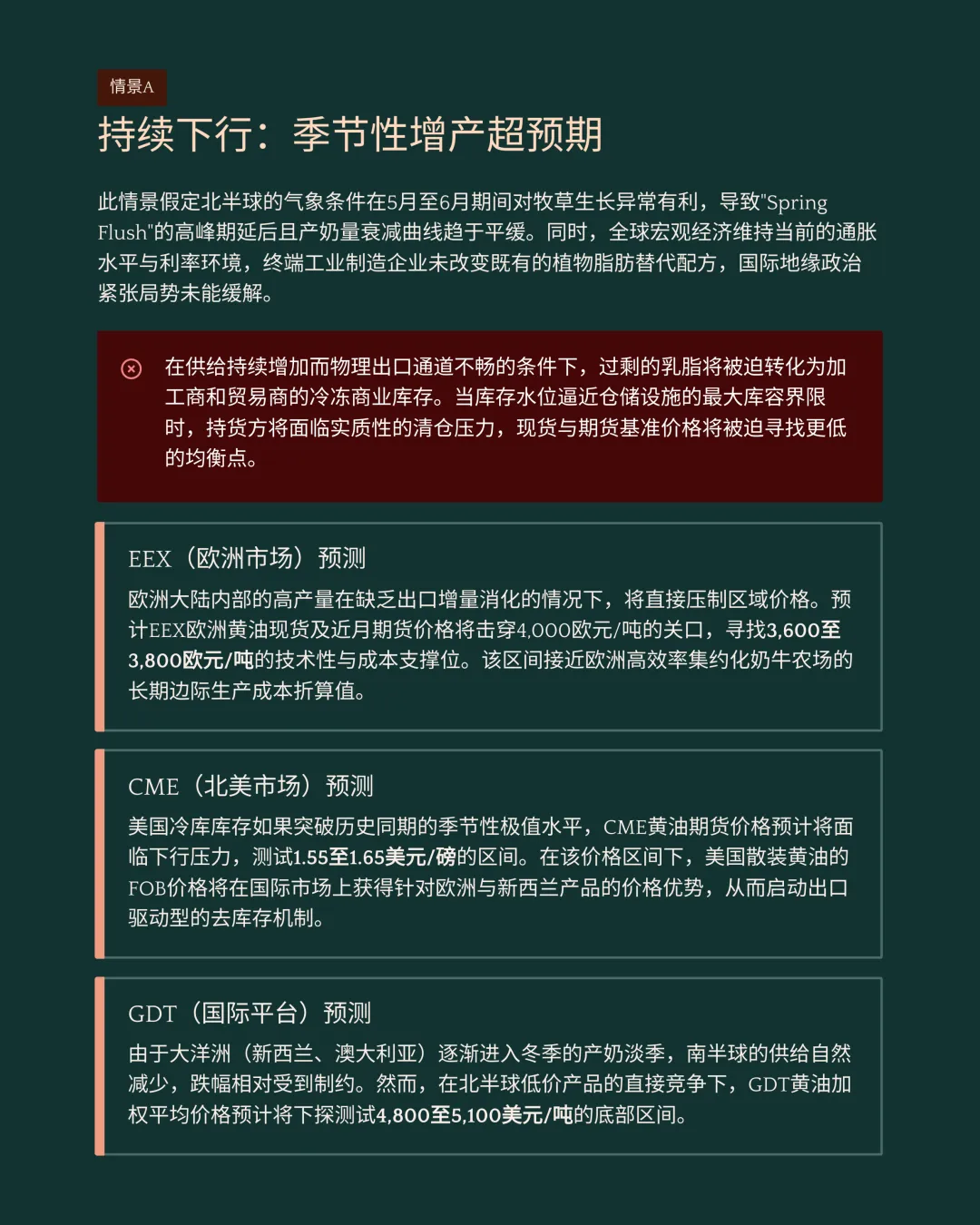

在生乳持续增产且消费无回升的假设情景下,欧洲能源交易所黄油价格将向下寻找3,600至3,800欧元/吨的长期成本支撑位。

-

在供需持续恶化情景下,芝加哥商品交易所黄油期货价格将面临抛售压力并向下测试1.55至1.65美元/磅的底部区间。

-

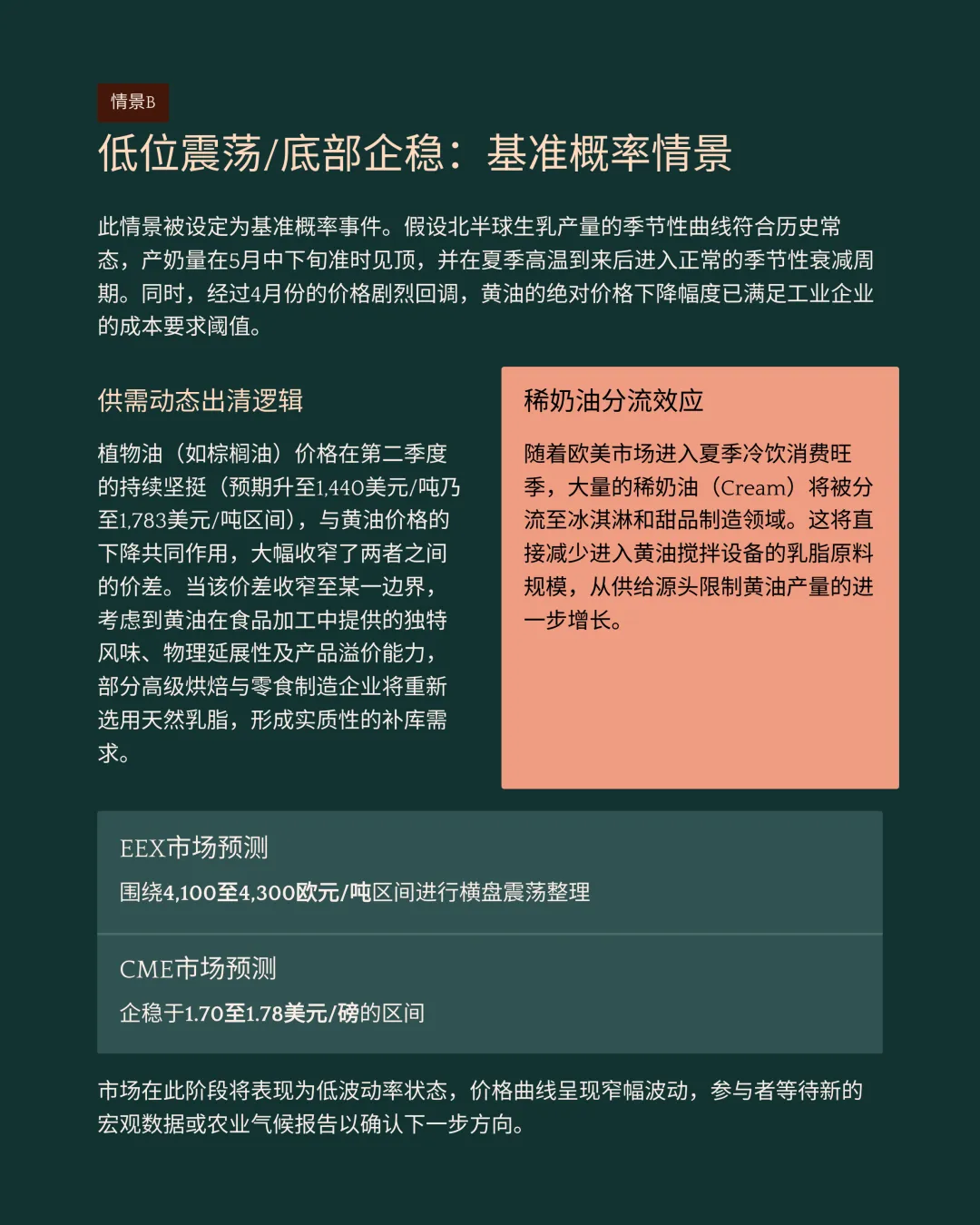

如果供应峰值如期回落且绝对低价成功触发需求反弹,全球黄油价格将在2026年5月至6月期间完成筑底。

-

在基准需求反弹情景下,欧洲能源交易所黄油现货价格料将围绕4,100至4,300欧元/吨的区间进行横盘震荡整理。

-

在基准需求反弹情景下,芝加哥商品交易所黄油期货价格预计将企稳并运行于1.70至1.78美元/磅的恢复性区间。

-

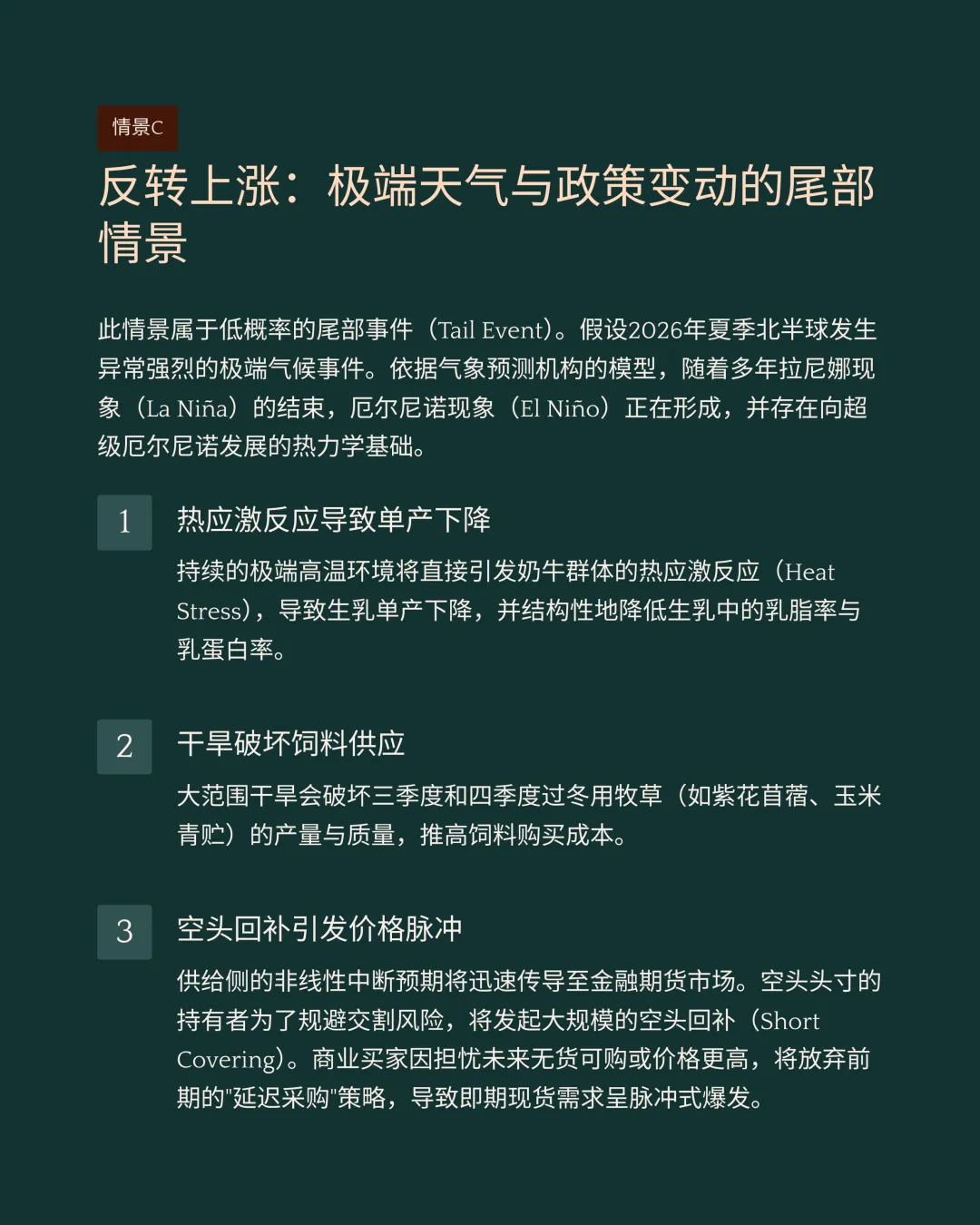

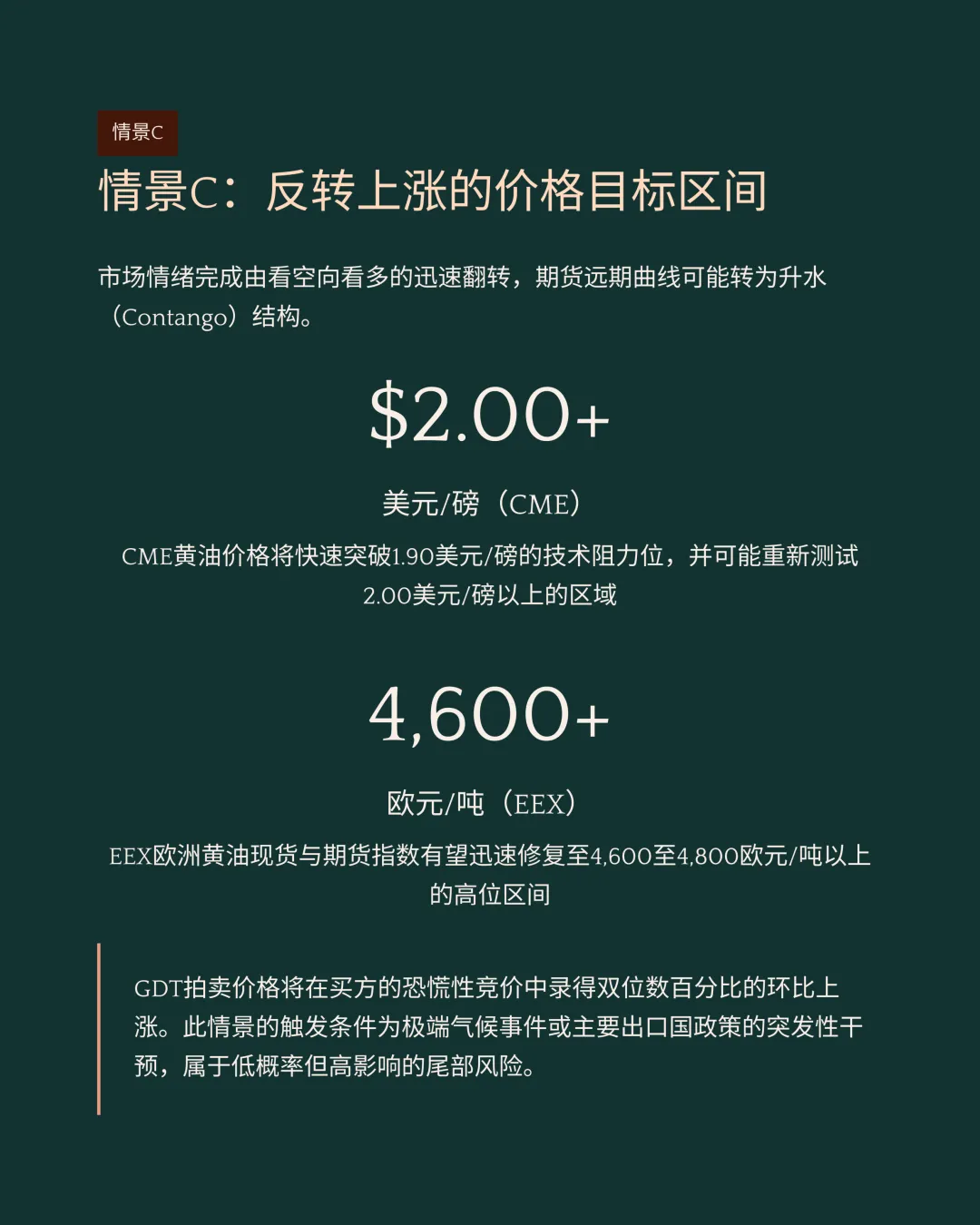

如果极端天气事件导致全球高品质饲料供应出现系统性中断,期货市场将不可避免地迎来大规模空头回补操作。

-

在极端天气冲击的尾部风险情景下,芝加哥黄油期货价格可能快速向上突破1.90美元/磅的技术性阻力位。

核心产业监测指标与政策传导

-

稀奶油相对黄油基准价格的现货溢价倍数,能够高频且提前反映底层乳脂市场的真实供需紧张程度。

-

全球脱脂奶粉的现货定价水平与实体库存周转数据,对黄油基本面的量化分析具有高度相关的反向指示意义。

-

高达23%的美国家庭使用体重管理药物,该结构性趋势显著提升了营养配方对高质量乳清分离蛋白的工业需求。

-

终端蛋白需求的爆发导致乳清分离蛋白价格升至12.50美元/磅的高水平,促使上游加工商大量处理生乳获取蛋白。

-

为获取高价乳蛋白而过度处理生乳,必然在供给端产生大量无法被终端消费市场即期吸收的乳脂副产品。

-

此类被动积累的乳脂副产品将通过底层供需转化机制,对黄油现货与远期合约价格形成长期的隐性压制。

-

国际大宗原油基准价格的剧烈波动不仅决定了海运燃料附加费,更直接锚定了植物油生物燃料的溢价基准。

-

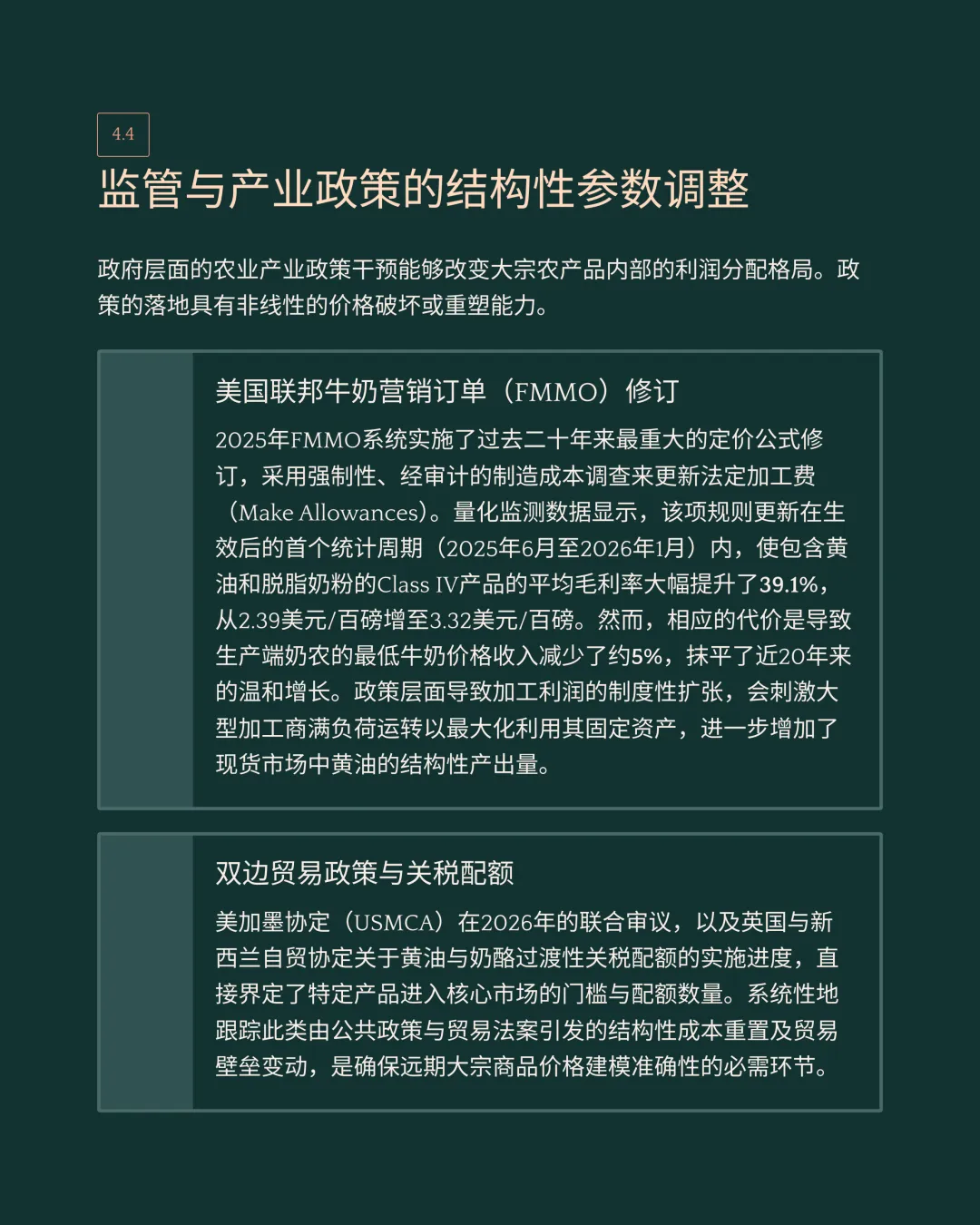

美国联邦牛奶营销订单系统在2025年完成的法定定价公式修订,使四类乳制品的平均毛利率大幅度提升了39.1%。

-

国家产业政策直接导致的加工利润制度性扩张,将持续刺激大型加工商满负荷运转并增加黄油的结构性总产出。