爱债东方FICC│大宗商品及碳市场周报(2026.04.27-2026.04.30)

商品概览

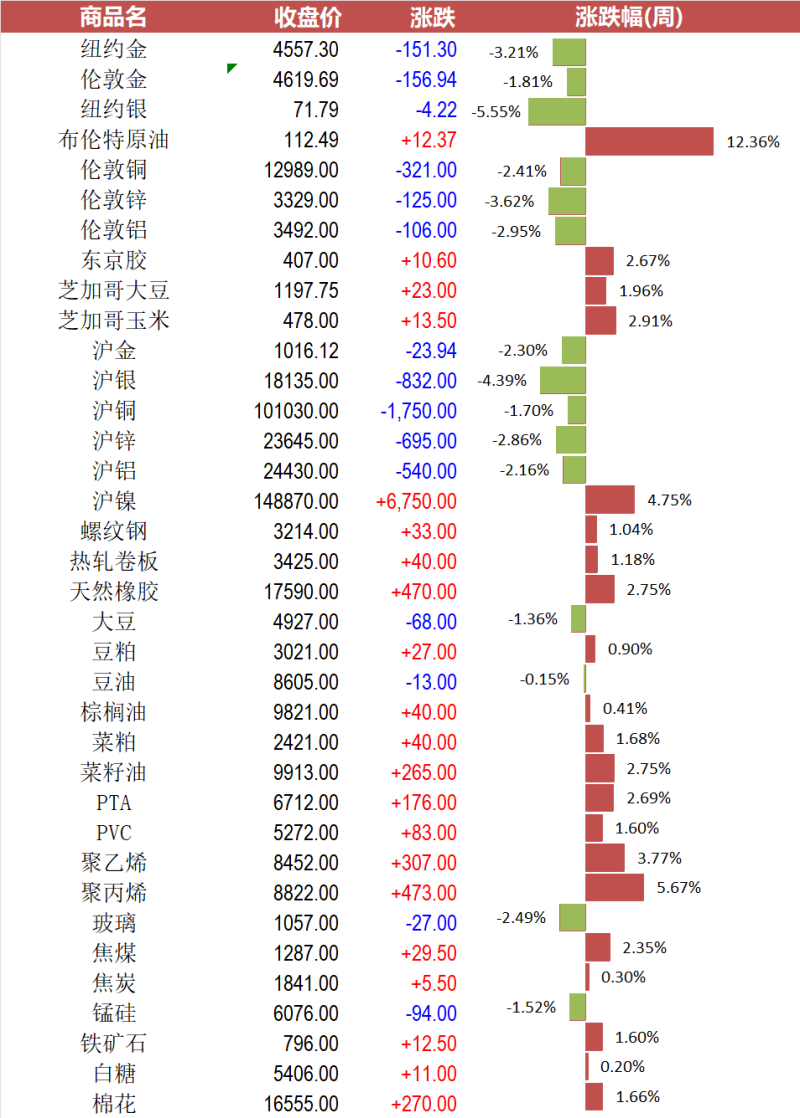

文华商品指数上涨2.11%,其中工业品上涨2.45%,农产品上涨1.11%。工业板块中,石油板块上涨6.15%,化工板块上涨3.61%,有色板块下跌0.26%,黑链指数上涨1.20%。农产品板块中,油脂板块上涨1.10%,饲料板块上涨1.22%,软商板块上涨1.15%。

碳市场概况

习近平主席向上合组织绿色和可持续发展论坛致贺信:2026年4月29日,国家主席习近平向上海合作组织绿色和可持续发展论坛致贺信,强调中国秉持绿水青山就是金山银山理念,坚定不移走生态优先、绿色发展之路,愿同各方一道弘扬“上海精神”,加强政策对接、经验交流和项目合作,携手共建清洁、美丽、可持续的世界。上合组织绿色和可持续发展论坛在宁波举行,发布《宁波倡议》。与会方围绕绿色可持续发展达成共识,提出8项倡议,涵盖气候治理、技术合作、数智融合、人才培养、绿色投融资、生物多样性保护等,旨在深化上合组织绿色伙伴关系,推动区域低碳转型与可持续发展。

中办、国办印发该办法,将“双碳”考核纳入党内法规体系。设置5项控制指标、9项支撑指标,采用“上下结合”分解目标,年度考评分优秀、合格、不合格三档,结果作为干部考核参考。办法聚焦“十五五”碳达峰攻坚,以考核牵引能源转型与产业绿色升级。

2026年4月13日欧盟出台新规,将大豆与棕榈油同列入高毁林风险生物燃料清单,要求2030年其贡献值归零。该政策引发棕榈油、大豆生产国反对,将重构全球生物燃料贸易格局,利好废弃物基燃料与电制燃料,对中国相关产业既是合规挑战,也是出口机遇。

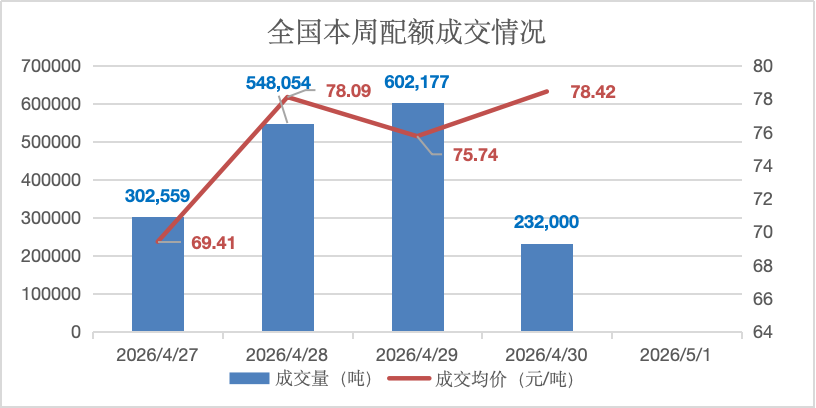

– 全国市场:

本周成交情况稳定。全国碳排放配额总成交量1,684,790吨,总成交额127,601,088元。本周全国碳市场综合价格行情为:最高价80.00元/吨,最低价78.00元/吨,收盘价较上周五上涨2.46%。本周挂牌协议交易成交量693,648吨,成交额54,665,718.70元;大宗协议交易成交量991,142吨,成交额72,935,369.60元;本周无单向竞价。

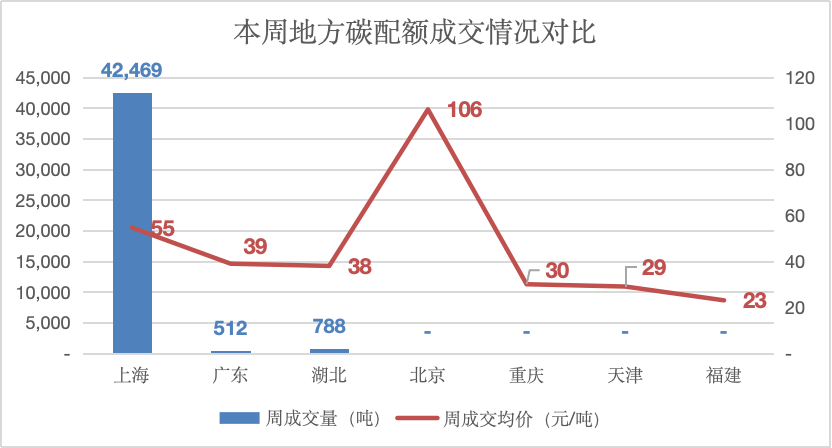

– 地方市场:

本周地方碳市场成交情况不一。截至当前,交易总量为43,769吨,相较上一交易周的142,434吨下跌了69%。本周7个地方碳市场中上海碳市场活跃度最高,成交量达42,469吨。各地方碳市场的碳价差异显著。北京碳市场以106元/吨的成交均价成为最高,上海和广东碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的23元/吨。

热点行情

本周,伦敦金承压走弱,周四位于4615一线。地缘方面,周末伊方提出一项分三阶段解决的谈判方案,分别为彻底结束战争、霍尔木兹海峡的管理问题以及核问题。伊朗伊斯兰革命卫队表示,伊朗已实现对霍尔木兹海峡的绝对控制,并要求过往船只缴纳通行费。特朗普拒绝伊朗提议,称将继续封锁霍尔木兹海峡,并可能延长对伊朗封锁以迫使其达成协议。美伊和谈进程缓步推进,但仍存在不确定性。美联储方面,美联储按兵不动,维持联邦基金利率目标区间在3.50%-3.75%不变,符合市场预期。美联储理事米兰仍然倾向于降息。Hammack、卡什卡利、Logan反对将宽松倾向写入决议声明,美联储内部分歧水平较高。美联储主席鲍威尔确认在任期结束后,将继续担任美联储理事至2028年。鲍威尔发布会发言表示,当前利率已相当接近中性利率,政策立场处于略微限制性的合理状态;目前没有必要加息,但能源价格推高通胀,通胀压力让美联储选择继续等待;就业增速一直偏低,失业率大致持稳,劳动力需求也显然趋于温和。美联储内部对于降息路径的分歧较大,鲍威尔留任美联储理事维护了市场对美联储独立性的信心,偏鹰的发言进一步打压市场后续降息预期,美元走强,黄金有所承压。经济数据方面,ADP数据显示,截至4月11日四周,美国私营部门就业人数平均每周增加39250人。美国3月PCE物价指数同比3.5%,创2022年以来最大涨幅,核心PCE同比扩大至3.2%。整体来看,地缘和谈不确定性仍存,本次议息会议美联储按兵不动,鹰派发言打压后续降息预期,黄金或继续维持震荡,建议下周重点关注地缘和谈以及美国经济数据。

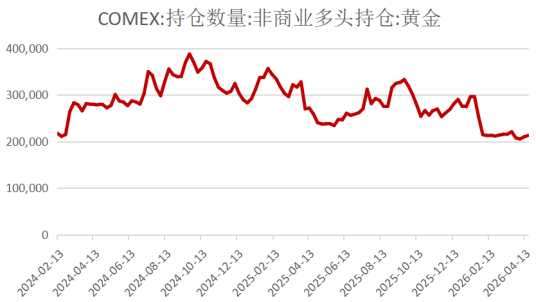

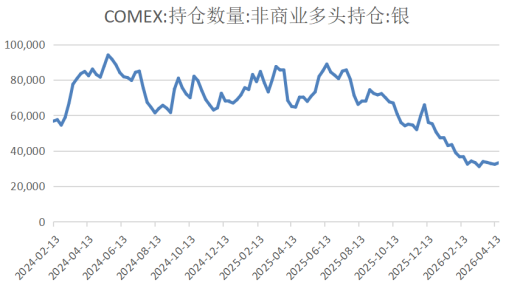

截至2026年4月16日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为1039.29吨,上周累计净减持11.71吨。iShares白银ETF白银持有量为15092.75吨,上周累计净减持109.80吨。COMEX黄金和COMEX白银非商业净持仓基本维持不变。

板块小结

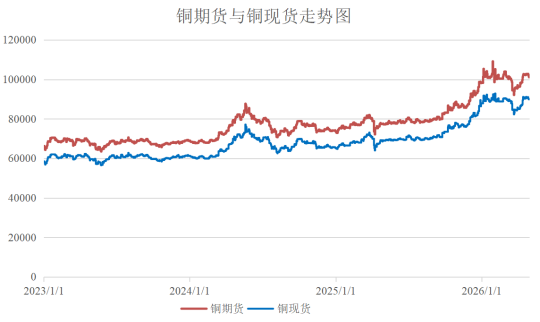

铜:

趋势角度,市场继续关注中东战争局势发展变化,由于双方继续相互施加压力,能源价格出现持续回升,战事再启风险及通胀风险继续压制风险偏好,短期对铜再度造成利空冲击,国内方面,继续观察政策变化及微观经济数据变化,短期部分行业数据恶化拖累市场需求预期,但中期存在修复空间。总体上看,短期宏观因素再度对铜价造成阶段抑制。结构角度,国内库存整体预计将维持去化,但由于现货市场受到财税政策影响,叠加节前下游补库相对偏弱,预计国内库存去化节奏或有所放缓,海外需求相对更差,短期继续观察海外库存变化,如果LME非美仓库继续交割压力上升,市场担忧情绪将抑制铜价,国内则相对库存支撑更强,现货升水相对有支撑。

锌:

消息面上,开票经济影响较大,贸易商出货意愿明显降低,下游接货力度转弱,部分订单较差的中小厂提早放假意愿较强;跨国贸易商收国内现货,出口窗口有打开可能。宏观面上,特朗普不满伊朗新停火提案,海峡封锁预期期限大幅延长,伊朗战争决策权向伊朗革命卫队倾斜,战事预期升温,布伦特原油突破109美元,有色和贵金属均承压运行。高频数据方面,LME库存环比增加2900吨至10.1万吨,库存逆势回升,0-3现金升贴水回落至-2.08美元/吨;上期所仓单去化799吨至10.2万吨。社库方面,国内社库微增0.03万吨至26万吨,处于季节性高位,临近五一下游接货力度偏弱,社库或高位震荡;实际去库或需待出口窗口开启,以及真实出口发生之后。根据百川盈孚,5月冶炼端暂预计减产6000吨左右,基建和出口托底下,需求下降空间有限,但5月平衡上锌锭仍难拍出明显去库。交易角度,地缘局势升温下,有色商品或承压运行,目前锌价低多盈亏比尚不充分;内外方面,出口窗口有望开启,但相比去年四季度,当下LME库存紧张程度不及彼时,且贸易商做出口准备更加充分,料出口窗口开启幅度和时间不会强于去年四季度,因而内外反套已具有一定盈亏比,建议关注布局中线内外反套的机会。中线若出现超跌,则可能是建立长线多单的机会。

– 黑色板块:

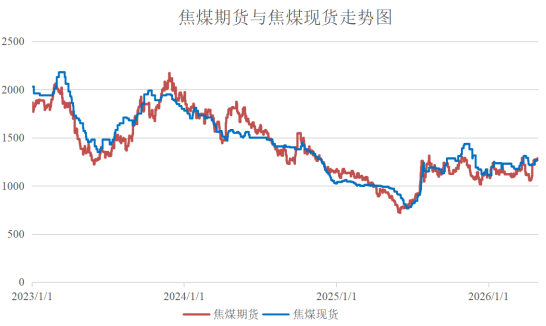

焦煤:

现货市场氛围转好煤矿出货较好,本周线上竞拍多数成交上涨,部分矿点坑口报价也小幅上探,不过少数高价资源依然承压,本周继续小幅补跌。供应方面,本周山西临汾、吕梁地区仍有因工作面搬迁或井下等因素生产受限的煤矿,产地供应扰动频繁,整体供应延续小幅下滑。库存方面,焦企补库需求逐步释放,煤矿签单情绪较前期多有好转,产地整体库存去化,不过个别高价资源成交仍有压力,其厂库出现小幅累积。短期来看,节前补库情况一般,现货价格暂稳,盘面仍有压力,短期震荡运行。

铁矿石:

伴随成材走强,钢厂利润扩张,原料端延续震荡市,但整体突破动能不足。基本面角度,终端需求尚可,5-6月份出口订单依然较为饱满,支撑铁水延续。供应端维持宽松格局,但伴随整体商品情绪走强和钢厂利润扩张,市场对原料端情绪有所改善。

– 新能源板块:

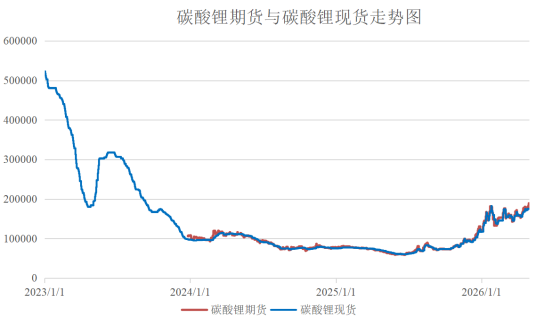

碳酸锂:

预计5月碳酸锂去库3-4千吨。若津巴和枧下窝恢复,则Q3或累库,但若津巴或枧下窝不得解决,则碳酸锂或持续去库,届时投机补库驱动下,盐端紧张或更为明显。考虑到正极、电芯排产较好,碳酸锂的直接需求仍有支撑。策略上,关注逢低做多机会。

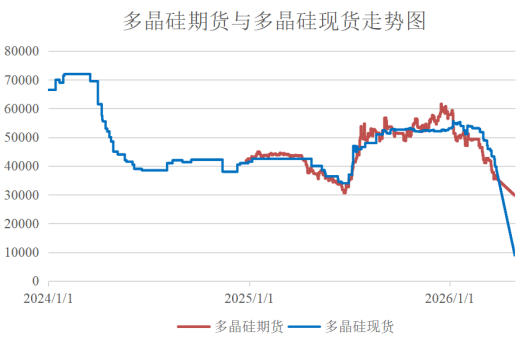

多晶硅:

– 农产品板块:

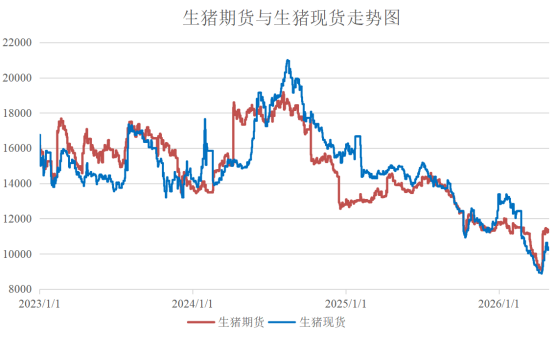

生猪:

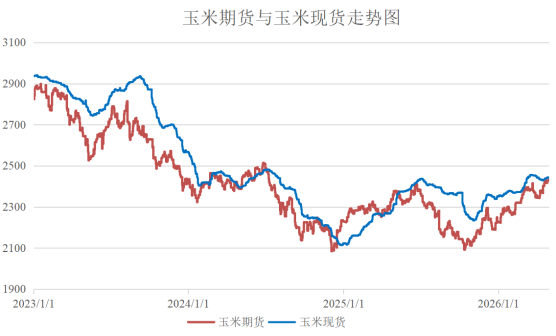

玉米:

来源:东方证券FICC