意大利户储冲向百万套:欧洲第二大市场的机会来了?

意大利户储冲向百万套:欧洲第二大市场的机会来了?

意大利正从补贴驱动走向需求驱动,户储与大储同步提速。百万套户储预期与50GWh MACSE招标,正在重塑欧洲储能格局。

意大利储能,正在从“政策市场”走向“真实需求市场”

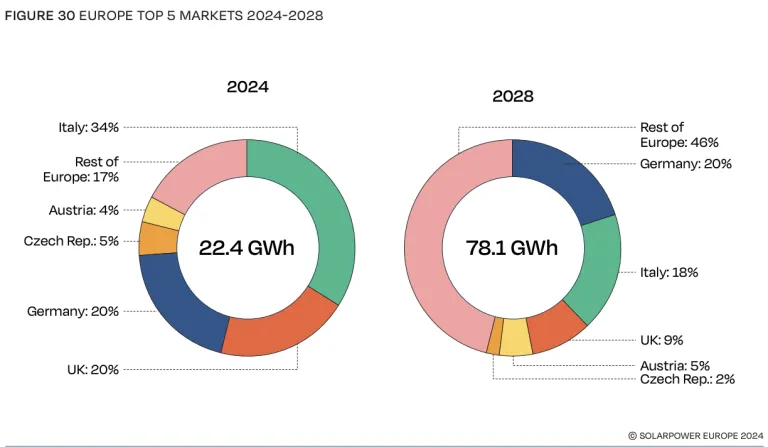

根据EUPD Research预测,意大利2025年将新增超过100万套户用储能系统(Residential Energy Storage System)。这个体量放在欧洲市场里并不小,意味着意大利已经不只是德国之后的补充市场,而是有机会成为欧洲户储增长的第二支柱。

更值得注意的是,意大利储能不是单一户储逻辑在增长。家庭侧户储在放量,大型储能也在加速。50GWh MACSE招标项目将在2028年至2030年间启动,这类机制一旦落地,将推动意大利成为欧洲大型储能部署的重要市场之一。

这背后的产业信号很明确:意大利储能市场正在从“补贴刺激”逐步转向“电价压力、光伏消纳、系统灵活性和能源安全”共同驱动的新阶段。

过去几年,意大利通过建筑节能、光伏改造、税收抵扣等政策工具,带动了住宅光伏和户储需求。这类政策的来源方向主要来自意大利政府能源转型、建筑能效提升以及欧盟绿色转型相关框架。

但如果只把意大利户储理解成“补贴市场”,就容易低估它的长期价值。

真正支撑户储继续放量的,是用户侧需求已经形成。意大利居民电价波动明显,分布式光伏装机基础较好,家庭用户天然有提高自发自用比例的动力。光伏白天发电,家庭用电高峰却往往出现在傍晚和夜间,储能正好解决“发用错配”的问题。

户储的核心价值,不是单纯多装一块电池,而是把屋顶光伏从“发电资产”升级为“家庭能源系统”。当用户可以把白天多余电量存起来晚上使用,光伏系统的经济性和使用体验都会明显改善。

意大利弗留利-威尼斯朱利亚大区发布240万欧元资助计划,为企业安装不超过1兆瓦的光伏或储能系统提供最高30万欧元资助。

它说明意大利储能支持政策并不只盯着家庭用户,也在向中小企业、工商业屋顶光伏和分布式储能延伸。对于用电成本敏感的企业来说,光伏加储能可以降低高电价时段的购电压力,也可以提升自用比例,减少对电网价格波动的暴露。

这类补贴的作用,不是直接保证项目收益,而是降低初始投资门槛,让企业更愿意从“观望”进入“测算”和“部署”。

从商业模式看,意大利工商业储能更可能围绕三类价值展开:一是提高光伏自发自用率;二是通过分时电价(Time-of-Use Tariff,TOU)进行削峰填谷;三是在未来电力市场机制完善后,参与需求响应或聚合调度。

这也是意大利市场和早期户储补贴时代最大的不同:政策仍然重要,但价格优势、用电需求和系统价值正在变得更关键。

如果说户储解决的是家庭和企业侧的用电优化,那么MACSE项目瞄准的是电网层面的灵活性需求。

MACSE全称可理解为储能容量采购机制(Mechanism for the Procurement of Electricity Storage Capacity),核心目的在于通过集中招标方式,为电力系统引入大规模储能容量,支撑可再生能源并网和电网调节需求。

意大利光伏和风电占比提升后,电力系统会面对更明显的波动性。白天光伏出力集中,夜间和峰值时段又需要稳定供电。如果没有足够灵活性资源,新能源消纳、输配电压力和电力平衡成本都会上升。

50GWh级别的招标,意味着意大利不是在做零散示范,而是在通过机制化方式为未来电力系统提前配置储能。

这对大储企业、系统集成商、电池厂商、功率转换系统(Power Conversion System,PCS)供应商和能源管理平台都是机会。但同时,这类项目对安全标准、并网能力、项目融资、长期运维和收益机制要求更高,不是简单拼设备价格就能拿下。

意大利储能市场的特点,是户储、工商业储能和大储同时具备增长逻辑,但三者的打法不同。

户储市场更看渠道、安装效率、品牌认知和产品体验。用户需要的是安全、好用、外观友好、能与光伏逆变器和家庭能源管理系统协同的产品。

工商业储能更看投资测算和场景适配。企业用户关注内部收益率(Internal Rate of Return,IRR)、回收周期、电价结构、负荷曲线和运维责任。如果没有清晰的用电场景和收益拆解,单靠设备降价很难推动大规模决策。

大储市场则更看项目开发能力。包括并网接入、土地资源、容量机制、电力交易、融资结构、长期质保和全生命周期运维。MACSE这类机制一旦启动,真正具备本地合作能力和项目交付经验的厂商会更有优势。

所以,意大利不是一个简单的“卖货市场”。它更像是欧洲储能从分布式走向系统化部署的典型样本。

一方面,中国企业在电芯、模组、逆变器、储能系统集成和成本控制方面有较强基础。随着欧洲用户对系统价格更敏感,中国厂商具备进入中高端市场的机会。

另一方面,意大利市场正在从补贴驱动转向需求驱动,这会让具备性价比、系统稳定性和渠道合作能力的企业获得更多空间。

欧洲市场对安全认证、并网规范、电池回收责任、碳足迹管理和数据合规的要求越来越细。户储产品如果售后体系薄弱,后续服务成本可能会迅速吃掉硬件利润。大储项目如果缺少本地开发伙伴、融资能力和电网适配经验,也很难进入核心项目名单。

因此,中国企业在意大利不能只讲“价格优势”,还要讲“系统可信度”。包括电池安全、BMS策略、EMS调度、本地运维、远程诊断、备件响应和合规文件完整性,这些都会决定长期竞争力。

意大利2025年新增超100万套户储系统,以及50GWh MACSE招标计划,本质上反映的是同一个趋势:欧洲储能正在从单点政策刺激,走向更成熟的能源系统需求。

户储解决家庭侧自发自用和电价波动问题;工商业储能解决企业用电成本和负荷管理问题;大储解决电网调节和新能源消纳问题。三条线同时推进,才是意大利市场真正值得关注的地方。

对储能行业来说,意大利不会简单复制德国。德国更早完成户储心智教育,意大利则可能走出“户储放量+工商业渗透+大储机制化招标”的组合路径。

这条路径对中国企业有机会,也有筛选。未来能在意大利市场站稳的,不一定是价格最低的厂商,而是能把产品、渠道、认证、服务和能源管理能力真正打通的企业。

意大利储能市场的热度,表面看是百万套户储和50GWh招标,深层看是欧洲新能源系统正在为高比例可再生能源提前补齐灵活性资源。这个变化,才是储能产业最值得跟踪的主线。

-

户用储能系统(Residential Energy Storage System):面向家庭场景的储能系统,通常与屋顶光伏、逆变器和家庭负载协同运行,用于提升光伏自发自用率。

-

储能容量采购机制(Mechanism for the Procurement of Electricity Storage Capacity,MACSE):意大利面向电力系统灵活性需求设计的储能容量招标机制,用于支持大规模储能部署。

-

储能管理系统(Energy Management System,EMS):负责光伏、储能、电网和负载之间能量调度的软件系统,是储能系统智能化运行的核心。

-

电池管理系统(Battery Management System,BMS):用于监测电池电压、温度、电流和荷电状态,保障电池安全稳定运行。

-

功率转换系统(Power Conversion System,PCS):连接电池与电网的核心设备,负责直流电和交流电之间的双向转换。

-

分时电价(Time-of-Use Tariff,TOU):根据不同时段电力供需情况设置不同电价,引导用户优化用电和储能充放电策略。

-

内部收益率(Internal Rate of Return,IRR):衡量储能项目投资回报水平的重要财务指标,常用于项目经济性测算。