【市场观察】全球高模碳纤维年总产能不足7千吨但均价达90$/kg,呈高度集中寡头垄断格局

根据全球知名行业研究机构——YH Research最新发布的权威研究报告,全球高模量碳纤维市场正迎来一轮爆发式增长。数据显示,全球高模量碳纤维市场规模将从 2025 年的 10.66 亿美元,一路攀升至 2032 年的 18.58 亿美元,在 2026-2032 年预测周期内实现 8.27% 的惊人年复合增长率,7 年市场规模近乎翻倍,成为高端新材料领域最具增长潜力的黄金赛道。

这一惊人的增长背后,不仅是航空航天、高端工业自动化及空间系统等领域对刚度与轻量化材料的渴求,更叠加了2025年美国关税机制调整所引发的全球经济治理格局重塑。关税升级路径、各国政策响应、企业投资策略调整、区域贸易网络重构以及关键材料供应体系的脆弱性,正在共同编织一幅复杂而激烈的产业竞争图景。

高模量碳纤维——刚度之王,精密制造的“骨骼”

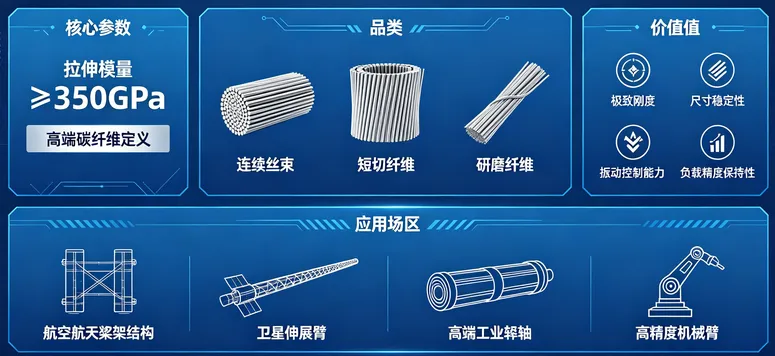

高模量碳纤维,是指拉伸模量达到 350GPa 及以上的高端碳纤维产品,涵盖连续丝束、短切纤维、研磨纤维等核心品类。其核心价值在于极致的刚度表现,可实现优异的尺寸稳定性、振动控制能力与负载下的精度保持性,是航空航天桁架结构、卫星伸展臂、高端工业辊轴、高精度机械臂等轻量化、高精密场景不可替代的核心材料,在全球高端制造升级、航天产业爆发的背景下,其产业价值与战略意义持续攀升。

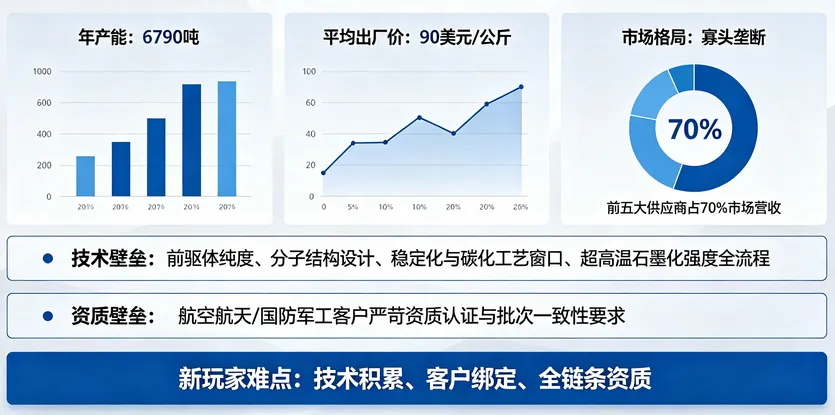

当前全球高模量碳纤维年产能约 6790 吨,平均出厂价约 90 美元/公斤,市场呈现高度集中的寡头垄断格局。由于高模量碳纤维的稳定量产,需要对前驱体纯度、分子结构设计、稳定化与碳化工艺窗口、超高模量产品所需的超高温石墨化强度进行全流程极致管控,叠加下游航空航天、国防军工客户极为严苛的资质认证与批次一致性要求,行业技术与资质壁垒高筑,新玩家极难入局。

报告数据显示,全球前五大供应商掌控了约 70% 的市场营收,CR5 集中度极高,市场话语权牢牢掌握在少数拥有数十年深厚工艺积累、绑定长期客户项目、完成全链条资质认证的老牌厂商手中。

航空航天主导下游需求

高模量碳纤维的上游供应链主要锚定在前驱体材料和高温加工基础设施上。PAN基高模量纤维依赖于高纯度PAN前驱体、精准调控的共聚单体配方,以及稳定的纺丝、氧化、碳化产能;而沥青基高模量及超高模量纤维则依赖于中间相沥青的生产和石墨化能力——这一路线更为专业且资本密集。

关键上游投入品包括:PAN前驱体或沥青原料、与环氧树脂及高温基体兼容的上浆剂、高温炉所需的惰性气体和能源,以及保证纤维完整性和可追溯性的精密卷绕/包装系统。

下游需求主要由航空航天及航天器原始设备制造商(OEM)及其一级复合材料加工企业、国防主承包商和授权供应商,以及需要高刚度和低热膨胀系数的工业设备制造商驱动。典型的采购模式倾向于签订长期供应协议,伴随严格的规格控制、认证批次和变更管控流程。

航空航天/太空项目常采用多年框架合同和双源采购策略,而工业和体育用品领域可能按年度框架或项目订单采购,交货周期相对较短。由于该产品是“认证驱动型”的,且产能受限于炉膛时间和良率敏感性,买家更重视批次可追溯性、稳定的模量/强度分布以及交付可靠性,而非仅仅关注现货价格。

三大引擎驱动,一个制约瓶颈

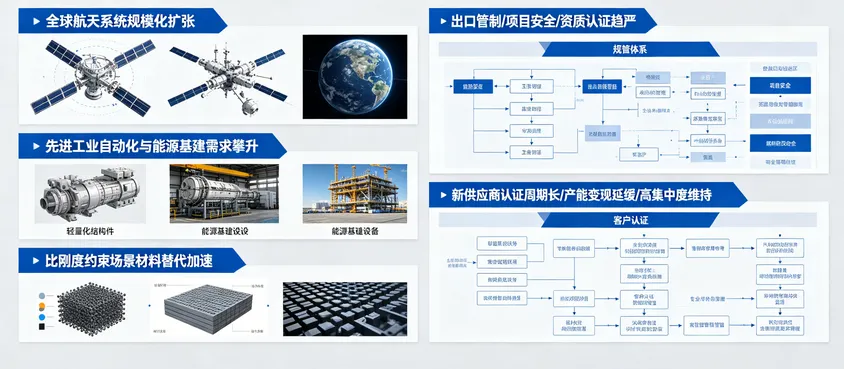

展望 2026-2032 年,三大核心动力将持续拉动市场增长:一是全球航天系统与高精度平台(如卫星星座、空间站、深空探测器)的规模化扩张;二是先进工业自动化与能源基建领域对轻量化、高稳定性结构件的需求持续攀升;三是比刚度为核心约束场景的材料替代进程持续加速。

同时,出口管制、项目安全与资质认证的监管趋严,将进一步利好拥有成熟合规体系的头部企业。值得注意的是,关键项目的新供应商资质认证周期漫长,即便新增产能落地,严苛的客户认证与变更管控也将延缓产能变现,市场高集中度格局将长期维持。

最关键的一个瓶颈是:新供应商的高模量产品要进入关键项目,认证周期极其漫长。即便新产能建成,客户的资格认证流程和严格的变更管控也可能使产品迟迟无法实现商业化变现。这一现实使得市场长期保持高度集中,供应端的快速替代几乎不可能。