从141号文到营销9号文:互联网信贷的十年监管围城

硬核价值 · 跨界探索

从141号文到营销9号文

互联网信贷的十年监管围城

2026年5月1日 | 硬核价值工作室

核心结论

十年监管路线:从141号文到营销9号文,覆盖利率、催收、数据、营销,完成全链条闭环。四条红线:利率天花板被层层下压,催收从暴力升级到国标持证,数据从裸传转到断直连,营销从野蛮生长到全面封堵。核心洞察:历史不会重复,但韵脚会押韵。

你有没有想过,你手机上那些借钱App——花呗、借呗、微粒贷、京东金条、美团借钱——它们的利率到底是多少?你的数据会流向哪里?逾期了会发生什么?

很多人可能从没认真想过这些问题。

但在过去十年里,有一群人却被这些问题折磨得夜不能寐——他们是互联网金融公司的创始人们。从2015年到2026年,中国互联网信贷行业经历了一场”从裸奔到穿上紧身衣”的全过程。监管层层加码,行业起起落落,有人在里面赚了钱,有人进去了,有人被迫出海重头再来。

这篇文章,就是写给那些出海的人看的。你在印尼、非洲、拉美遇到的利率上限、数据合规、催收监管——这些事,国内真的都经历过一遍了。历史不会重复,但韵脚会押韵。

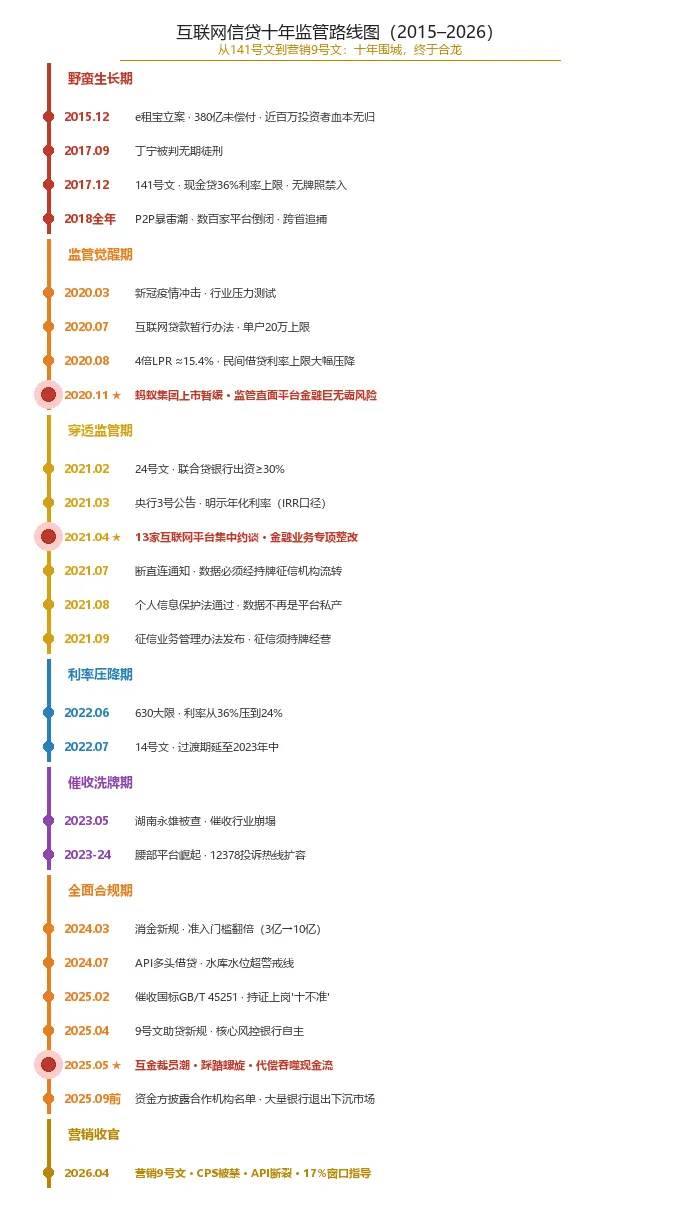

— 十年监管路线图 —

从141号文到营销9号文:十年围城,终于合龙

第一章:P2P的疯狂与覆灭

2015年的中国金融市场,最热的关键词叫”P2P”。

那一年,e租宝的广告铺天盖地——地铁站、电视台、网络,到处都是”1元起投,年化收益14%+”的承诺。所有人都以为找到了一夜暴富的捷径。直到2015年12月,e租宝突然被深圳经侦立案调查。真相浮出水面:这不是什么金融创新,而是一个庞氏骗局。380亿未偿付资金,近百万投资者血本无归。创始人丁宁在2017年被判无期徒刑。

但这只是开始。

2018年,P2P行业迎来了它的”末日审判”。半年之内,数百家平台排队暴雷——唐小僧、团贷网、钱宝网……你方唱罢我登场。全国公安跨省联动,北上广深全面出动,抓人、追赃、清退同步推进,声势之大前所未有。

P2P的倒下,是互联网金融用鲜血上的第一课——不是所有叫”金融”的生意,都是合法的。

第二章:141号文——现金贷一夜入冬

P2P倒下了,但另一个”赛道”接棒了:现金贷。

“无抵押、零材料、秒到账”——2017年的现金贷广告比P2P更加凶猛。有人借3000块,砍头息和各种费用加一起要还27000。校园贷、裸贷、暴力催收接连爆出,社会舆论一片哗然。

2017年12月1日,整治办函〔2017〕141号文落地——《关于规范整顿”现金贷”业务的通知》,从此成为行业的一个分水岭。

三刀下去,刀刀见血:第一刀,无牌照不得经营放贷业务,彻底封死了草根入场的路;第二刀,年化利率上限36%,超过就是违法;第三刀,切断P2P资金渠道,严禁通过P2P平台募集资金放贷。

一夜之间,数千家现金贷平台关门大吉。趣店等赴美上市的中概股股价暴跌,投资者用脚投票。141号文的威力,第一次让所有人意识到:互联网金融,不是法外之地。

第三章:2020年——疫情洗牌与4倍LPR

2018到2019年,行业刚刚喘了口气,2020年初新冠疫情就来了。

全民居家隔离,经济活动几乎停摆。对互金行业来说,这相当于一场残酷的”压力测试”——风控薄弱的平台在”全民零收入”的冲击下批量死亡;就算是头部平台,逾期率也大幅飙升。

疫情是一面镜子:谁在裸泳,谁穿了救生衣,一眼就看出来了。

但更大的冲击在后面。2020年8月20日,最高人民法院发布新修订的司法解释(法释〔2020〕6号),将民间借贷利率司法保护上限改为4倍LPR——按当时LPR计算约为15.4%。相比之下,之前行业默认的36%上限已经降了一半还多。

不过,这份新规并未直接覆盖持牌消费金融公司和银行。消费金融公司被排除在4倍LPR的适用范围之外,但它们也笑不出来——因为利率下行的大趋势已经定了,只是时间问题。

2020年7月,中国银保监会发布了《商业银行互联网贷款管理暂行办法》(银保监会令2020年第9号),首次以部门规章形式定义了什么是”互联网贷款”,单户消费贷款额度上限20万,核心风控环节不得外包。行业框架开始建立。

但2020年最大的一颗”炸弹”在年底才引爆。2020年11月3日,上海证券交易所突然发布公告,暂缓蚂蚁集团科创板上市——就在其IPO定价完成、上市只差临门一脚的时刻。马云在外滩金融峰会上的一番演讲引爆了舆论,监管层由此第一次正面审视一个互联网平台型金融巨无霸的全链条风险:花呗借呗的杠杆怎么放的?余额宝吸收了公众资金算不算存款?数据在支付宝和金融机构之间的流转合不合规?这一暂缓,不只关停了一家公司的上市进程,更开启了一个时代——互联网平台金融,从此告别”无监管套利”。蚂蚁之后,所有平台都开始紧张了。

第四章:2021年——穿透式监管

2021年是监管”穿透”的一年——以前的监管管的是机构,这一年开始管到业务、管到数据、管到每一笔交易的利率。

2021年2月,银保监办发〔2021〕24号文落地,俗称24号文。规矩开始量化了:联合贷业务中银行出资比例不得低于30%;与单一合作方发放的本行贷款余额不得超过本行一级资本净额的25%;跨区域经营受到严格限制。简单说——银行不能再”空手套白狼”了。

2021年3月31日,央行发布公告〔2021〕第3号,要求所有贷款产品必须明示年化利率,而且要用内部收益率法(IRR)来计算。

2021年4月,金融管理部门集中约谈13家互联网平台企业——蚂蚁、腾讯、度小满、京东金融、字节跳动、美团金融、滴滴金融等悉数在列,要求就金融业务进行专项整改。核心要求三句话:金融业务必须持牌经营,金融数据必须合规管控,金融消费者权益必须全面保护。这13家平台加在一起,服务了中国互联网信贷市场的大部分用户——整改的力度和范围,前所未有。

以前你借一万块,他们告诉你一天利息五块钱,你觉得挺便宜。2021年以后,他们必须告诉你——真实年化利率是多少。

2021年7月,央行征信管理局向网络平台下发通知,要求实现个人信息与金融机构的”断直连”——你的数据不能再被平台”裸传”给银行。必须经过持牌征信机构”清洗”后才能流转。

2021年8月,《中华人民共和国个人信息保护法》正式通过,11月生效。你的数据不再是平台的”私有财产”——采集必须你同意、用途必须告诉你、你不用了有权要求删除。

2021年9月,《征信业务管理办法》(中国人民银行令〔2021〕第4号)发布,2022年1月1日生效。征信业务必须持牌经营。

一年时间,四道金牌。整个行业的游戏规则彻底变了。

第五章:2022年——630大限与14号文

2021年下半年,多地监管部门开始向消费金融公司进行窗口指导:在2022年6月30日前,将产品年化利率从36%降到24%以内。

这就是行业里流传的”630大限”。

到2022年6月底,大部分持牌消金公司完成了利率压降。但压力并没有消失——利率从36%降到24%,降幅看似不大,但对利润的冲击是毁灭性的。尤其对那些高度依赖高息产品覆盖高风险客群的机构来说,相当于营收直接砍掉一大块。

利率从36%到24%,不是降了12个点,是砍掉了行业一半的利润。

2022年7月,银保监规〔2022〕14号文发布,《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》。核心意思是:过渡期延长到2023年中,但该来的总会来——核心风控不能外包,资金支付必须由银行自主控制。

第六章:2023年——催收崩塌与”腰部崛起”

2023年5月25日凌晨,国内最大的催收公司——湖南永雄资产管理集团,在微信公众号发布了一封《告全体员工书》,宣布全面停业。

在此之前,湖南永雄曾三次冲击上市,巅峰时期员工数万名,是催收行业的”巨无霸”。但因为涉嫌暴力催收,被多地警方调查。随后,湖南多地催收企业被定性为”恶势力集团”。整个催收行业瞬间崩塌。

后果来得又快又猛:催收停摆了→逾期率飙升→不良率暴增→金融机构大幅收缩信贷投放→一堆金融科技公司股价腰斩、利润暴跌。

当催收的人被抓了,借钱的人笑了,放贷的人哭了。

但硬币还有另一面。催收崩塌导致传统风控机制几乎失效——你欠的钱没人催了,那还钱的动力从哪来?就在这个真空期里,大量小平台展开了疯狂扩张。它们加杠杆、放高息产品,在大平台收缩留下的空白市场中迅速长大,成了互金行业的一批”腰部力量”。

当时没人意识到,这批”腰部平台”,正在为两年后更大的风险埋下伏笔。

与此同时,12378银行保险消费者投诉维权热线持续扩容。监管对银行机构的客诉考核指标显著加码——投诉量、投诉处理时效、满意度评分,每一项都直接挂钩机构的监管评级。银行扛不住了:合作方(互金平台)只要有一丁点合规瑕疵,银行就可能被投诉、被扣分、被约谈。尤其是在助贷模式下,钱是银行出的,客户找的是银行,投诉落在银行头上,但客户获取和风控都在互金平台手里——银行承担了声誉风险却管不了业务操作。结果就是:银行大幅收紧对互金平台的资金合作,进一步加剧了互金市场的资金紧张。

第七章:2024-2025——虚假繁荣与全面立规矩

API(应用程序编程接口)信贷模式并非2024年才出现——此前头部平台早已通过API对接资方。真正发生变化的,是2023至2024年间这一模式的大规模推广:越来越多的中小平台接入API,借款人同时对接多个资方通道的”多头借贷”能力急剧膨胀。

逻辑链条是这样的:借款人通过A平台借一笔还B平台,通过C平台借一笔还D平台——借新还旧,滚动续命。由于每个月的还款行为看上去是正常的,各平台的信审模型看到的是”稳定还款记录”,信用评分反而保持良好。于是平台继续授信、继续放款,形成正向反馈——但这是一个建立在流沙之上的正向反馈。

从个体机构的视角看,一切指标都显示”资产质量优异、风险可控”。但从行业整体视角看,风险并没有消失——它只是被拆解、分散、隐藏在了借款人脆弱的拆借链条中。当一个借款人的资金链从5个平台、10个通道串联而成,任何一环断裂都会引发连锁坍塌。就像一座水库——水位持续升高,已经远远超过了警戒线,但每一家机构都只盯着自己那一小块水域,说”我这里一切正常”。

当一个借款人同时在5个平台借钱,每个月东拼西凑地还,这不是信用好,这是在建一个迟早会塌的空中楼阁。

就在这种”虚假繁荣”之下,监管开始全面立规矩:

- 2024年3月

:国家金融监管总局发布《消费金融公司管理办法》(总局令2024年第4号),准入门槛翻倍,注册资本下限从3亿提高到10亿,核心风控不得外包 - 2024年5月

:中国互联网金融协会发布《贷后催收风控指引》团体标准——催收有了规矩 - 2025年2月

:催收行业迎来国家标准GB/T 45251-2025,催收人员须持证上岗,”十不准”红线划清 - 2025年4月3日

:金规〔2025〕9号(助贷新规/9号文),2025年10月1日生效——核心风控银行自主,万亿助贷市场重塑 - 2025年9月30日前

:监管要求各家资金方披露互联网合作机构名单。名单一出,大量银行类金融机构退出与下沉平台的资金合作——信用风险、合规风险、声誉风险,哪个都不敢扛。资金端收缩,直接加剧了互金行业信贷供给的大幅减少

监管还亮出了另一把刀:综合对客定价。过去行业的惯用手法是”低利率+高费用”——借款合同上写个10%的利率,但加上担保费、服务费、保险费、权益费,综合成本轻松破30%。监管要求所有费用必须合并计算综合年化成本,向借款人明示。不能再把利息做低、费用做高来”蒙眼过卡”了。

但行业也在不断”创新”来应对利率压降。2025年中,”24+权益””24+融担””24+商城””24+AMC”以及”月系融担”等变通模式开始盛行。所谓24+权益,就是贷款合同利率控制在24%以内,但在放款时强制搭售会员、保险等权益产品,把实际资金成本转移到权益上;24+融担和月系融担则是引入融资担保公司收取费用,变相抬高综合成本;24+商城通过强制用户在指定商城消费来转移成本;24+AMC则在贷款逾期后通过资产管理公司通道实现收益补充。这些模式的本质都是同一件事——名义利率24%,实际综合成本远高于此。监管看到了,但管住一个冒出一个,猫鼠游戏从未停止。

但真正的冲击链才刚刚启动。

风险信号出现后,部分互金机构率先收紧风控策略、收缩信贷供给规模。信贷供给减少→借款人的多平台拆借能力下降→逾期率上升→更多机构被迫收紧风控→信贷供给进一步收缩→逾期率持续攀升。这是一个螺旋迭代的”踩踏”过程:每一轮收紧都在加剧下一轮的风险暴露,越收紧、越踩踏。

更致命的,是代偿机制被引爆。大量资金方(银行、信托等)在与互金机构的合作协议中设置了”风险兜底”条款——当资产出现逾期时,互金机构需要以自有资金先行代偿。随着逾期率攀升,代偿规模迅速膨胀,直接吞噬了机构的现金流。现金流告急→裁员→剩余员工承压→运营能力进一步下降→资产质量加速恶化。

这就是2025年5月起互金行业大规模裁员的真实因果链:踩踏→代偿消耗→现金流枯竭→被迫裁员。到这一步,已经不是谁做错了什么的问题——而是整个系统进入了自我强化的下行螺旋。

当所有人都开始收缩的时候,收缩本身就是风险加速器。

这场螺旋,正是对上一轮API多头借贷吹出的”虚假繁荣”的一次清算。

第八章:2026年——营销9号文收官

2026年4月21日,八部门联合发布公告〔2026〕第9号:《金融产品网络营销管理办法》,2026年9月30日生效。业内称”营销9号文”。

这是过去十年监管的最后一块拼图。

文件讲了三个事:产品、内容、渠道,全部上锁。金融产品不能夸大宣传,不能诱导消费。算法推荐不能”喂”你过度消费。弹窗广告必须有一键关闭。第三方平台不得介入销售合同签订、资金划转等核心环节。公众号、直播、短视频营销必须在金融机构自营平台进行,营销人员必须是持牌从业人员。

但对互金行业来说,营销9号文最致命的一刀,是砍掉了CPS(按成交付费)分润机制。以前API模式能跑通,核心逻辑就是”我给你导流,你按放款量给我分成”——CPS就是这条利益链的润滑剂。9号文明确第三方平台不得以成交为导向获取收益,CPS分润不再被允许。没了CPS,API模式的生存条件就断了——导流的人赚不到钱,资方也找不到愿意”免费干活”的获客渠道,整条链路从根上被瓦解。

利率还在往下压。2026年,已有消费金融公司收到监管窗口指导,要求将当期新发放贷款的平均综合定价控制在17%以内。从36%到24%到17%——利率下行没有尽头,每降一次,行业就洗一次牌。

十年围城,终于合龙。

终章:十年博弈教会了我们什么?

回头看这十年,有四条线贯穿始终。

第一条线:利率。从最初”没有上限”,到141号文的36%,到窗口指导的24%,再到最高法的4倍LPR(约15.4%)。一路下行,每降一次,行业就死一批人。

第二条线:催收。从没人管到暴力催收,从永雄崩塌到催收瘫痪,从团体标准到国家标准。催收经历了”没人管→管太狠→管得正好”的三段式人生。

第三条线:数据。从随意采集到断直连,从个人信息保护法到征信业务管理办法。你的数据,终于不是谁的私产了。

第四条线:行业周期。野蛮生长→疫情洗牌→催收崩塌→腰部平台加杠杆→API多头借贷吹出虚假繁荣→裁员共振戳破气球→风险堰塞湖,至今未释放完毕。

当前这个行业,就像一个蓄满了水的水库。大坝看起来还是完好的,但水位已经远远超过了警戒线。什么时候决堤?没人知道。但历史告诉我们:当所有人的指标都显示”正常”的时候,往往是最危险的时候。

写这篇文章,不只是为了记录历史。

那些被迫转向海外互金的从业者们——你们在印尼遇到的现金贷监管(OJK对消费贷实施日利率上限和分层定价,2025年7月发布SEOJK 19/2025通函),在非洲遇到的利率上限(尼日利亚联邦竞争与消费者保护委员会FCCPC发布《2025年数字消费借贷条例》,肯尼亚央行持续收紧数字贷监管),在拉美遭遇的催收合规(墨西哥CONDUSEF和PROFECO两大机构分别管辖金融机构催收和消费者权益保护,催收须持证合规)——这些事,国内真的都经历过一遍了。

太阳底下没有新鲜事。

金融业务必须持牌经营

金融数据必须合规管控

金融消费者权益必须全面保护

监管和创新的博弈永远不会结束。

但这十年告诉我们:

金融不是谁都能做的生意,

有些底线,碰了就是代价。

发布日期:2026年5月1日

硬核价值,说人话。