4月上海楼市小结:市场在上行,房价却下行!

在3月“小阳春”之后,4月的上海楼市表现出较强的市场韧性,首先是土地市场产生积极信号,地块被激烈争夺出现溢价,同时新房市场也情绪升温,来访量持续攀升,甚至出现今年上海首次触发积分的项目。

二手住宅的交易规模也在高位持续向上,特别是部分老破小的价格出现跳涨,但是其他品类在短周期6个月内仍有较强的下探压力,原因在于新房定价的“破位”下行,另外就是受此影响,次新房持续的价格贬损,对这一部分观点的展开可以看上一期的李想小课堂。这种量和价的南辕北辙,让我看到市场韧性下的房价下探压力。

本月市场小结还是从政策、土地、新房、二手房四个维度,复盘上海4月楼市的整体表现。

Part 1

政策

本月无新增楼市新政,但在宏观环境带动下,市场修复情绪保持着升温。房企和媒体的正向解读持续发酵,这种情绪带动的效应,甚至比政策本身更具价值。

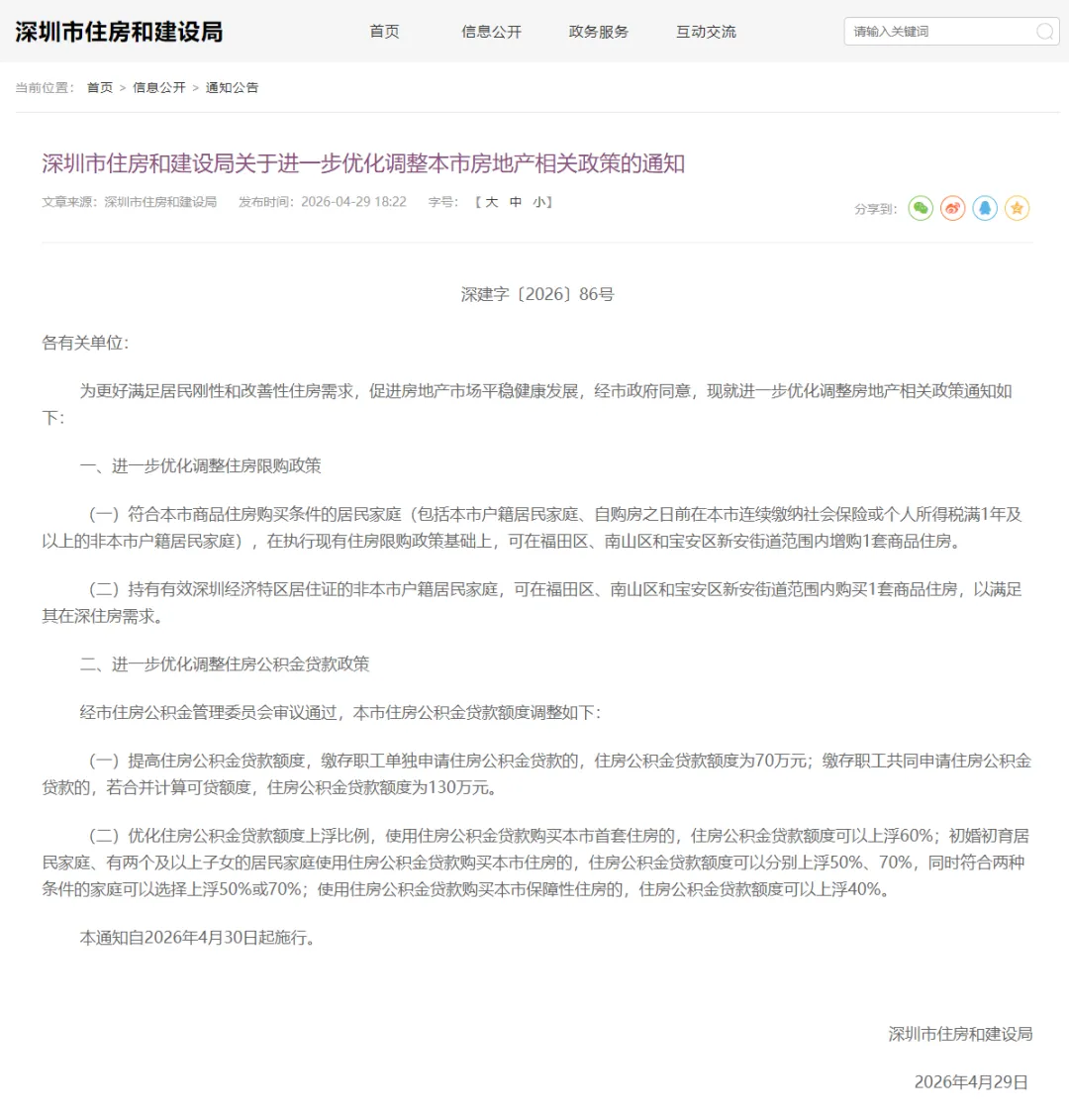

另外,因为4月28日的中央政治局会议的召开,以及4月29日深圳出台了关于限购与公积金的政策,使得对于上海五一期间出台政策产生了市场预期。但我个人认为概率不大,因为在当前较好的市场态势下,没必要通过行政手段去妄加干预,即使今年有政策,更有可能的时间窗口期会是在8、9月份。

Part 2

土地市场

自2025年7月到今年2月的过去8个月,受到整体市场下行影响,上海土地市场也持续处在动态冰封状态,大多地块都是底价成交。

但是伴随今年3月小阳春,整个市场情绪上行,土地市场也随之变化,部分热门地块出现有激烈争夺并溢价成交,像3月保利发展以7.77万元楼板价拿下的内长宁地块,4月招商以8.72万元楼板价、25%溢价率斩获的徐汇长桥地块。

回到4月的地块,除了刚才提到的徐汇长桥,还有金山新城、普陀石泉这两块地,分别由金滨海集团、中建东孚和招商合作拿下,因为成交价格相对不错,地块质素较好,具备好的交易性,投资评级都给到A。

后续四、五批次土拍,既有浦江镇1.05容积率的低密宅地,也有虹口瑞虹核心的小地块,预计5月份会延续当前土地市场的热度。

Part 3

新房市场

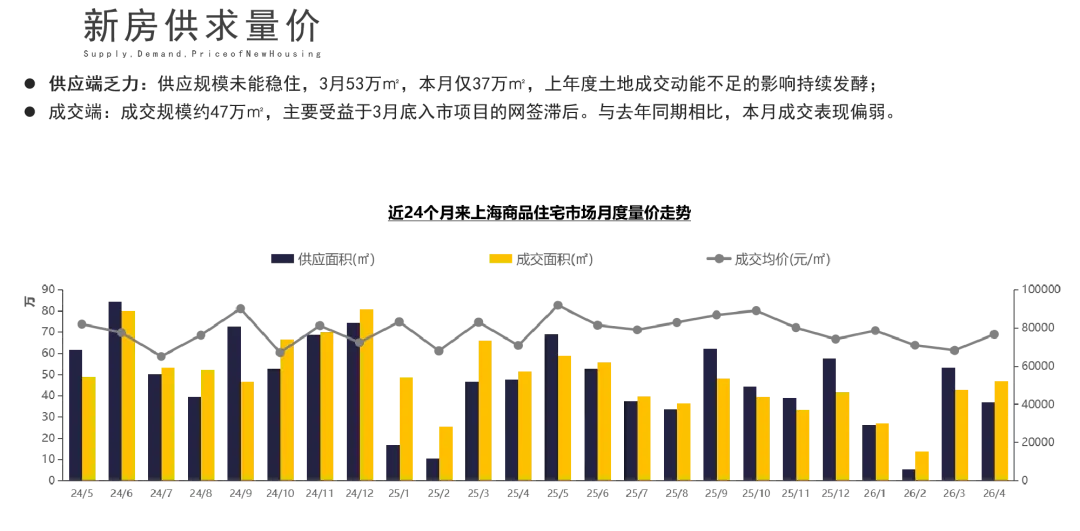

4月新房整体供货量收缩,入市新盘数量较3月有所减少,但成交量却略有上升,大概在45万方,这也说明新房的供需关系在逐步改善。

同时,4月有一个品类表现非常亮眼,就是城市别墅,核心是它们创新性的产品设计,推动了好的销售表现。

比如此前的外滩元境首创风貌别墅平层化,登顶一季度的楼盘成交套数销冠;4月开盘的翡雲悦府二期叠墅,把4层叠加变5层,首开就宣告售罄。后续还有保利珺园、静安年华、云绣外滩等都会在低密度产品带来新的产品突破,城区叠加产品的市场热度有望持续攀升。

还有一个项目,就是外高桥在森兰的别墅岛,在未来的近期也将上市,这可是一个非常稀缺的0.4-0.7容积率的吹别墅地块。

本月新房市场最突出的特点,是定价的持续“破位”,不管是去年的的建发海宸、澐启滨江,在售的翡雲悦府、时代雲境,还是待入市的保利江上印、浦发上城、徐泾绿城,相比于市场化的房价,它们的价格都会出现或高或低的低价开盘。

价格“破位”主要有三个原因:

一是3、4月的市场回暖是阶段性的,不代表市场已经V型反转,长期企稳,同时开发商滞销房源多,现阶段优先以走量为主,而非追求一个楼盘利润;

二是新规持续迭代导致产品力的淘汰速率加快,所以开发商必须采用快进快出的销售策略,迅速回笼资金;

三是在上一个周期土地成本大幅下降,给新房降价留足了空间。那么短期来看,上海新房价格会保持平、下的定价策略。

Part 4

二手房市场

本月二手住宅的成交量月2.6万套,虽然相较3月略有下降,但主要是受清明假期的影响,周均成交量整体仍与3月持平,保持在一个相对高位。

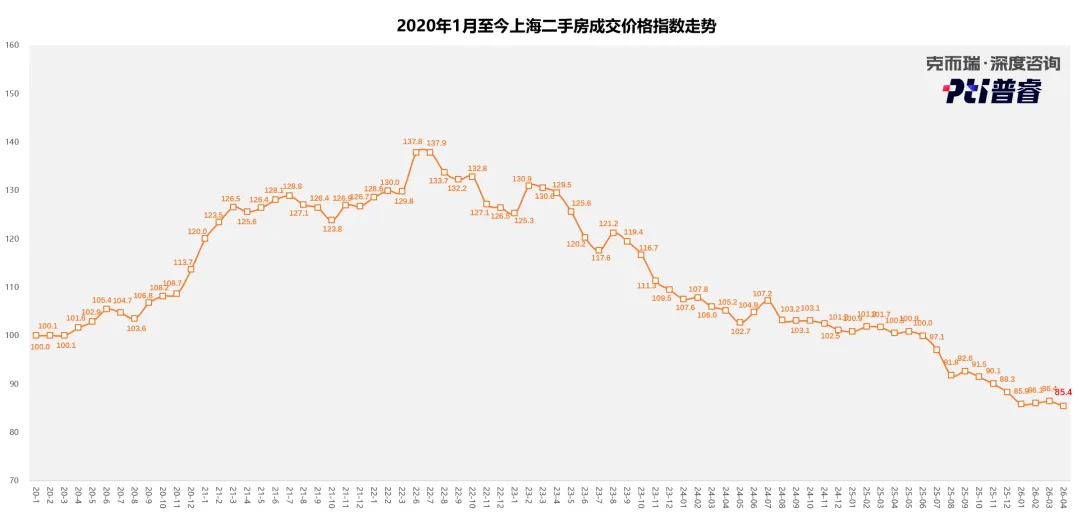

二手房价格指数为85.4,较3月下跌1个百分点,核心是受到二手房市场内部交易结构的影响,固然老破小是涨的,但次新房受到新房价格“破位”影响,如低价入市的时代雲境对南翔整体次新房造成冲击,还有即将要上市的宝业·虹桥国展里和绿城项目造成徐泾次新房的破发。

所以,目前上海楼市整体呈现出“老破小涨、次新房跌、新房破位”这样的价格分化格局,这个局面至少会维持3-6个月。