年报季报披露期结束,市场风险偏好提升附市场周度总结

本周文章共5个板块,分别是:宽基指数涨跌情况、行业板块涨跌情况、两融余额情况、周度市场总结、机构对后续市场的观点

一:本周宽基指数分析

本周A股延续震荡上行,两市合计成交量为2.53万亿至2.74万亿,各指数涨幅分化,指数层面权重与小微盘指数表现相对占优,更多体现风格轮动特征。尽管临近节前叠加财报季业绩不确定性集中释放,两市成交额依然保持平稳,显示场内交投活跃度并未明显降温。相比之下,港股走势弱于A股,主要受美伊地缘博弈反复带来的拖累。

具体数据如下:其中上证50本周上涨1.37%,科创50上涨8.07%,沪深300指数上涨0.8%,中证500指数上涨1.23%,中证A500指数上涨:1.14%,中证1000指数上涨:0.94%,中证2000指数上涨:1.55%,微盘股指数上涨4.97%,中证红利上涨1.54%,宁组合、茅指数上涨分别为2.27%、3.05%,而这两个指数最近三年业绩均为个位数。

恒生指数下跌0.83%,恒生科技指数下跌0.63%。

外部市场方面:本周外部市场整体表现一般,大部分市场均是下跌的态势。其中道琼斯指数下跌0.86%、纳斯达克指数上涨0.22%,标普500指数上涨0.61%、日经指数下跌0.34% 、印度指数上涨0.33% 。

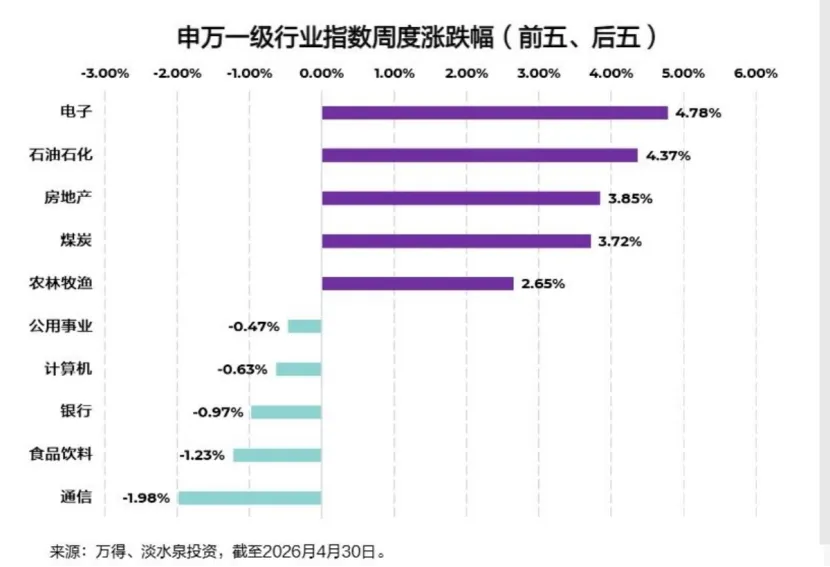

二:行业板块方面

行业涨多跌少,风格表现相对均衡。涨幅居前的板块为电子、石油石化和房地产,其中电子板块主要受国产算力龙头一季报业绩超预期催化,石油石化受益于原油紧平衡格局延续下的供需逻辑强化,房地产则受到政治局会议相关积极表述的提振。跌幅居前的板块为通信、食品饮料和银行,通信板块主要是资金在科技板块内部轮动切换带来的流动性分流压力,食品饮料和银行则受制于风险偏好回升的市场风格。

三:两融余额情况分析

最新数据显示余额为27323亿,目前两融余额已经接近短期的最近半年的最高水平。说明市场风险偏好提升,看多情绪较重。

本周市场继续强势反弹,宽基指数反弹力度不大,但结构性行情非常明显,科创板一枝独秀涨幅接近10%,创业板小幅回调,中证1000和国证2000涨幅靠后。板块上,半导体、化纤、锂电池上游和船舶涨幅靠前,通信、航空、旅游、建筑和酿酒跌幅靠前。技术上,市场短期趋势继续向上,其中科创板和创业板中线趋势已经扭转向上。市场分化非常大,国产算力、半导体设备材料和锂电池上游持续领涨,业绩是股价上涨的主要动力,无论是半导体还是新能源上游都是业绩增长较大的方向。

展望五月,我们认为结构性行情依然会持续。操作上关注业绩预增和景气度较高的行业和科技股的表现,我们继续看好国产算力、半导体芯片、半导体设备材料和锂电池上游材料等板块的投资机会。此外,随着年报披露结束,机器人板块调整也较为充分,随着特斯拉量产和宇树上市的临近,机器人板块也会有表现的机会。

本周美伊冲突虽有新变化,但对市场的影响更多体现在风格层面的扰动,并非核心矛盾。与此同时,市场融资余额再创阶段性新高,在流动性充裕的环境下,资金积极寻找基本面超预期的资产进行布局,部分前期滞涨品种也借助一季报的超预期表现开启了估值修复行情。

值得注意的是,此前互为跷跷板的能源类与科技成长类资产本周出现了同步走强,高油价不再被市场简单视为风险偏好的压制因素。这说明在风险偏好修复之后,市场定价逻辑正从短期情绪博弈转向基本面的中长期审视,资金更愿意从产业趋势出发评估不同资产的成长空间。

此外,随着一季报披露收官,可以看到企业营收与利润水平延续改善趋势,基本面的修复为后市提供了底层支撑。但与此同时,行业与个股之间的业绩分化也在加大,这意味着投资上需要更加注重对企业盈利质量的甄别,从中筛选出真正具备持续成长性的机会。

1:每年的一季度和四月份都是年报季和季度报告密集发布的日期,老W在过去几乎一整年一直在提示要买入优质资产,要买入有好的基本面的、有利润和行业竞争力的企业。虽然对小微盘股业绩暴露有预期,但一下子看到市场4月28号—30号有45家上市公司因为业绩暴雷和一些突发不良原因而停牌。让人非常痛心,也非常理解被跌停和闷杀在里面的朋友的心情。因此老W特的总结了下这45家企业的特点,供您参考。

其核心特点非常集中:年报“大限”+财务爆雷+内控失守+小市值老股扎堆。

因4月30日是2025年年报披露最后期限。 很多公司来不及披露或刚披露完非标年报,按规则必须停牌一天、节后“披星戴帽”。这个事情再次对我们发出了预警,普通散户一定要远离小微盘股,远离业绩差的股票,别做火中取栗的行为。

1)5月15号之前,也就是老特来之前,整体应该不会有什么大事发生,因为他毕竟是对我们有所求的,因为会去创造一个有利于双方的大环境和大背景。故判断市场情绪和行情可以延续,但要谨防短期市场热度过高(根据过去的经验,短期市场大幅度上涨,都会有明显的调控节奏立刻出手压制,因为牛市,是我要的,但必须是慢牛,长牛,而不是疯牛和快牛,另外,如果是快牛和疯牛,其实最受伤的还是广大散户投资者!),老W 看好的行业和板块依旧是芯片、半导体、算力、和机器人行业的龙头企业、绩优股。

2)5月15号以后,老特回去后,需要根据双方达成的协议和协议执行情况做判别,因为之前也经常发生来之前一切都好,回去后,翻脸不认人的行为。尤其是要防备老特回去后进一步启动TH区域军售,和对伊朗区域的局部行为,借以变相的压制我们的发展和市场情绪。但这些都是肘腋之疾,而非心腹大患,越往后发展,越无足轻重了。

3)总体看,后续市场应该会有一个比较不错的投资机会,

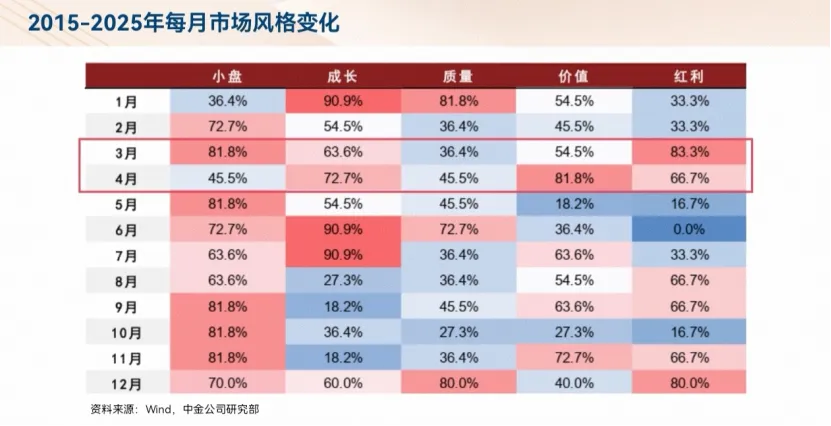

我们来看下在过去10年里面,每年的各个月份 的不同风格股票月度胜率走势图。

小盘风格在5-11月的胜率都非常高,几乎是全年最强的月份段:

也就是说,在过去11年里,每年的5月到11月,小盘风格跑赢市场其他风格的概率都在60%以上,尤其是5、9、10、11月,胜率高达81.8%,历史上表现强势的年份占了绝大多数。小盘走的好,胜率高,一般和散户的积极入市和积极交易和明显联动效用。

这张表只是历史数据的统计规律,不是“市场必然会这么走”的预言,有几点一定要注意:

1.胜率高≠100%上涨:81.8%的胜率,只是说过去11年里有9年表现好,还有2年是走弱的,不是稳赚不赔。

2.市场环境会变:2015-2025的市场环境、政策、流动性和未来不一定一样,比如利率、宏观经济、行业政策的变化,都可能打破过去的规律。

3.风格切换是动态的:市场风格受很多因素影响,比如业绩、资金、情绪,不是单靠“月份”就能决定的。我们还需要根据后续市场走势做具体问题具体分析。

备注: 文字内容大部分为本人原创,仅为学习,思考,和客户朋友之间分享所用。不代表任何个人和任何机构的投资意见和建议,和任何机构无关。投资有风险,理财需谨慎,请您根据自身的投资经验和风险承受能力选择适合自己的产品和服务。图片如有侵权,请留言或者后台通过公众号联系作者妥处。