246亿美元!中国药企抢滩欧洲市场

过去几年,中国制药企业出海的版图正在快速扩张。

欧洲市场凭借其成熟的监管体系、强大的支付能力以及前沿的科研生态,成为最具吸引力的市场之一。从原料药到制剂,从CDMO到自有品牌,越来越多的企业将欧盟列为关键目标市场。

然而,现实并不乐观。

进军欧洲,中国药企需要跨越多重鸿沟。对于以制造为核心的药企,进入欧洲市场不仅需要获得监管批准,还需具备端到端的GMP与供应链合规能力,涵盖原料药(API)、制剂生产、检验检测、批次认证及欧盟境内分销全链条。

在这场抢滩战中,企业如何建立合规运营体系,加速市场准入进程?

246亿美元!中国药企加速出海欧洲

欧洲制药行业市场规模庞大,且呈现出稳健的增长态势。

据行业研究机构Fortune Business Insights数据,2025年欧洲制药市场规模约为4379.8亿美元,预计将以7.5%的复合年增长率(CAGR)增长,到2032年达到7282.0亿美元。

对于中国制药企业而言,欧洲市场的吸引力不仅在于其体量和增长态势,更在于其成熟的监管体系、透明的定价机制以及作为全球规范市场“信用背书”的战略价值。欧洲仿制药市场的快速扩张、生物类似物的广阔空间,以及大量专利药到期带来的市场窗口,都为中国企业提供了可观的进入机会。

据中国医药保健品进出口商会数据,2025年我国医药保健品出口额达1113.41亿美元,增长3.14%。其中,对欧盟市场出口额达到246亿美元,增长11%,表现尤为强劲。

与此同时,中国正凭借强大的生物医药产业基础和持续的创新能力,在全球创新药市场扮演越来越重要的角色。

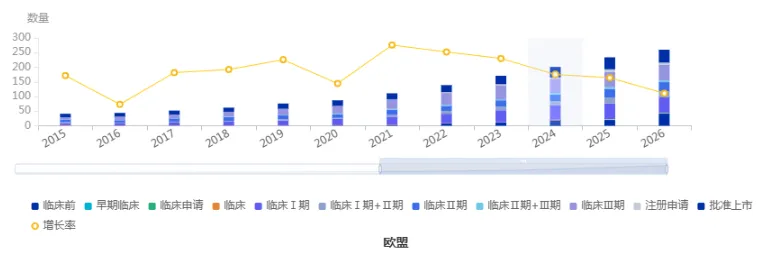

药智数据显示,目前已有数十款国产创新药、生物类似药在欧盟获批上市。另外,还有越来越多来自中国药企的创新药在欧盟开展临床研究,未来预计将有更多国产药品在欧盟获批上市。

图1 国产新药在欧盟的研发趋势

图片来源:药智数据-全球药物分析系统

然而,庞大的市场体量也意味着激烈的竞争。中国制药企业要想在欧盟市场占据一席之地,不仅需要过硬的产品质量,更需要一套贯穿生产与供应链全生命周期的合规体系——而这正是当前许多中国药企最需要补强的能力。

隐形战场:GMP合规与供应链

对以生产制造为主的企业而言,能否进入该市场,并非取决于发展愿景,而更多取决于运营合规准备度。

欧盟监管机构高度关注药品的生产、控制、放行与全流程分销环节。对中国制药企业而言,理解欧盟GMP要求不仅限于生产现场,更延伸至整个供应链。

早期中国药企进入欧盟,主要依靠原料药和中间体,监管关注点相对集中。但近年来,随着制剂出口、CDMO、自有品牌产品申报的增加,欧盟监管视野已从生产现场延伸至整个产品生命周期的末端——从原料药、制剂生产,到质量控制、检验检测、序列化、仓储、分销,再到最终的QP放行。

这意味着:欧盟市场准入不仅仅是一道法规壁垒,更是一场运营层面的考验。

欧盟监管机构,尤其是质量受权人(QP),不仅要求企业提供合规证明,更需要对产品生产、质量控制、批放行及分销全流程体系建立充分信任。

很多中国药企习惯于“迎检模式”——在检查前集中整改、集中补文件。但QP往往会在检查之后、批放行之前进行独立审计,那时暴露出的运营缝隙,反而更难弥补。若缺乏端到端的体系协同,即便产品技术层面符合标准,仍可能在最终批次认证与市场放行环节遭遇延误。

而且从监管动态看,欧盟对非欧盟生产商的运营要求正在持续上升:GMP附录21对非欧盟生产商的分销链条提出更高标准;EMA与各成员国药监机构越来越多地在检查中交叉验证生产、QC、仓储、分销各环节的协同性。

与此同时,欧盟本土CDMO和大型仿制药企业已经建立起成熟的端到端合规体系。中国药企如果仍停留在“生产合规”层面,将在市场竞争中处于明显的时间劣势。

谁能胜出?

欧盟市场的大门并非紧锁,但它只对运营准备充分的企业敞开。对于布局欧洲市场的中国制药企业而言,成功不仅在于满足合规条款,更在于搭建一套能够持续应对监管核查、保障市场稳定供应的体系。

思齐圈学术活动合规管理系统,深度适配最新监管要求,助您构建安全、高效的合规护城河。目前系统已支持自办/三方项目、线上线下会议、临床调研、学术拜访等全场景管理,并支持与企业现有CRM及费控系统无缝对接。

立即扫码咨询

获取详细方案