市场不好、房子卖不上价,一定要亏本卖掉吗?芜湖楼市真实见闻

先说一句大实话:

现在很多房东纠结房价、盯市场行情,说到底就一个心思:想多卖一点。

但当下的楼市现状,多卖早已不是为了赚钱,只是为了少亏一点。

如果房子本身卖不上价,又没有着急用钱的刚需,真没必要硬割肉抛售。

很多人都在问:

市场行情差、房子产品一般、根本卖不上价,是不是就一定要亏本卖掉?

我的观点很直接:未必。

最近我一直在梳理芜湖热门的写字楼、单身公寓类产品,其中不乏市中心核心板块的优质标的。

像镜湖万达广场、华强广场(现吾悦广场),紧邻八佰伴,地段站位不用多说,妥妥的市中心核心位置。

镜湖万达商业运营十几年,早已是成熟综合体,周末客流量常年稳居芜湖前三;

华强广场自从盒马入驻之后,商业人气肉眼可见回暖,商圈氛围越来越浓。

这两个板块周边上班族扎堆,这两年大环境挣钱不容易,很多年轻人买不起住宅、也不愿意早早背负房贷压力,但总要落脚安家,不能一直租房过渡。

于是,市中心小面积单身公寓,就成了单身青年、小情侣的首选,需求一直很稳定。

客观聊聊这类商住公寓的短板,不吹不黑:

-

户型开放式居多,一室一厅通透无隔断,进门一眼望到底,几乎没有私密性;

-

单层户数多,普遍一层 20–30 户,人员杂乱、隔音一般,居住体验比不上住宅;

-

很难做到纯正南向,大多朝东、朝西或东南,采光朝向有局限;

-

租户流动性大,小区人员混杂,居家舒适度偏弱。

但它的优势也同样很明显:

-

总价门槛低、入手压力小;

-

既能自住过渡,也能长线投资;

-

出租率常年居高不下,租金收益也很稳健。

给大家算一笔真实落地账,就拿华强广场单身公寓举例:

项目最早 2013 年开盘,中途换过多家分销代理,巅峰开盘单价接近 9000 元 /㎡;

后期市场降温,期房入手均价回落至 7000 元 /㎡左右,还有不少特价房更低。

小区主力面积:38㎡、48㎡、68㎡,我们取中间热门48㎡户型来讲真实案例。

业主 S 先生 2016 年入手,当时总价约 33.6 万。

这类公寓属于商住 40 年产权,必须首付 50%,贷款只能做 10 年期,今年刚好全部还清房贷。

再看现在的市场价:

目前华强广场同户型挂牌成交,单价基本在 5000–5400 元 /㎡,取中间参考价 5200 元 /㎡,整套成交总价仅 25 万左右。

不算贷款利息、资金占用成本、购房税费,账面直接亏掉 9 万。

还记得 2021 年楼市巅峰期,现在回想起来虽时隔几年,却像过了很久。

那时候市场信心十足,大家对楼市普遍乐观,房源成交飞快、价格一路走高,卖一套少一套,到处是房东涨价消息,越这样,越买。

这套 48㎡小公寓,巅峰时期能卖到 1 万 +/㎡,总价突破 50 万,是现在市场价的整整两倍。

这套房源这些年一直常年对外出租,月租金稳定在 1300–1500 元,年租金收益约 1.7 万。

S先生,中年未秃男人,没有什么太多爱好,没事打理打理出租、退租交接,不怕麻烦,也算是工作之外的一种生活调剂。

我们再算一笔关键的收益账:

现在市场价成交到手约 25 万,年租金 1.7 万,

租金年化收益率高达 6.8%。

试想一下:

如果现在卖掉,25 万现金握在手里,你能拿到多少收益?

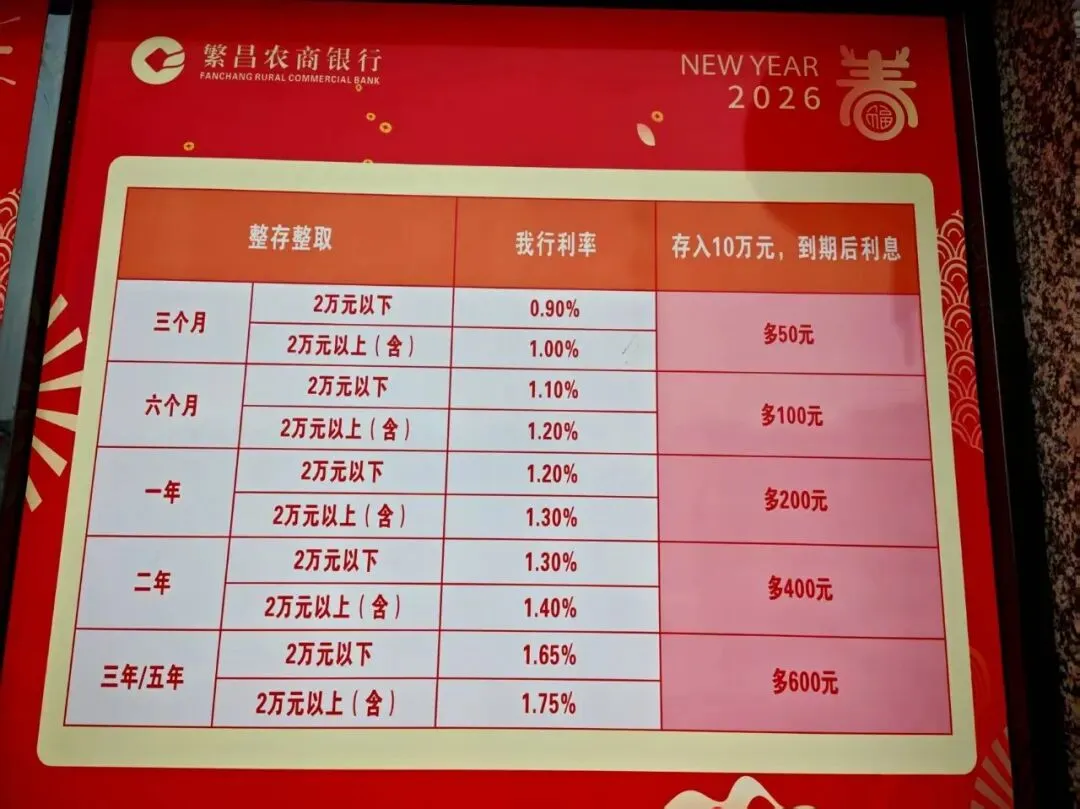

就按当下最高的芜湖本地乡镇农商行五年期定存,年利率也就 1.75%;

国有四大行五年期存款利率更低,只有 1.3%。

一目了然:6.8% 远远碾压 1.75%。

最后给这类房东一个中肯建议:

如果你名下的公寓、老小区小户型,本身总价不高、已经亏了不少;

当下没有紧急大额资金需求,不用着急变现割肉;

而且房源出租稳定、有持续租金现金流,完全没必要跟风抛售。

安心拿着收租金,远比亏本卖房、把钱放银行吃微薄利息划算得多。

楼市当下,卖房不是唯一出路,选对持有逻辑,比盲目割肉更重要。

另外,现在这样的产品,其实是适合投资的,先别喷,深入想想,看看是不是这么回事?

👉 你手里也有芜湖公寓、老小区小户型,不知道现在该不该卖、能卖多少钱、租金年化有多少?

可以发我小区 + 面积 + 户型,我帮你免费精算:当下真实成交价、持有租金回报、该不该继续持有,给你客观中肯的实操建议。