5月1日起,工信部为催收、贷款、营销短信,划下三道红线

“您已获得一张满减券,点击领取”“限时优惠,回复TD退订”——这类短信,你是不是每天都要收到好几条?想退订?回“TD”基本没用。想拉黑?它换个“马甲”又来了。

从5月1日起,这一切将彻底改变。新修订的《通信短信息服务管理规定》正式施行,工信部为商业短信划下了“三道红线”。与此同时,中国银行业协会的催收新规也为催收行为戴上了“紧箍咒”。这次,是真的要动真格了。

为什么这次“狼”真的来了?数据显示,2025年日均骚扰短信发送量超3亿条,全国网民平均每周收到垃圾短信高达17.2条。在非应邀商业电子信息投诉中,涉及欠款催收、贷款理财推销等金融类投诉占比高达81%。更扎心的是,不当催收长期占据金融消费者投诉的“重灾区”,约占整体投诉的一半左右。“曝光通讯录”、深夜电话骚扰、冒充公检法恐吓等违规行为频发。这一次,监管层出手了。—

新规“三道红线”,划清催收与营销的边界红线一:没得到你同意,就不能发

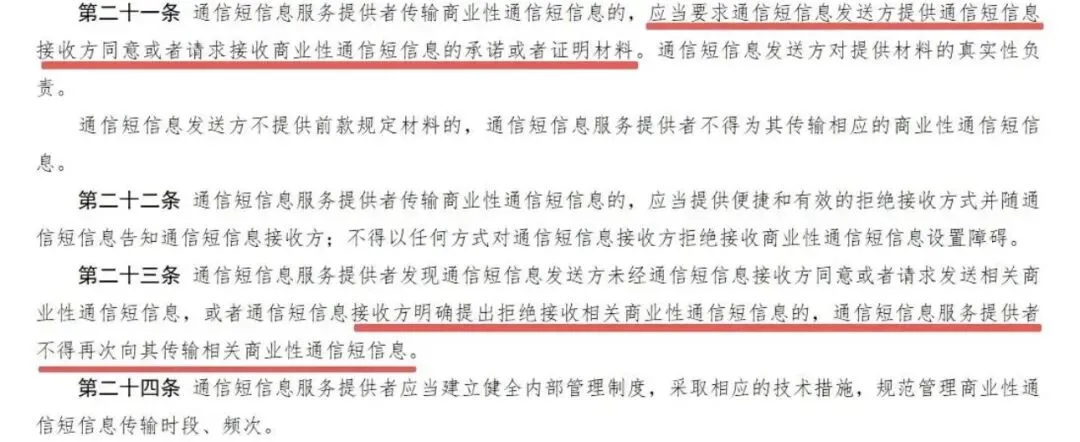

新规明确要求,短信服务提供者应当要求短信发送方提供接收方同意的有关材料,并予以留存。

此前,商家往往通过“注册即默认”的方式规避监管。修订版本明确要求提供并且留存用户明确表示同意的证据,而且需要保留证据6个月以上。

“同意”必须是明示的,“默认勾选”等打擦边球的手段被彻底堵死。

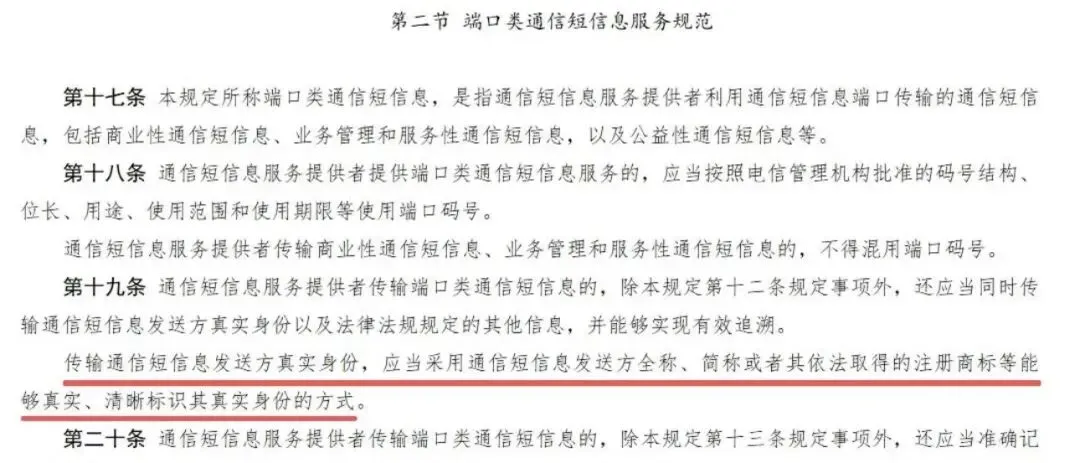

红线二:短信必须“实名”,不准躲在号码背后以前,催收短信常常是一串“1068XXXX”“1069XXXX”的号码,你完全不知道是谁发的。

新规堵上了这个漏洞:短信服务商须记录发送内容、时间、码号等信息,保存不少于6个月,便于追溯。以后收到催收短信,再也不用猜到底是哪个平台、哪家公司了。发送方必须标注真实身份,端口不可混用,每一条短信都能查到源头、追到责任人。

红线三:不能随便发,时段和频次都要管你有没有经历过半夜被催收短信吵醒?或者一天收到几十条同款短信的轰炸?新规要求:金融机构和第三方催收公司不得在22点至次日8点之间催收,且每天催收频次不能超过6次。未经债务人同意,严禁在每日晚22:00至次日早8:00进行电话催收、外访催收及其他催收。债务人电话未接通的,催收人员对债务人同一联系方式尝试拨打次数当天不宜超过6次。—

催收新规:8大禁止行为,最高罚款可达100万除了短信新规,中国银行业协会早在2026年1月就发布了《金融机构个人消费类贷款催收工作指引(试行)》,明确了催收管理的“红线”。(1)联系第三人:严禁“爆通讯录”针对备受诟病的“爆通讯录”现象,《指引》作出了革命性限制。催收人员仅可在债务人本人手机号码无效、连续三次无法联系上本人等失联情形下,才可联系第三人。更重要的是,对无关第三人,严禁进行催收。联系无关第三人时,不得透露债务人的金融信息。(2)8大催收行为被明令禁止根据《指引》,以下行为被明确禁止:

① 冒用名义:冒用行政机关、司法机关名义;② 不当手段:通过散布他人隐私、非法获取个人信息,采用恐吓、辱骂、欺诈、威胁、暴力、涉黑等不当手段;③ 误导性表述:采取误导性表述虚构或夸大事实;④ 虚假催收:以列入虚构的黑名单或不良信用数据库为由催收;⑤ 夸大债务:以虚假承诺、夸大债务数额为由催收;⑥ 公开羞辱:在公众场所张贴催收公告、律师函等文书;⑦ 违规外呼:外部催收机构未经同意使用私人手机联系债务人或发送信息;⑧ 私闯民宅:未经同意进入住宅等私人场所或办公区域实施催收。(3)违规后果:最高罚款100万对于违反新规的机构,监管部门将依法进行处罚,最高罚款可达100万元。情节严重的,还可能被列入黑名单,相关业务资质可能被吊销。数据显示,仅2025年第四季度,工信部就已关停违规短信端口269个,依法责令整改、处罚违规企业128家次。

贷款营销也变了:禁用“秒到账”“低利率”等话术4月24日,中国人民银行等八部门联合印发《金融产品网络营销管理办法》,对贷款产品的营销话术提出了明确限制。《办法》要求,贷款产品将不得使用“低门槛”“秒到账”“低利率”等营销话术。支付机构的收银台页面中支付工具必须与贷款等金融产品区隔展示,不得误导用户混淆支付工具与贷款产品。

作为借款人,你可以这样做对于正在经历催收骚扰的借款人来说,这些新规是实实在在的保护伞。(1)记住你的权利:可以拒绝接收收到不想继续接收的催收短信,按提示退订。根据新规,一旦你拒绝,平台就不能再发。这是你的权利,要用起来。(2)留存证据尤其是那些包含威胁内容、虚假信息或泄露你隐私的短信,截图保存,留作投诉和维权的证据。(3)学会投诉遭遇骚扰,可以通过12321网络不良与垃圾信息举报受理中心投诉,或向运营商举报。(4)开通防侵扰服务去移动、联通、电信的官方APP搜索“免打扰”,开通相关服务。免费,有用。

写在最后5月1日,记住这个日子。从这一天起,催收短信不能再任性发送了;商业营销不能再“默认勾选”了;“秒到账”“低利率”这些营销话术也不能随便用了。贷款的底层逻辑正在重构——从“野蛮生长”到“规范发展”。作为借款人,正视债务、努力上岸是我们要做的事,但这不意味着要忍受超出法律底线的骚扰。新规筑起的这道保护墙,希望每一位负债人都能知道,都会使用。评论区聊聊:你有没有被催收短信骚扰过?5月1日后变化明显吗?🧧

*声明:本内容仅为知识科普,仅供参考且无不良引导,无涉及产品营销推广。

*声明:本内容仅为知识科普,仅供参考且无不良引导,无涉及产品营销推广。