因“销售误导行为、跨省经营保险业务、给予合同外利益”等行为,一保险机构及代理人被重罚

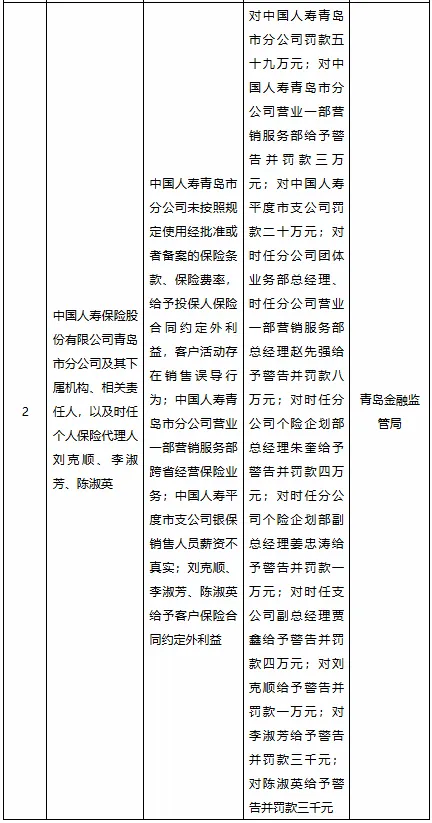

4月30日,国家金融监督管理总局青岛监管局发布行政处罚信息公开表,中国人寿保险股份有限公司青岛市分公司及其下属机构、相关责任人,以及时任个人保险代理人刘克顺、李淑芳、陈淑英因“中国人寿青岛市分公司未按照规定使用经批准或者备案的保险条款、保险费率,给予投保人保险合同约定外利益,客户活动存在销售误导行为;中国人寿青岛市分公司营业一部营销服务部跨省经营保险业务;中国人寿平度市支公司银保销售人员薪资不真实;刘克顺、李淑芳、陈淑英给予客户保险合同约定外利益”,对中国人寿青岛市分公司罚款五十九万元;对中国人寿青岛市分公司营业一部营销服务部给予警告并罚款三万元;对中国人寿平度市支公司罚款二十万元;

法规依据

《保险法》第一百三十五条规定,保险公司应当依据保障公众利益和防止不正当竞争的原则,开发保险产品,其保险条款和保险费率应当符合监管规定,并报保险监督管理机构批准或备案。关系社会公众利益的保险险种、依法实行强制保险的险种以及新开发的人寿保险险种等,其条款和费率应报监管机构批准;其他险种的条款和费率,应报监管机构备案。

《保险法》第一百一十六条第(一)项规定,保险公司及其工作人员不得”欺骗投保人、被保险人或者受益人”;第(二)项规定了不得”对投保人隐瞒与保险合同有关的重要情况”;第(四)项明确规定,保险公司及其工作人员在保险业务活动中不得”给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益”。

保险法》第一百三十一条第(四)项规定,不得”给予或者承诺给予投保人、被保险人或者受益人保险合同约定以外的利益”。这一规定在2026年青岛市分公司的处罚中,被与人保寿险的违规行为并列作为处罚依据。

《保险销售行为管理办法》要求,保险中介机构销售人身保险新型产品的,应当向投保人提示保单利益的不确定性,并准确、全面地提示相关风险;法律、行政法规和监管制度规定要求对投保人进行风险承受能力测评的,应当进行测评,并根据测评结果销售相适应的保险产品。