迈瑞:国内市场远未见天花板!

4月29日,迈瑞发布最新《投资者关系活动记录表》。

管理层正面回应了市场对一季度业绩、国内市场前景、十年进入全球前十战略目标的种种疑虑。

整份记录中最掷地有声的一句,是迈瑞管理层面对“国内天花板是否已比国际更低”这一尖锐提问时的回答——“国内市场远未见天花板”。

这个回答背后,是对短期业绩波动的从容回应,更是对长期成长逻辑的再次确认。

01

跨越周期的稳健底色

2025年的“含金量”在哪里

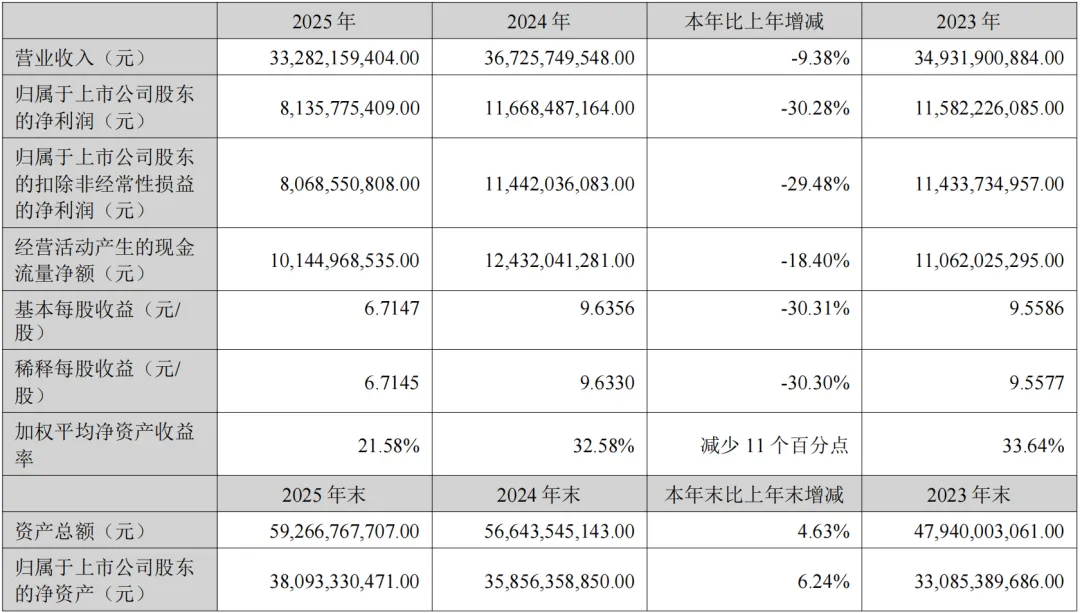

2025年迈瑞营收332.82亿元,同比下滑9.38%;净利润81.36亿元,同比下降30.28%。

从数字看,这是迈瑞上市以来最具挑战的一年;但只盯着数字看而忽视结构变化,往往会得出截然相反的结论。

真正值得玩味的,是国际化的加速兑现——全年国际业务收入176.50亿元,同比增长7.40%,国际占比首次突破53%。

其中欧洲延续高增态势,全年增长17%;国际新兴业务同比增长近30%。在地缘冲突与发展中国家货币贬值的双重挤压下,能交出这份成绩单,含金量极高。

与此同时,新兴业务的强势崛起进一步印证了迈瑞的平台化能力——全年新兴业务收入53.78亿元,同比大增38.85%,占集团整体收入16%。

微创外科、微创介入、动物医疗这三驾马车,分别对应千亿级赛道,且都具备“市场大、增速快、进口替代空间大”的鲜明特征。这意味着,迈瑞已从一家传统设备公司,进化为多引擎驱动的平台型企业。

而对股东回报的坚守,比业绩本身更显诚意。自2018年上市以来,迈瑞已连续八年分红,累计金额(含回购)约373.36亿元。

业绩承压期仍能保持如此高比例的现金回报,这份对股东的尊重,市场上极为稀缺。

02

Q1拐点初现

剔除扰动后的真实经营图景

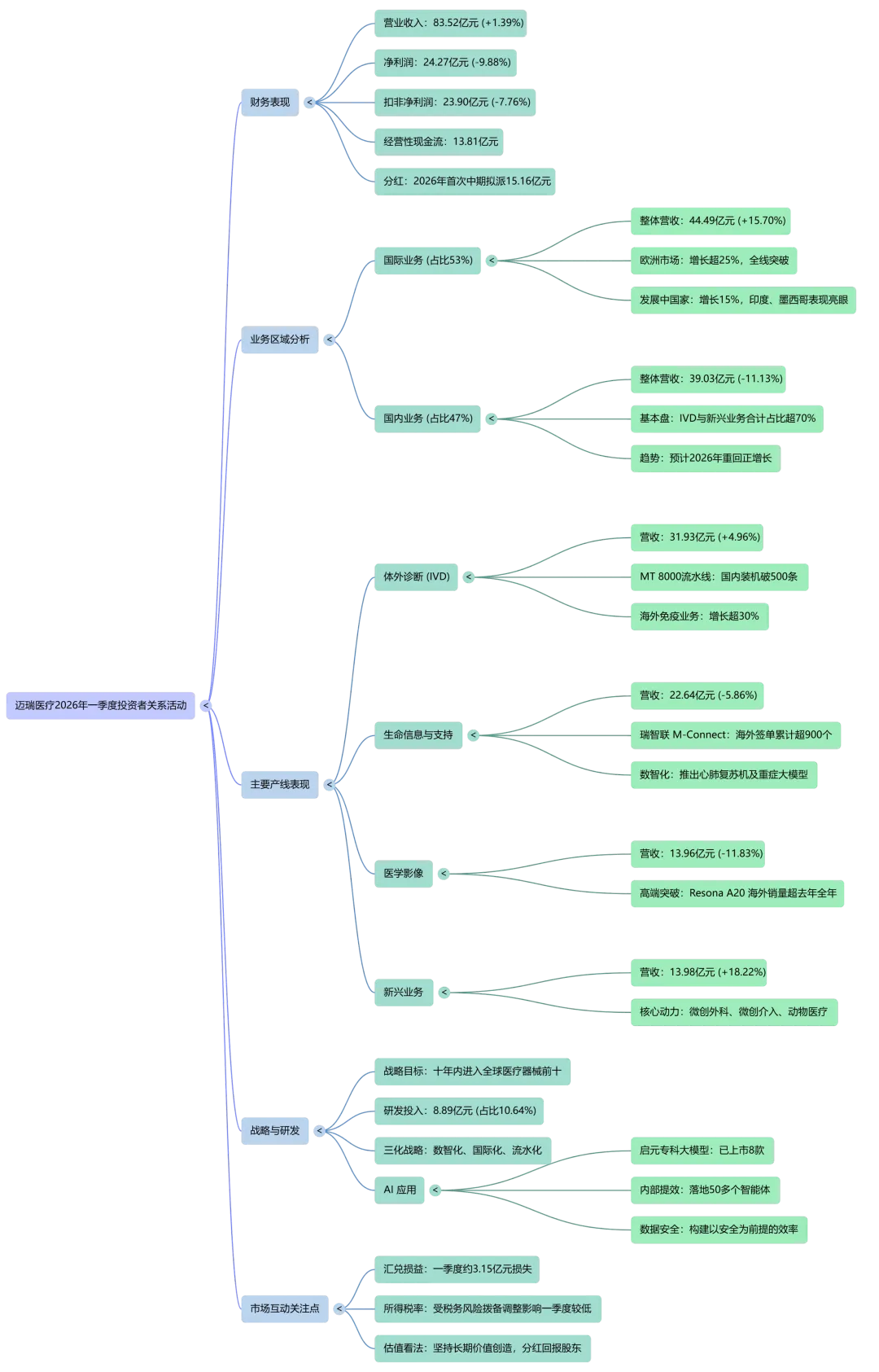

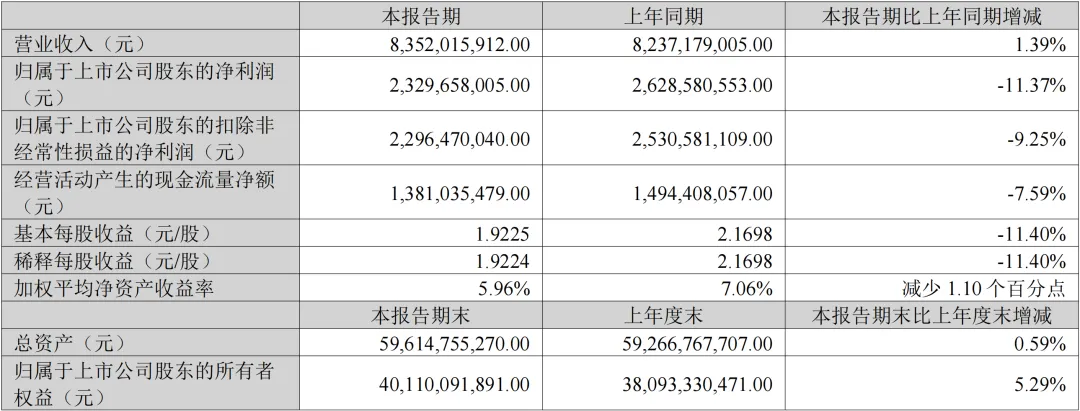

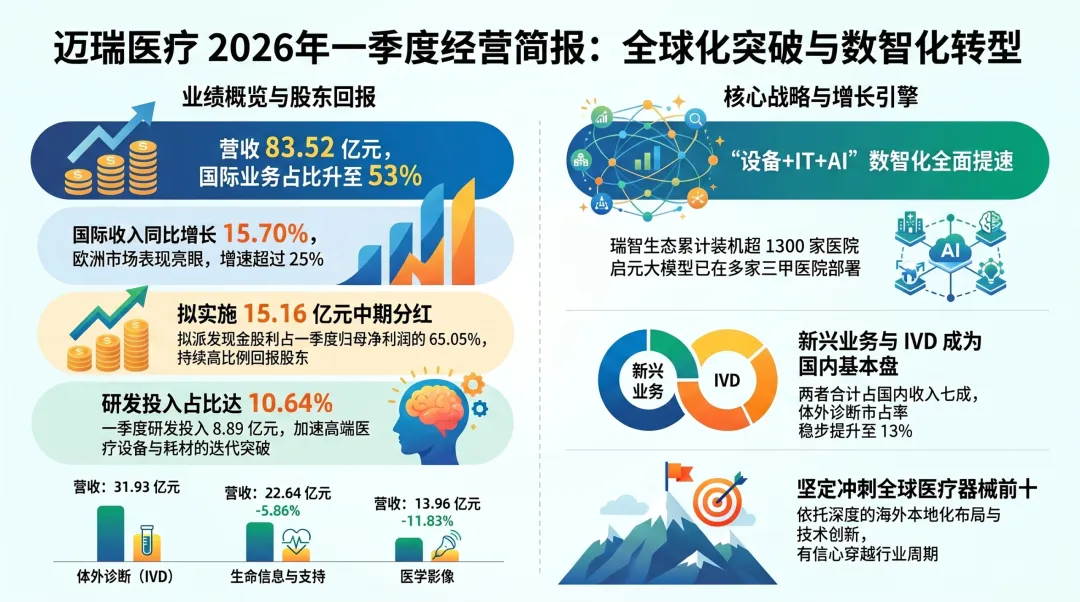

2026年一季度,迈瑞营收83.52亿元,同比微增1.39%;净利润23.30亿元,同比下降11.37%。

表面看仍是“增收不增利”,但只要把汇率与税务这两个一次性扰动剔除,画面立刻清晰——汇率中性下营收实际同比增长2.55%,剔除汇兑损益和所得税影响后,扣非净利润同比仅下降2.49%。

一季度因美元贬值产生的汇兑损失高达3.15亿元,对比去年同期0.95亿元的汇兑收益,单这一项就拖累利润约4.1亿元。迈瑞真实的经营基本面,远比报表数字更为稳健。

更关键的是,国际业务的高增长已经成为压舱石。一季度国际收入44.49亿元,人民币口径增长15.70%,美元口径增速更达到20%。

欧洲延续25%以上的高增长,印度、墨西哥这两个去年还在拖后腿的发展中大国,一季度增速重新回到30%以上。

从产线看,国际IVD增速超过20%、国际免疫超过30%、国际新兴业务接近20%——三大产线、欧洲与新兴市场两大区域,全面开花。

国内业务则正在悄然完成结构升级。体外诊断与新兴业务合计已占国内收入的七成以上,新兴业务一季度增长超过18%。

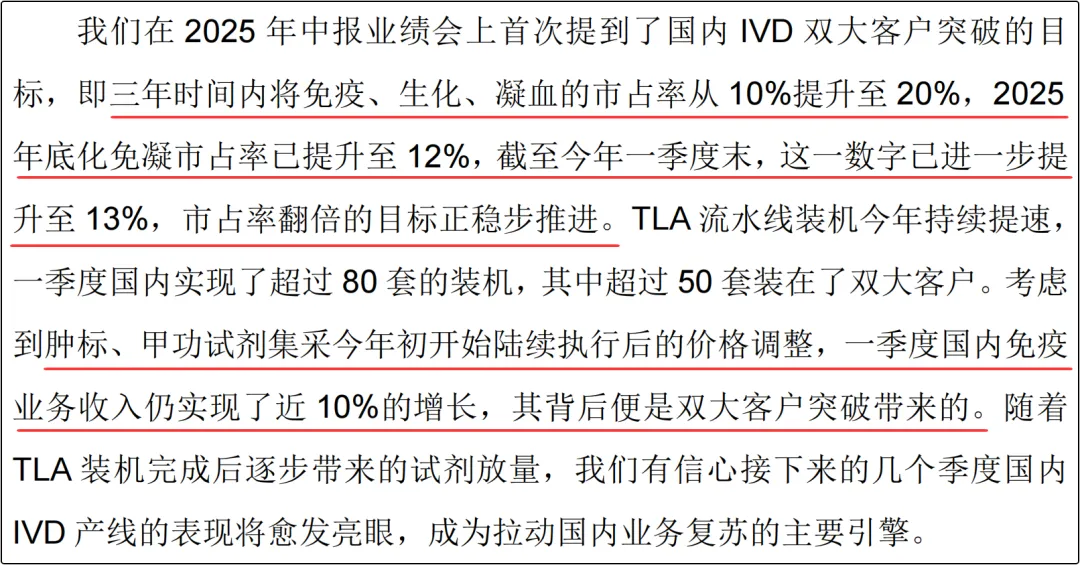

国内IVD逆势提份额,化免凝三大核心业务的平均市占率从2025年中期的10%、年底的12%,进一步攀升至一季度末的13%,“三年翻倍”的目标稳步推进。

MT 8000流水线一季度国内新增订单超140套、新增装机超80套,其中50多套装在双大客户医院——这为后续几个季度的试剂放量埋下了强劲伏笔。

03

为何远未见天花板?

长期成长逻辑的三重支撑

回到那个最尖锐的问题:迈瑞凭什么有底气说“国内市场远未见天花板”?答案,藏在三组朴素的数据对比里。

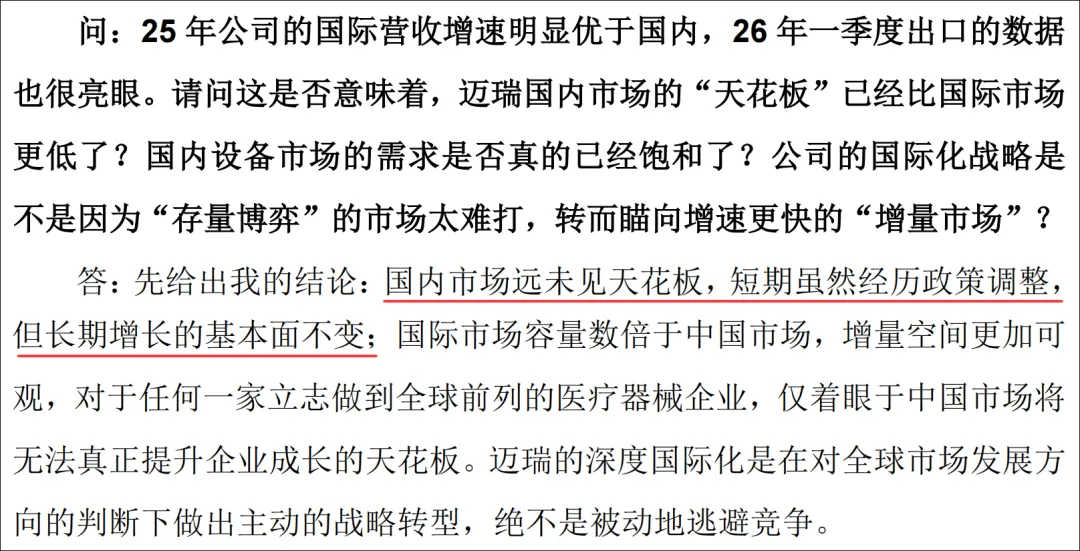

中国医疗器械市场规模仅占全球的20%左右,迈瑞主营业务国内市占率约为20%、海外市占率仅5%——无论国内还是国际,份额提升空间都极为广阔。

中国的人均ICU床位数、人均手术室数量相较欧美仍存在较大差距,医疗硬件升级的长期需求是确定性的,绝非短期政策所能改变。

更深层的支撑则来自需求端:14亿人口基数、加速到来的老龄化浪潮、居民健康意识的全面觉醒,构成了国内医疗需求最坚实的基本盘,这是任何短期扰动都无法撼动的结构性力量。

而真正决定未来胜负的,是国内市场从“价格竞争”走向“价值竞争”的范式切换。DRG/DIP、集采、检验结果互认等政策会加速行业出清。

最终能在出清中胜出的,必然是兼具技术、品牌、服务与数智化能力的头部企业——这正是迈瑞“设备+IT+AI”系统性优势的最大用武之地。

至于2026年后续三个季度的业绩演绎,逻辑其实清晰可推:生化、免疫、凝血市占率每季度提升1个百分点的趋势仍在延续,MT 8000一季度新增的140套订单将在二、三季度陆续转化为试剂放量。

新兴业务保持18%以上的增速,已成为国内增长的核心引擎;国际业务在欧洲与发展中国家双轮驱动下,全年维持15%-20%的增长是大概率事件。

再叠加汇兑扰动逐步消化、所得税影响趋于平稳,迈瑞2026年大概率呈现“前低后高、逐季向上”的业绩节奏。

国内业务全年重回正增长,2027年及之后则进入稳健高质量的快速增长通道。

结语

穿越周期的长跑型选手

资本市场短期是投票机,长期是称重机。

迈瑞当下的股价,更多反映的是市场对短期业绩波动的过度悲观,却忽视了这家公司穿越多轮周期所积累的真实底色。

20多年深耕全球化、连续八年的高强度研发、覆盖14国的本地化生产平台、占比已达40%的流水业务、以及超过IPO募资额6倍的累计分红。

中国医疗器械产业,正站在从“国产替代”迈向“全球突围”的历史拐点上;而迈瑞,是这条赛道上最具确定性、最具长期主义气质的中国选手。

当国内市场重回价值竞争的赛道、当海外高端市场被“创新+可靠”的迈瑞品牌持续占领、当“设备+IT+AI”的优势全面释放——市场今天的所有疑虑,终将被时间一一证伪。

国内远未见天花板,国际更是星辰大海,这就是迈瑞的故事,也是中国医疗器械产业未来十年最值得被相信的故事之一。

如果群满了或者二维码过期,也可以添加下方乘风微信,单独拉您进群交流: