3489亿市场狂飙!改性塑料上市企业业绩大洗牌

改性材料作为有机高分子新材料领域的关键分支,长期受到国家产业政策的重点扶持。国家科技部发布重点新材料研发及应用国家科技重大专项申报通知,工业和信息化部等七部门联合印发《石化化工行业稳增长工作方案(2025—2026年)》,围绕新能源、低空经济、人形机器人等新兴产业积极拓展特种工程塑料应用。在政策红利持续赋能的背景下,改性塑料市场仍具备可观的增长潜力。2025年中国改性塑料市场规模约3489亿元,预计到2030年将达5557亿元。

截至2026年4月底,已有19家改性塑料上市企业2025年年报披露完毕。在行业整体景气度分化的大背景下,各家企业交出了差异显著的业绩“成绩单”。

整体概览:

逾六成企业实现盈利增长

从19家企业的年报数据来看,2025年行业整体呈现“冰火两重天”的格局。

金发科技以653.96亿元营收和11.50亿元归母净利润,稳居行业绝对龙头之位,净利润同比增长39.44%;改性塑料销量达到295.06万吨,再次刷新历史纪录,同比增长15.64%。

国恩股份营收突破200亿元大关,达212.51亿元,同比增长10.57%,归母净利润8.41亿元,同比增长24.38%。

在盈利端,普利特表现最为亮眼,净利润同比暴增160.36%,达到3.67亿元;奇德新材净利润增速高达125.99%,增速仅次于普利特。

19家企业中,12家实现归母净利润同比增长,7家出现下滑或亏损。美联新材和聚石化学分别亏损0.70亿元和1.55亿元,亏损幅度及原因各有不同。

盈利黑马:

普利特净利增160%,

奇德新材海外翻倍

2025年多家企业实现了盈利端的“爆发式”增长。

普利特实现营业收入98.99亿元,同比增长19.07%;归母净利润3.67亿元,同比增长160.36%;扣非净利润同比增长幅度更高,达到207.57%左右。

业绩高增主要来自改性材料主业的持续放量:受益于新能源汽车渗透率提升和国产汽车品牌崛起的双重驱动,普利特改性汽车材料业务全年满产满销、供不应求。同时,公司非汽车业务取得实质性突破,成功切入储能系统、家电、电动工具、二轮车等多个市场,非汽车业务保持高速增长。

截至报告期末,普利特改性材料全球布局12个生产基地,现有产能56万吨/年,天津工厂、广州南沙工厂等基地投产后,长期规划年产能将达100万吨。在ICT材料方面,公司LCP产品已形成“树脂—改性—薄膜—纤维”完整产业链,具有年营收4000吨LCP树脂聚合产能、5000吨LCP共混改性生产能力,LCP薄膜已在低轨卫星、脑机接口等领域实现批量交付。

奇德新材2025年实现净利润1963.14万元,同比增长125.99%。

业绩增长主要得益于三大因素:一是紧紧把握新能源汽车高端化、轻量化发展的战略契机,汽车应用领域成为公司第一大收入来源;二是下游应用领域与客户结构持续优化,高端新型电器、汽车应用领域收入快速增长,高端特种工程塑料业务量持续增长;三是海外产能不断提升,泰国工厂自2024年10月投产以来产能与产量逐步提升,海外地区收入同比增长96.27%,占营业收入比重从上年同期的9.55%大幅提升至17.30%。此外,公司碳纤维制品业务开发成果显著,新客户与新产品导入进程加快,进一步夯实了特种材料领域的竞争力。

特种材料赛道崛起:

沃特股份、银禧科技高增长

特种高分子材料已成为改性塑料行业最具成长性的细分赛道。

沃特股份2025年实现营业收入20.52亿元,同比增长8.17%;归母净利润6439.72万元,同比增长75.97%。公司特种高分子材料业务营收达10.13亿元,占总营收比重49.37%,成为业绩增长的核心支柱。

截至2025年5月,沃特股份LCP树脂产能已达2万吨/年,其中重庆基地一期、二期项目已正式投产;特种尼龙产能1万吨/年,PAEK一期500吨/年产线已正式投入使用,二期500吨/年产线已进入设备安装期。公司产品广泛应用于高频通讯、算力服务器、新能源汽车、低空经济、半导体及机器人等前沿领域,为多家全球知名客户提供创新性新材料解决方案。在半导体材料领域,公司PTFE精密定制零部件已被国内外头部半导体清洗设备和涂胶显影等设备厂家所采用,PTFE薄膜已取得国内外头部客户的认证。

银禧科技2025年实现营业收入21.97亿元,归母净利润1.11亿元,同比大幅增长115.23%。

2026年第一季度延续强劲增长势头,归母净利润达3842.18万元,同比大幅上升114.45%。银禧科技在3D打印材料领域持续推进产品结构优化与应用场景拓展,工业级应用客户数量稳步增长,应用场景从原型制造向功能性终端部件逐步延伸。公司阻燃ABS/PC合金材料在国内处于领先地位,产品广泛适配智能家居与医疗设备等领域。

强者恒强:

龙头与新晋百亿级企业

金发科技2025年全年实现营业收入653.96亿元,同比增长8.07%;归母净利润11.50亿元,同比增长39.44%;扣非后净利润10.65亿元,同比增幅高达57.78%。

在改性塑料板块,金发科技实现产成品销量295.06万吨,同比增长15.64%;营业收入357.81亿元,同比增长11.55%。公司抢抓“新能源产业升级”“两新政策”“回收循环利用”的发展机遇,在汽车、新能源、电子电工等核心下游领域的销量实现稳健增长。

同时,金发科技积极开拓具身智能和AI算力服务器等新兴领域,产品销量稳步提升。全球化战略布局成效显著,海外基地实现产成品销量29.75万吨,同比增长27.41%;海外基地产成品营业收入42.34亿元,同比增长35.20%,全球化发展迈上新台阶。公司2025年已形成年产3.9万吨半芳香聚酰胺、LCP和聚芳醚砜合成树脂产能,规划新建年产1万吨LCP、年产1万吨耐高温半芳香聚酰胺和年产0.6万吨热塑性聚酰亚胺产业化装置,计划于2027年第一季度起陆续投产。

国恩股份2025年营收突破200亿元,达212.51亿元,同比增长10.57%;归母净利润8.41亿元,同比增长24.38%。

公司在汽车轻量化材料领域处于领先地位,改性聚丙烯复合材料突破薄壁化技术,低VOC材料适配高端汽车内饰。2026年第一季度延续增长态势,营收同比增长21.86%,归母净利润大增131.08%。

会通股份2025年实现营业收入64.90亿元,同比增长6.61%;归母净利润1.95亿元,同比增长0.38%。

公司聚焦低碳环保材料,生物基改性塑料占比超过30%,PLA/PBAT复合材料已实现规模化量产,产品获得欧盟绿色认证,在家电领域市占率达25%。

道恩股份2025年实现营业收入60.56亿元,同比增长14.25%;归母净利润1.89亿元,同比增长34.03%。

公司在氢化丁腈橡胶领域打破国外垄断,TPV弹性体国内市占率超过50%,产品广泛应用于新能源车密封系统——这为道恩股份的持续增长提供了差异化技术支撑。

净利润翻倍背后的三大驱动力

纵览12家实现净利润同比增长的企业,其增长逻辑可归纳为三大驱动力:

第一,新能源汽车产业链拉动效应显著。

奇德新材汽车应用领域成为第一大收入来源,营收同比增长超20%;南京聚隆车用材料增速超40%;普利特汽车材料全年满产满销、供不应求。

预计到2026年,改性塑料在单车上的用量将提升至210千克,汽车行业总需求将达约598万吨,轻量化趋势将持续推动改性塑料需求攀升。

第二,海外布局加速拓展新增长极。

奇德新材泰国工厂产能爬坡带动海外收入翻倍增长;金发科技美国、欧洲、印度、越南、马来西亚等海外基地实现量利双增,西班牙、印尼工厂顺利投入运营。头部企业正加速从“国内龙头”向“全球参与者”迈进。

第三,特种工程塑料打破技术垄断。

沃特股份LCP树脂产能全球领先,应用于AI服务器散热、人形机器人关节等新兴场景;普利特LCP薄膜在低轨卫星、脑机接口领域批量交付;金发科技特种工程塑料销量同比增长42.68%,突破AI服务器连接器、机器人零部件材料技术。

中国改性塑料产业正从“规模竞争”向“技术+解决方案”输出加速转型。

亏损与下滑:

为何逆风而行?

在整体增长的光环下,7家企业业绩出现下滑甚至亏损,暴露出行业分化加剧的现实。

美联新材2025年归母净利润为-0.70亿元,同比下降296.65%。

公司亏损原因主要涉及上游原材料价格波动与下游需求疲软的双重挤压。聚石化学归母净利润-1.55亿元,同比减亏34.41%。虽然减亏幅度显著,但公司环保阻燃材料等核心业务仍面临产能释放与市场开拓的阶段性挑战。杰事杰虽实现归母净利润同比增长34.16%,但归母净利润绝对值为0.71亿元,在规模上与头部企业差距明显。

科拜尔和江苏博云净利润同比分别下滑41.70%和27.66%。聚赛龙营收同比下降5.03%,净利润下降14.94%。

造成企业亏损和利润下滑的主要原因,一方面是上游大宗化工原料及基础树脂价格波动,特别是自2022年以来原材料成本持续攀升,行业利润空间不断收窄;另一方面,行业竞争激烈,企业为争取订单普遍采取降价策略,导致产品价格震荡下行,利润空间持续承压。

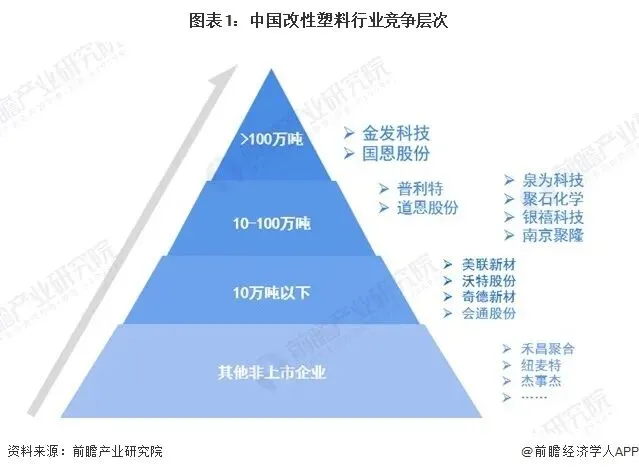

从竞争格局来看,中国改性塑料行业呈现典型的“金字塔”结构。

第一梯队是金发科技、国恩股份等产量超过100万吨的龙头企业,市场份额持续集中;第二梯队包括普利特、道恩股份等产量处于10—100万吨的中型企业;第三梯队以美联新材、沃特股份、奇德新材等产量不足10万吨的企业为主;第四梯队为禾昌聚合、杰事杰等新三板企业及其他非上市企业。2024年行业CR3约为12.25%,CR10不足17%,市场集中度依然较低,头部企业的市场份额仍有较大提升空间。

2026年一季度:

成本压力倒逼盈利能力分化

2026年第一季度,19家企业延续了2025年的分化态势。在已披露一季报的18家企业中,9家归母净利润同比增长,9家同比下滑。

从龙头企业的表现来看,金发科技2026年第一季度业绩延续稳健增长态势。公司一季度实现营业收入155.90亿元,同比下降0.49%;归母净利润3.05亿元,同比增长23.72%。在营收同比基本持平的情况下实现净利润超过两成的增长,表明公司产品结构优化与成本管控取得了积极成效。

万华化学一季度表现尤为亮眼。2026年第一季度实现营业收入540.52亿元,同比增长25.50%;归母净利润37.18亿元,同比增长20.62%,营收和利润均实现了超过20%的高速增长。万华化学在MDI等基础化工领域的龙头地位为其改性塑料业务提供了强大的上游原材料保障,产业链上下游协同一体化的优势愈发凸显。

国恩股份一季度延续高增长态势,实现营业收入53.77亿元,同比增长21.86%;归母净利润2.57亿元,同比大增131.08%。

然而,部分企业面临严峻的成本压力,利润增速与营收增速出现明显背离。

普利特一季度实现营业收入25.41亿元,同比增长31.37%,但归母净利润仅为4755.17万元,同比下降56.38%。主要原因在于:受国际形势影响,原油价格大幅上涨,上游大宗石化产品价格快速攀升,导致主营业务产品生产成本显著增加;同时,公司实施与折旧年限相关的会计估计变更,计提折旧费用增加;碳酸锂、负极、隔膜等上游原材料价格持续上涨,进一步对锂电池产品毛利率产生压制。普利特“增收不增利”的困境,充分反映了上游成本波动对改性塑料企业盈利能力的显著冲击。

聚石化学一季度归母净利润亏损0.60亿元,同比下降814.27%,亏损幅度明显扩大。聚赛龙归母净利润同比下降41.41%,禾昌聚合同比下降5.61%,江苏博云同比下滑44.53%,科拜尔同比下降37.55%。这些企业普遍面临原材料成本上升和下游需求疲软的双重挤压,盈利弹性明显不足。

从一季度表现来看,改性塑料行业已从“规模比拼”进入“成本与技术的双重竞争”阶段。能够通过产品高端化、工艺优化和全球化布局对冲原材料波动的企业,正在获得明显的竞争优势;而那些高度依赖通用型产品、难以向下游传导成本压力的企业,则在成本冲击下显得尤为脆弱。

未来展望

展望2026年及未来数年,改性塑料行业面临多重机遇与挑战。

在政策端,国家持续加大对改性塑料行业的扶持力度,“双碳”目标推动行业加速向绿色化、高端化转型,新能源汽车、5G通信、人形机器人、低空经济等新兴应用场景不断涌现,为高端改性材料创造了巨大的增量市场。预计到2030年,中国改性塑料市场规模将达到5557亿元。

在技术端,特种工程塑料国产化进程加速推进。LCP、PEEK、PPA等高端材料在AI服务器、低轨卫星、人形机器人等前沿领域的应用加速落地,头部企业的技术壁垒和成本优势持续扩大。金发科技规划新建1万吨LCP和耐高温半芳香聚酰胺产能,沃特股份积极开拓手机主动散热、机器人电机等新兴应用场景,普利特LCP薄膜在高端电子器件领域的产业化稳步推进,行业竞争的“技术含量”正在持续提升。

在竞争端,行业集中度提升是大势所趋。头部企业凭借规模效应、技术优势和全球化布局持续巩固护城河,中小型企业面临更为严峻的生存挑战。原材料价格波动、环保政策趋严、下游降价压力三重因素的叠加,将进一步加速行业分化与洗牌。能够在成本控制、产品差异化和全球市场拓展中建立优势的企业,将继续扩大市场份额,实现可持续增长。

版权和免责声明

◆以上内容由专塑视界原创出品,未经授权,严禁转载。

◆本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:18030158354。

◆专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关。

往期推荐 ·

☟☟☟

免费加入塑料群,

获得海量销售线索!

免费查物性、看报价、找求购信息

看塑化资讯、行情分析

欢迎下载【专塑视界APP】!

点击阅读原文,下载专塑视界APP!