机器人国产替代分水岭已至:六维力传感器市场格局与破局关键

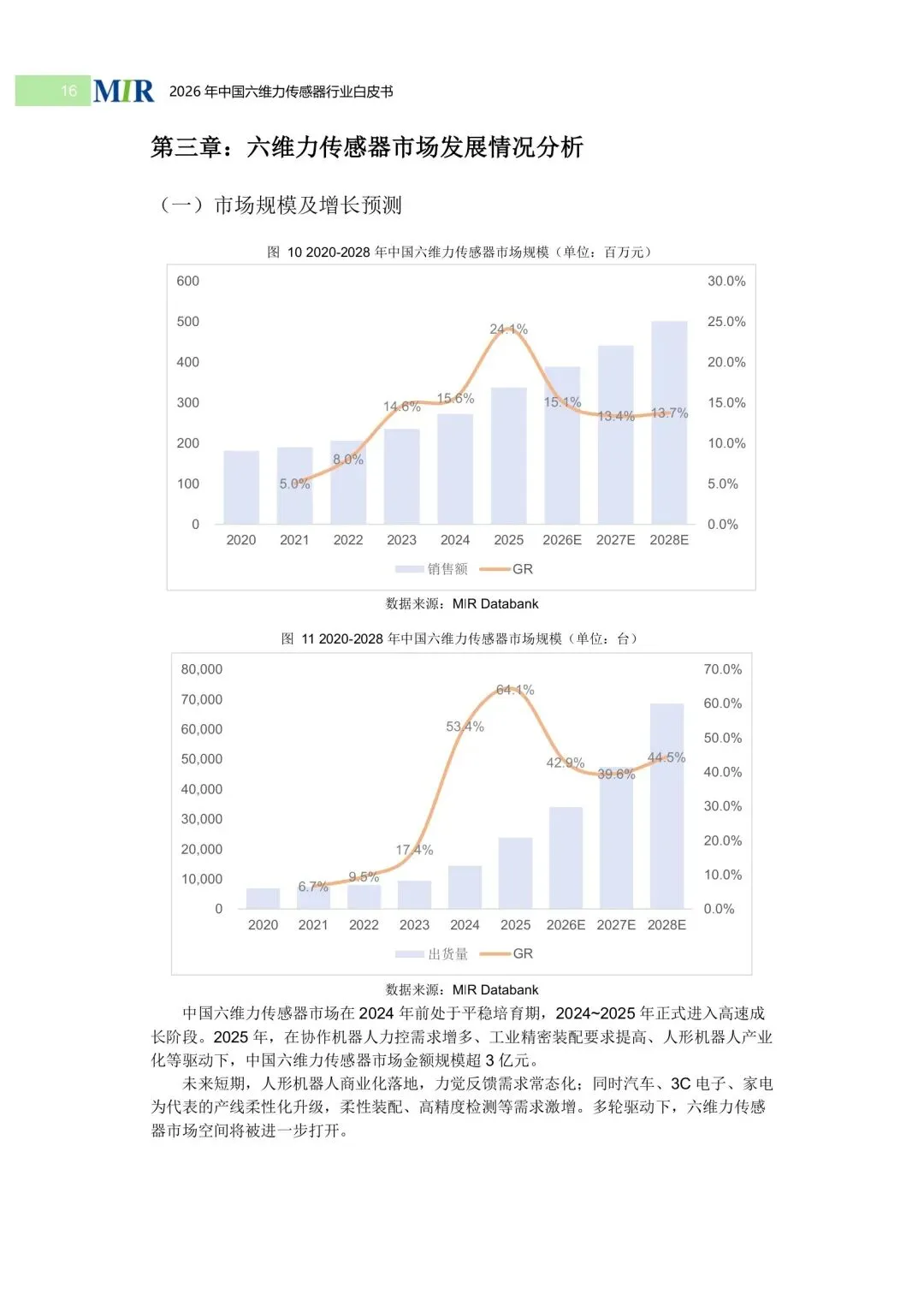

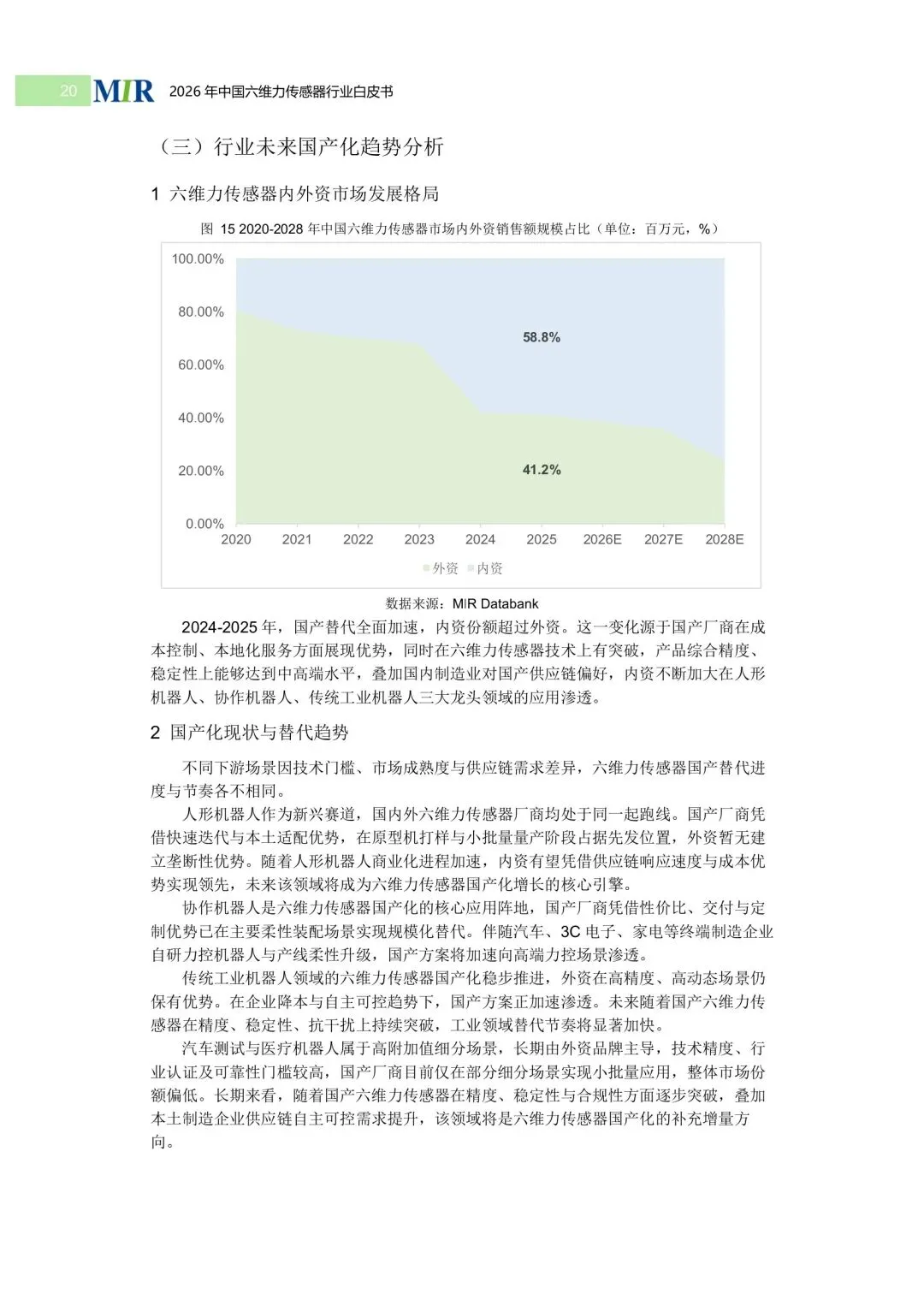

核心洞察:2024-2025年是中国六维力传感器市场的历史性转折点。 内资份额首次超越外资,背后是国产厂商在技术(准度、串扰控制)、成本与本地化服务上的全面突围。人形机器人的量产,正成为拉动行业从“平稳培育”跃入“高速成长”的核心引擎。

1. 市场聚焦:人形机器人成绝对主战场

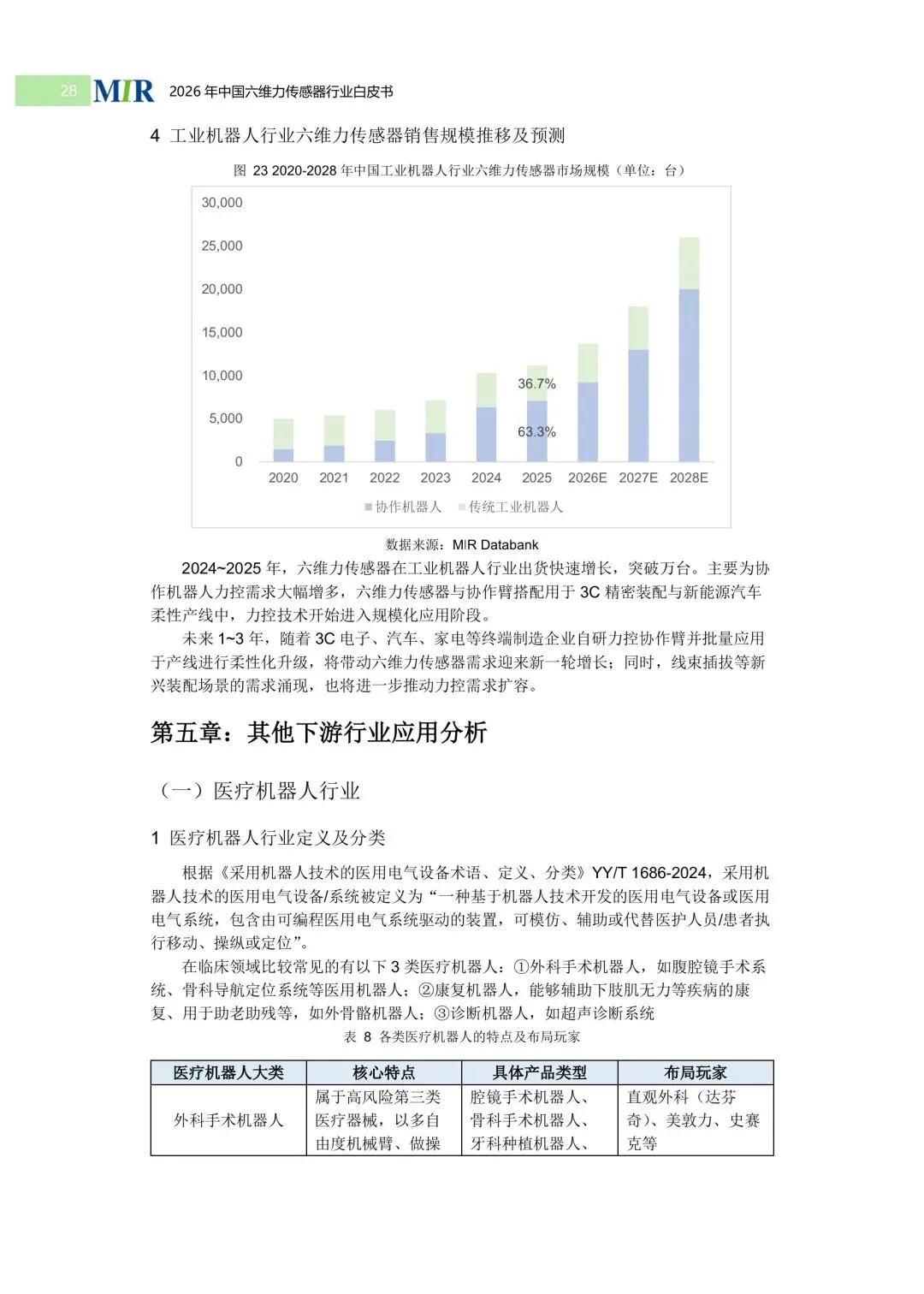

2025年该领域出货量已突破万台,单台用量远超协作机器人。未来3年,人形机器人产量复合增长率预计约77%,将直接决定六维力传感器的出货天花板。协作机器人紧随其后,力控需求在3C、汽车电子柔性装配中规模化落地。

2. 技术趋势:微型化、智能化、低成本

· 微型化与集成化:MEMS技术是关键,旨在为人形机器人灵巧手(直径<20mm)提供解决方案。

· 智能化升级:深度学习用于精度补偿与自适应标定,推动传感器从“被动测量”向“主动智能”转型。

· 新材料与新工艺:玻璃微熔、3D打印与钛合金、碳纤维复合材料的融合,旨在打破“性能-成本”矛盾。

3. 竞争格局:标定能力是核心分水岭

行业头部效应显著,2025年坤维科技在整体市场占比42.4%,在智能机器人领域超50%。其核心壁垒在于六维联合加载标定能力(设备、算法、环境),这是区别“真准”与“测得出”的关键。缺乏此能力的企业将被锁定在低端场景。

4. 产品规划方向:场景分层定义

· 人形机器人:手腕(20-35mm薄型化)、脚踝(60-75mm标准化)。

· 工业/协作:紧凑型、中空设计,强调与关节模组的深度协同。

· 医疗/汽车:高附加值领域,需通过严苛认证(车规、医疗),长期由外资主导,但国产已开始验证替代。

底层方法论: 行业遵循 “结构解耦为主、算法补偿为辅” 的工程策略。产品开发本质是多学科(力学、材料、电路、算法)耦合的多目标优化,需在灵敏度、刚度、成本间寻求最佳平衡。

【完整版“45”页:为了方便大家系统长期下载,一起学习进步,特意把机器人资料都汇集在知识星球,进入就能下载,包括历史往期的,每天都会更新两篇。一次进入管一年365天可以下载,几十块用起来很方便:

1️⃣星球用户在星球APP搜索“2026中国六维力传感器行业白皮书.pdf”,2️⃣非星球用户查看下载入口:下载说明及机器人智库星球介绍,有疑问添加v:guihuayuguihua】