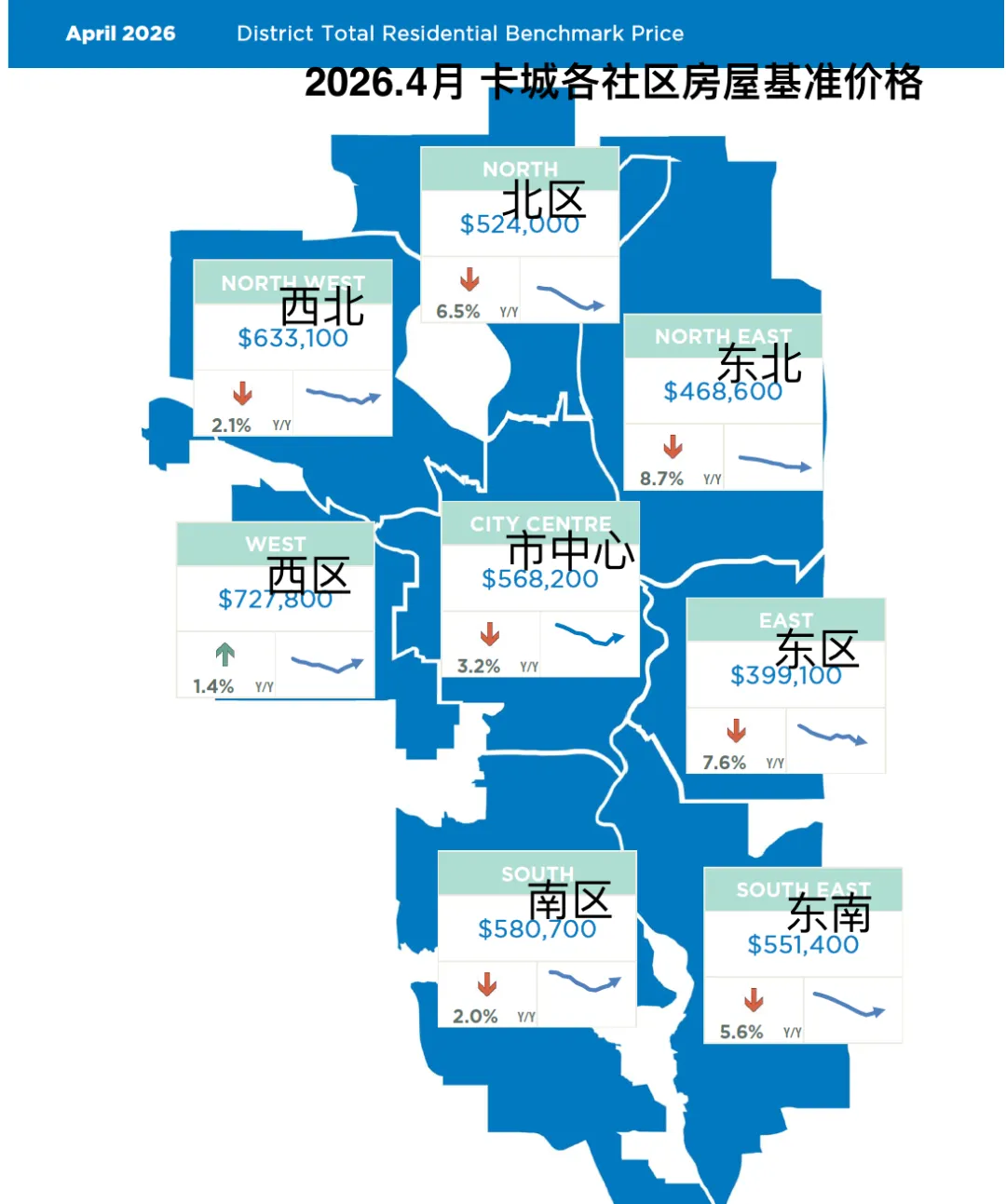

2026.4月地产市场咨讯 总体平衡,华人青睐的西区、西北区独立屋价格仍然见上涨,东北区下跌8%

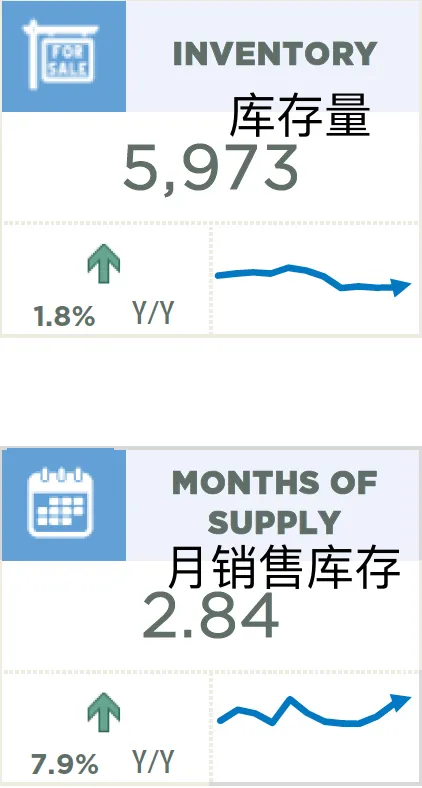

今天卡城地产协会公布的统计报告显示,与以往季节性一致,销售量和库存水平均较3月有所上升。尽管出现这种典型的月度增长,4月的销售总量为2,104套,比2025年同期下降了6%。协会首席经济学家Lurie表示:“随着市场逐渐摆脱此前由快速人口迁入所推动的强劲需求,今年销售放缓是预期之中的。整个住房市场的房源选择有所增加,降低了潜在购房者的紧迫感,促使市场从卖方市场转向更加平衡的状态。然而,独立屋市场房源选择有限的趋势仍在持续,而公寓市场则更有利于买方。”

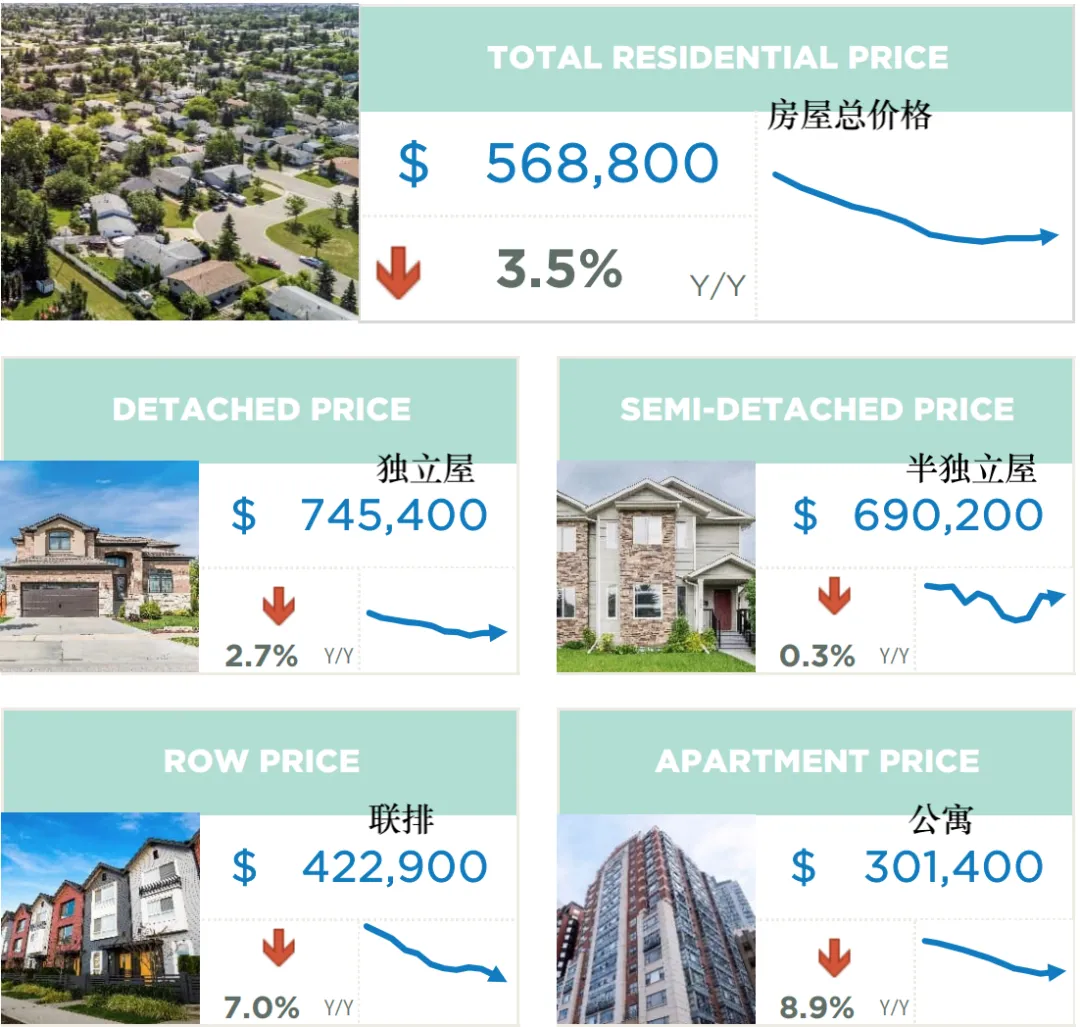

4月新增挂牌3,829套,销售与新增挂牌比率保持在55%,支持了供应量的稳定月度增长。库存总量达到5,973套,比去年4月高出近2%。总体来看,月销售库存量仍略低于3个月,表明市场处于相对平衡状态。不过,不同房型差异明显:独立屋库存约为2个多月,而公寓则超过4个月。未经调整的住宅基准价格较3月有所上涨,达到$568,800。这一月度上涨主要与季节性回暖有关,也是春季市场的常见现象。其中,独立屋和半独立屋的涨幅更为明显。与去年同期相比,房价仍下降约3%;其中独立屋和半独立屋小幅下跌,而公寓跌幅接近9%。截至目前,2026年的市场表现存在差异:部分地区的独立屋市场仍处于卖方市场并伴随价格上涨,而公寓市场则呈现买方市场特征,并出现价格调整。

4月成交1,095套,1,863套新挂牌,库存水平较上月小幅上升。然而,当前库存为2,468套,仍低于去年同期水平,也低于长期趋势,同时月销售库存略高于2个月。较为紧张的市场状况在4月对房价形成了支撑。房价较3月继续上涨,使得同比价格跌幅放缓至不足3%。截至4月,未经调整的基准房价为$745,400。在独立屋市场中,各区域情况有所不同。西北区、西区和南区呈现卖方市场特征,库存不足2个月,推动了更强的月度价格上涨。与此同时,东北区(North East)则更有利于买方,导致房价较上月出现下降。4月各区域基准房价的同比变化差异明显:东北区下降约8%,而西区则上涨约2%。

近期新增挂牌量的改善为本月销售增长提供了支撑。今年截至目前,共700套成交和1,190套新挂牌,与去年水平相近。4月的销售与新挂牌比率以及月销售库存“勉强维持平衡‘。市场状况支持房价继续环比上涨,未经调整的基准房价达到$690,000。过去三个月的涨幅已使房价接近去年4月的水平,仅略低一些。与独立屋市场类似,各地区情况存在差异。4月除东北区和东区外,其余各区房价均较3月上涨,其月销售水平也相对较高。其他地区因供需更为紧张,推动了房价的月度上涨。今年以来,市中心、西北和西区的基准房价较去年有所上升。

联排:

销售量、新增挂牌量和库存水平均较上月有所上升,符合季节性预期。然而,今年以来销售下滑的幅度超过了新增挂牌的下降幅度,导致销售与新增挂牌比率平均为51%,库存水平也高于去年同期。尽管库存有所改善,月销售库存仍维持在相对平衡的区间,约为接近3个月。全市各区域情况差异明显,导致房价走势不一。东北区月销售水平最高,年初至今房价调整幅度也最大,超过11%。与此同时,西区的年初至今房价调整幅度最小,跌幅不足2%。

公寓:

4月新增挂牌量的增长速度相较销售增长有所放缓,使销售与新增挂牌比率回升至46%。然而,这仍不足以阻止库存的进一步增加。4月库存升至1,920套,比去年同期高出近3%,并较长期趋势高出27%。由于月销售库存水平超过4个月,市场状况继续偏向买方,抑制了房价出现明显上涨的压力。截至4月,未调整的基准房价为$301,400,较3月略有上升。涨幅主要来自西北区、东南区和西区的改善,而东北区、北区和东区的公寓价格则继续呈下降趋势。与去年4月相比,公寓基准房价已下跌近9%,其中东北区、东区、北区和东南区的跌幅最为明显。(图片仅来自CREB)