2026年4月全国房地产市场研究报告

-

政策环境: 加快推进城市发展,十五部门发文深化青年发展型城市建设

-

新房供应:4月环比微降11%,一线环比正增11%

-

新房成交:稳定至去年以来月均规模,近半数城市同环比双升

-

二手房成交:“五连升”至同期新高,20城成交面积同比增17%且累计正增8%

-

土地市场:4月成交规模环比回落,平均溢价率如期环比回升

◎ 文 / 克而瑞

01 政策环境

加快推进城市发展

十五部门发文深化青年发展型城市建设

2026年4月,多部委发文推进城市发展工作,涉及城市更新、城乡就业、中小人才住房服务、青年发展型城市建设等方面。地方层面,至截稿时74次发布稳市场新政,从发布频次统计来看, 优化公积金提及次数最多,其次是城市更新和住房保障。

中央方面,央行一季度例会延续适度宽松货币政策,强化利率引导、保持流动性充裕;住建部、自然资源部联合印发城市更新可复制经验清单,规范项目实施;十五部门部署青年发展型城市建设,聚焦青年安居保障;中办、国办推动超低能耗建筑规模化发展,建设绿色智慧“好房子”;财政部扩大专项债“自审自发”试点、支持城市更新;五部门强化中小企业人才住房保障,三部门统筹城乡就业、扩大公积金覆盖;人大法工委明确将修改城市房地产管理法,以法治支撑行业转型。

本月最值得关注的文件即十五部门发文,深化青年发展型城市建设,要求做到“进得来、留得下、住得安、能成业”。政策从供给侧发力优化房地产市场结构,契合行业深度调整新阶段需求。宿舍型、小户型青年公寓建设直指青年住房痛点,既能增加适配性租赁与刚需供给,又能促进职住平衡,降低青年安居成本。政策将青年安居与城市更新、公共服务配套有机结合,既能盘活闲置资源、去化存量房源,又能培育新的住房需求增长点,为构建房地产新供求秩序提供青年友好型解决方案,助力市场实现供需平衡与可持续发展。

地方层面,37次发文涉及优化公积金政策,如杭州、青岛、拉萨等大幅提高贷款额度(最高至240万元),武汉取消公积金贷款户籍限制,恩施州缩短征信审核时限,南京将异地贷款范围扩至安徽全域。17次发文推进城市更新,成都、武汉、湖南、济南等推进存量盘活,严禁拆真建假,支持闲置商办改租赁住房。16次就保障安居相关工作发声,典型如北京向OPC人才提供安居保障,上海举办高校毕业生安居保障专项行动,1.2万套优惠保租房定向供应等。此外,南京对半马完赛选手购房最高补贴10万元、泰州“泰十条”高购房补助10万元、贴息2万元/年等政策,也为需求端带来了可感可及的直接利好。

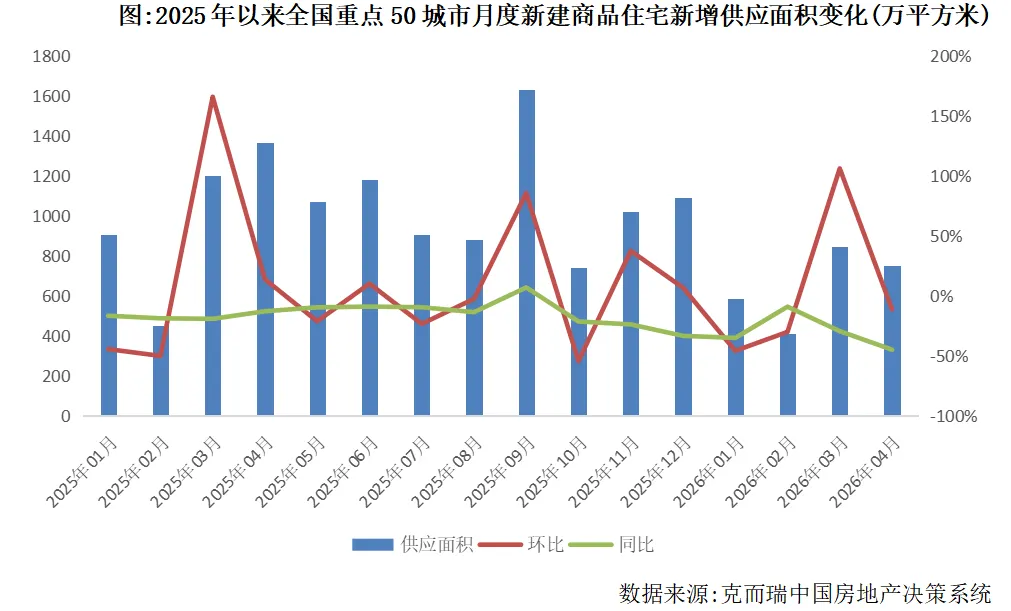

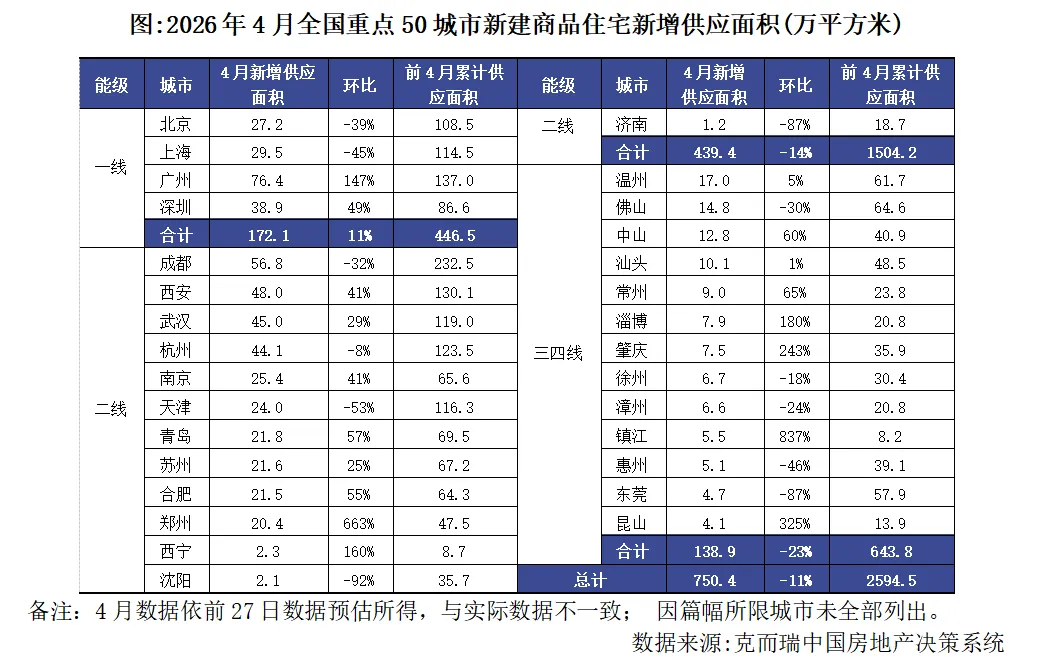

02 新房供应

4月环比微降11%

一线环比正增11%

克而瑞监测数据显示,2026年4月,全国重点50城市新建商品住宅新增供应面积约750万平方米,环比减少11%,整体供应规模仍处低位。前4月累计供应面积2595万平方米,累计跌幅进一步收窄。

从各能级城市表现看,4个一线城市供应面积约172万平方米,环比增加11%为各能级城市增幅最高,前4月累计供应面积447万平方米,累计同比较一季度降幅显著收窄。23个二线城市供应面积约439万平方米,环比减少14%,累计供应面积1504万平方米。23个三四线城市供应面积约139万平方米,环比减少23%,累计供应面积644万平方米,三四线城市新增供应规模持续收缩,库存压力逐步趋缓。

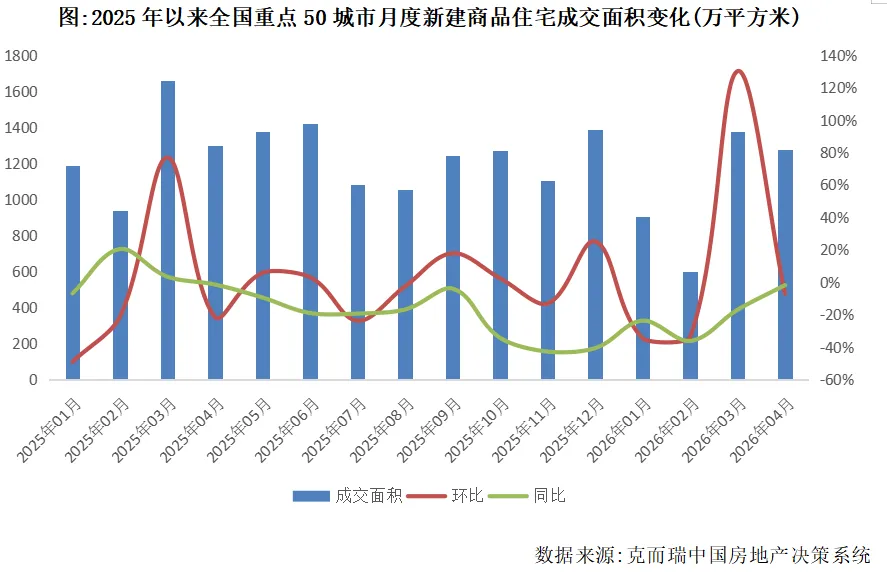

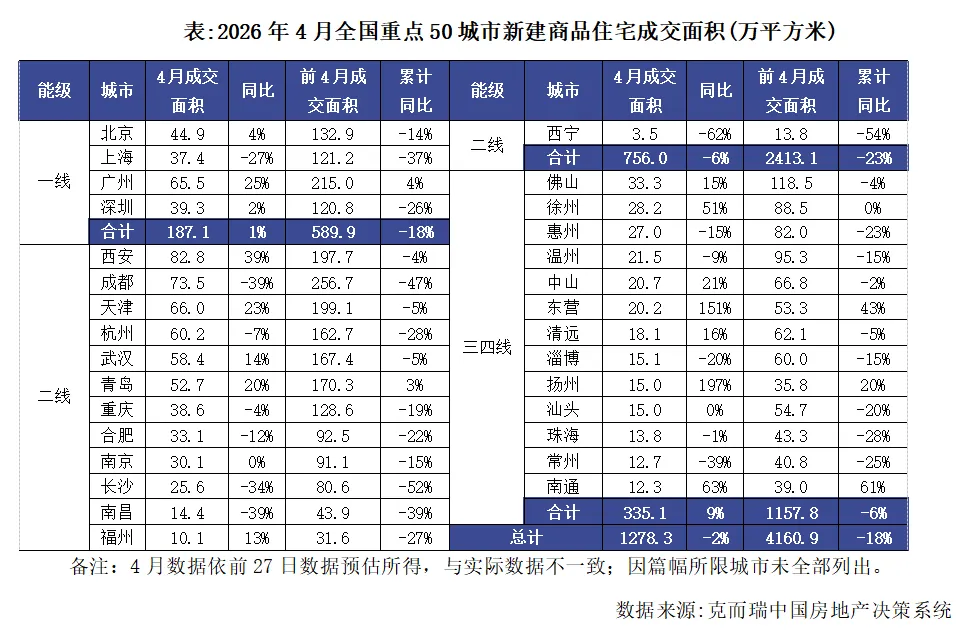

03 新房成交

稳定至去年以来月均规模

近半数城市同环比双升

克而瑞监测数据显示,2026年4月,全国重点50城市新建商品住宅成交面积约1278万平方米,环比小幅下降7%,同比减少2%,单月同比跌幅持续收窄,前4月累计成交面积4161万平方米,累计同比较1季度累计跌幅收窄10个百分点,整体稳定至去年以来月均水平。

从各能级城市表现看,4个一线城市成交面积约187万平方米,环比微降6%,同比由跌转正增1%,收窄22PCTS,累计成交面积590万平方米,累计同比跌幅显著收窄9个百分点至18%。23个二线城市成交面积约756万平方米,环比微降7%,同比下降6%,降幅同样收窄。23个三四线城市成交面积约335万平方米,环比微降8%,同比正增长9%,累计成交面积1158万平方米,累计同比下降6%,降幅同样收窄8个百分点。

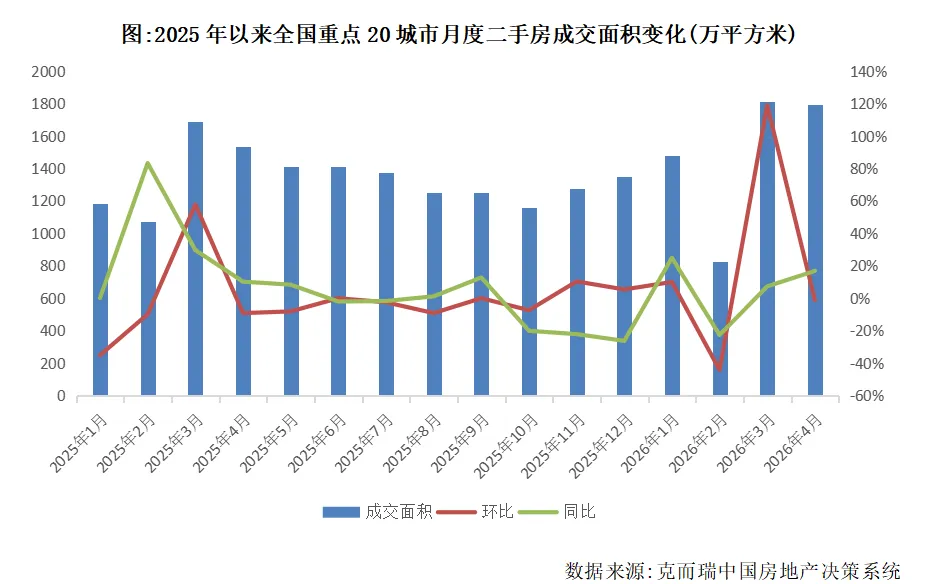

04 二手房成交

“五连升”至同期新高

20城成交面积同比增17%且累计正增8%

克而瑞监测数据显示,2026年4月,全国重点20城市二手房成交面积约1793万平方米,环比持平微跌1%,同比增长17%,单月同比增幅扩大11个百分点,前4月累计成交面积约5918万平方米,同比正增长8%,增幅扩大4个百分点。

从重点城市成交面积绝对规模看,成都二手房成交面积达218万平方米高踞首位,环比持平,同比亦增18%,累计同比增8%;其次是上海成交面积约215万平方米,环比微降8%,同比增20%,累计同比转负为正增长4%。天津、武汉、宁波、苏州、青岛、大连、东莞、扬州等二三城市环比、同比都显著正增长,二手市场热度由点到面传导提升。

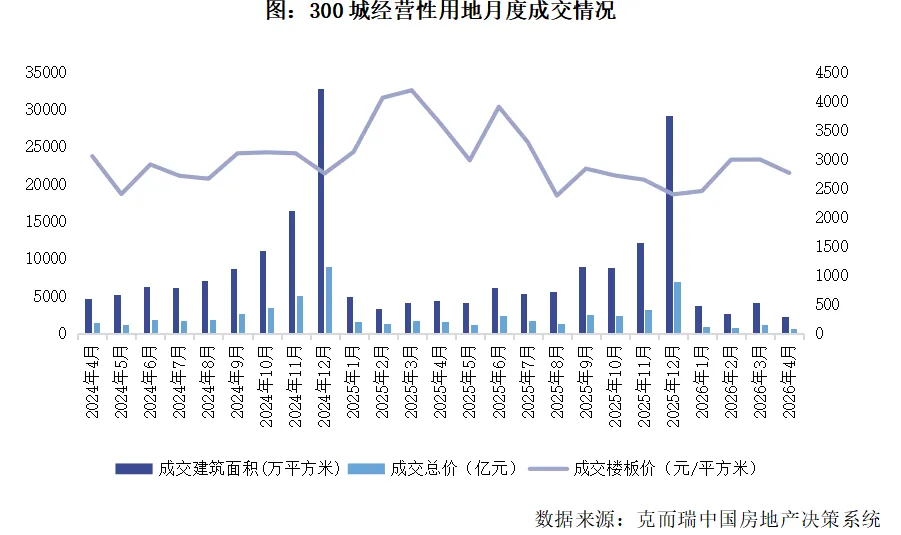

05 土地市场

4月成交规模环比回落

平均溢价率如期环比回升

2026年4月,受供地节奏季度性变化影响,土地成交规模环比回落,但随着核心城市优质地块的接连入市,土拍热度指标明显升温。月末快报数据显示,本月土地供应建筑面积为3283万平方米,环比上升5%,同比下降25%;成交2187万平方米,环比下降34%,同比下降36%。一线城市成交 规模同环比均上升。从市场热度来看,本月平均溢价率7.5%,环比上升4.4个百分点,处于近半年以来高位水平。杭州襄七房、上海徐汇长桥、西安中央创新区等宅地均实现了20%以上的溢价率。

4月份,受供地节奏季节性变化影响,二线、三四线城市成交环比回落,仅一线城市环比增加。截至4月25日,全国商住办类招拍挂成交建筑面积2187万平方米,同比下降36%,一线城市环比增加51%,同比增加319%,主要是由于上年基期大量宅地集中在3月末成交所致。二线、三四线城市成交环比分别下降51%和31%。成交金额方面,一线城市环比上升36%,二线、三四线分别环比下降37%和45%。

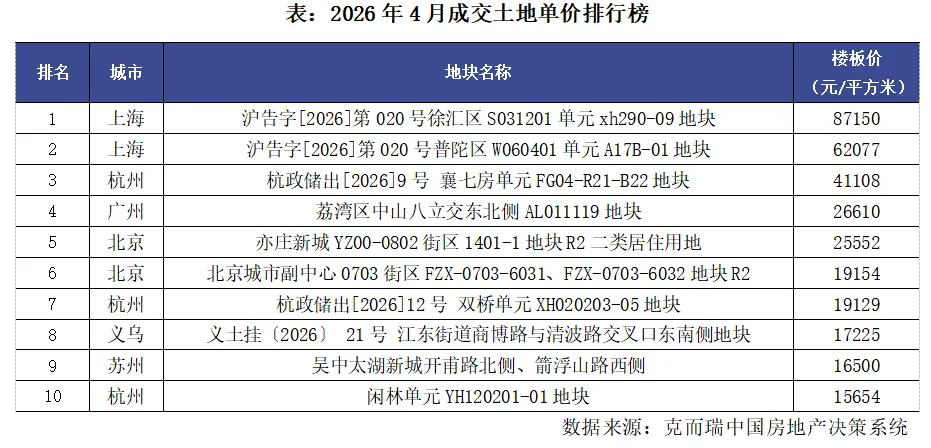

就高总价地块成交情况来看,高总价地块成交仍较为分散,TOP10地块分属7个城市。其中榜首为杭州滨江区襄七房地块,经过127轮竞拍,由华润置地以39.5亿元竞得,溢价率47%,平均楼板价达到4.1万元/平方米,目前周边优质二手房挂牌价可达5万元/平方米以上。

单价榜方面,杭州、上海、北京均有多宗地块入榜。上海徐汇长桥板块再度成为楼板价第一地块,该地块共吸引了9家房企参拍,经过了82轮竞价后,由招商蛇口以33亿元竞得,平均楼板价8.7万元/平方米,可比新房售价11万元/平方米。相较3月份成交的同板块商住地块,平均楼板价高出近3.85万元/平方米。

排版:花卷