银行息差回升对市场意味着什么?

点击蓝字

关注我们

投资要点

根据上市银行数据,26Q1银行息差环比显著回升,上市行环比回升2.94bp至1.55%,如何理解银行息差回升对于市场的影响?

银行息差回升的两种类型

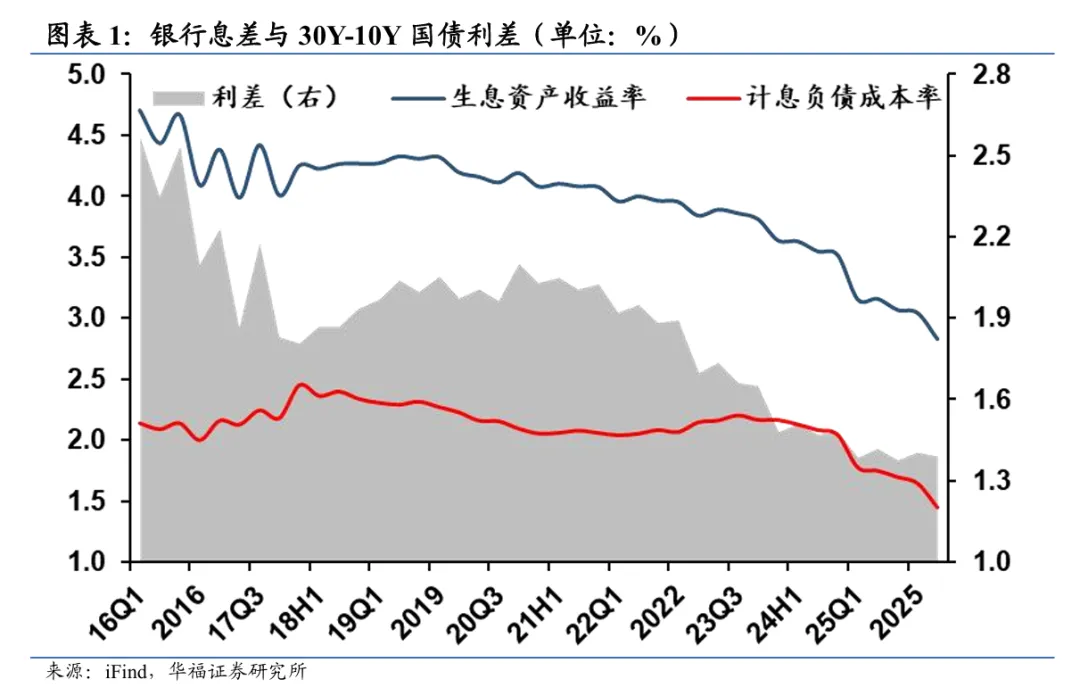

其一是资产端收益率回升带来的息差回升,其二是负债端成本改善带来的息差回升。以上市国股行数据为例,2016年以来的银行息差共经历两轮阶段性回升,一是2017年至2019年、其背景在于金融去杠杆、去通道、破刚兑,银行资产端收益率企稳,二是26Q1至今,前期高成本负债带来的息差回升。

银行息差回升同步于金融盈利能力的提升,同步于利率曲线的陡峭化,即银行息差≈利率利差

银行息差内在意义是金融企业的获利能力,外在表现是“资产荒程度”。各类机构的盈利能力不依赖于绝对利率水平,而依赖于相对息差,对银行类机构而言,其资产端收益率与负债端成本率构成其盈利空间,对基金理财等非银机构而言,负债端来源于银行、资产端收益率为债基理财收益率,资负差额构成了非银的盈利空间,即非银息差。

结合债市来看,2017-2019年银行息差回升伴随着利率曲线的陡峭化,而从2025年期市场开始关注银行息差企稳回升的可能性,利率曲线则提前陡峭化、反映这一预期。从宏观背景上看,息差回升&实体盈利能力的相对修复下银行对于长久期资产追逐力度减弱,利率曲线更可能维持陡峭化。

银行息差回升带来的存款非银/活化,使得银行资产配置集中于短端

从机构行为角度而言,负债端改善带来的存款活化、非银化与大行化,会使得银行如NSFR、ΔEVE等流动性指标相对承压,银行负债端向大行、结算性银行集中,银行资产端配置更偏好于短期限资产,如短债与融出。

如何理解当前的银行息差的相对企稳回升与社融数据的相对走弱

若是经济回升带来的息差回升,一般息差与社融增速同步提升,而本轮银行资产端收益率受反内卷、LPR调降放缓等因素影响相对稳定,负债端成本下行,银行在原有贷款派生存款的资金流动下,存款留存率较好且成本率不高,但若从负债揽储寻找资产的维度扩表成本率较高。展望2026全年,银行可能面临息差相对企稳与资产增速放缓共存的局面。

风险提示:经济增长超预期下滑,财政政策力度不及预期,国际经济及金融风险超预期。

01银行息差回升对市场意味着什么?

根据上市银行数据,26Q1银行息差环比显著回升,上市行环比回升2.94bp至1.55%,分银行类型上看,国有行、股份行、城商行、农商行分别回升0.5bp、4.8bp、3.7bp、7.2bp,而从金融监管总局披露的数据上看,25Q2、25Q3、25Q4商业银行净息差均持平于1.42%,如何理解银行息差回升对于市场的影响?

首先,银行息差回升可大致分为两类,其一是资产端收益率回升带来的息差回升,其二是负债端成本改善带来的息差回升。以上市国股行数据为例,2016年以来的银行息差共经历两轮阶段性回升,一是2017年至2019年、其背景在于金融去杠杆、去通道、破刚兑,银行资产端收益率企稳,二是26Q1至今,前期高成本负债带来的息差回升。

其次,银行息差回升基本同步于金融企业盈利能力的提升,也同步于利率曲线的陡峭化,即银行息差≈利率利差。

银行息差内在意义是金融企业的获利能力,外在表现是“资产荒程度”。各类机构的盈利能力不依赖于绝对利率水平,而依赖于相对息差,对银行类机构而言,其资产端收益率与负债端成本率构成其盈利空间,对基金理财等非银机构而言,负债端来源于银行、资产端收益率为债基理财收益率,资负差额构成了非银的盈利空间,即非银息差。

结合债市来看,2017-2019年银行息差回升伴随着利率曲线的陡峭化,而从2025年期市场开始关注银行息差企稳回升的可能性,利率曲线则提前陡峭化、反映这一预期。从宏观背景上看,息差回升&实体盈利能力的相对修复下银行对于长久期资产追逐力度减弱,利率曲线更可能维持陡峭化。

最后,如何理解当前的银行息差的相对企稳回升与社融数据的相对走弱。若是经济回升带来的息差回升,一般息差与社融增速同步提升,而本轮银行资产端收益率受反内卷、LPR调降放缓等因素影响相对稳定,负债端成本下行,银行在原有贷款派生存款的资金流动下,存款留存率较好且成本率不高,但若从负债揽储寻找资产的维度扩表成本率较高。展望2026全年,银行可能面临息差相对企稳与资产增速放缓共存的局面。

02 银行权益板块表现

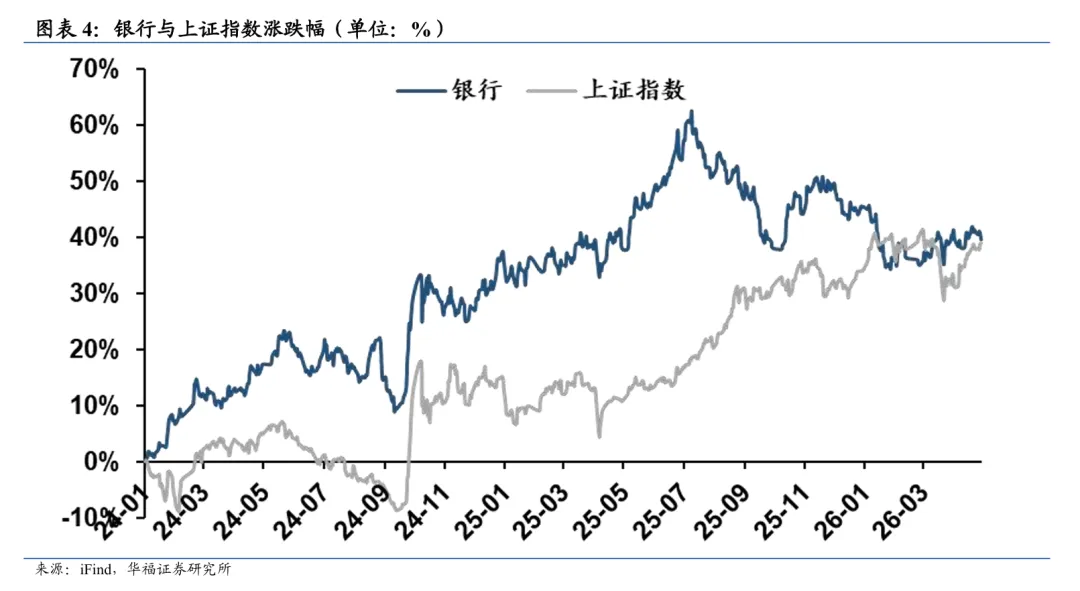

本周上证指数上涨0.79%;沪深300指数上涨0.8%;银行板块指数下跌0.97%。

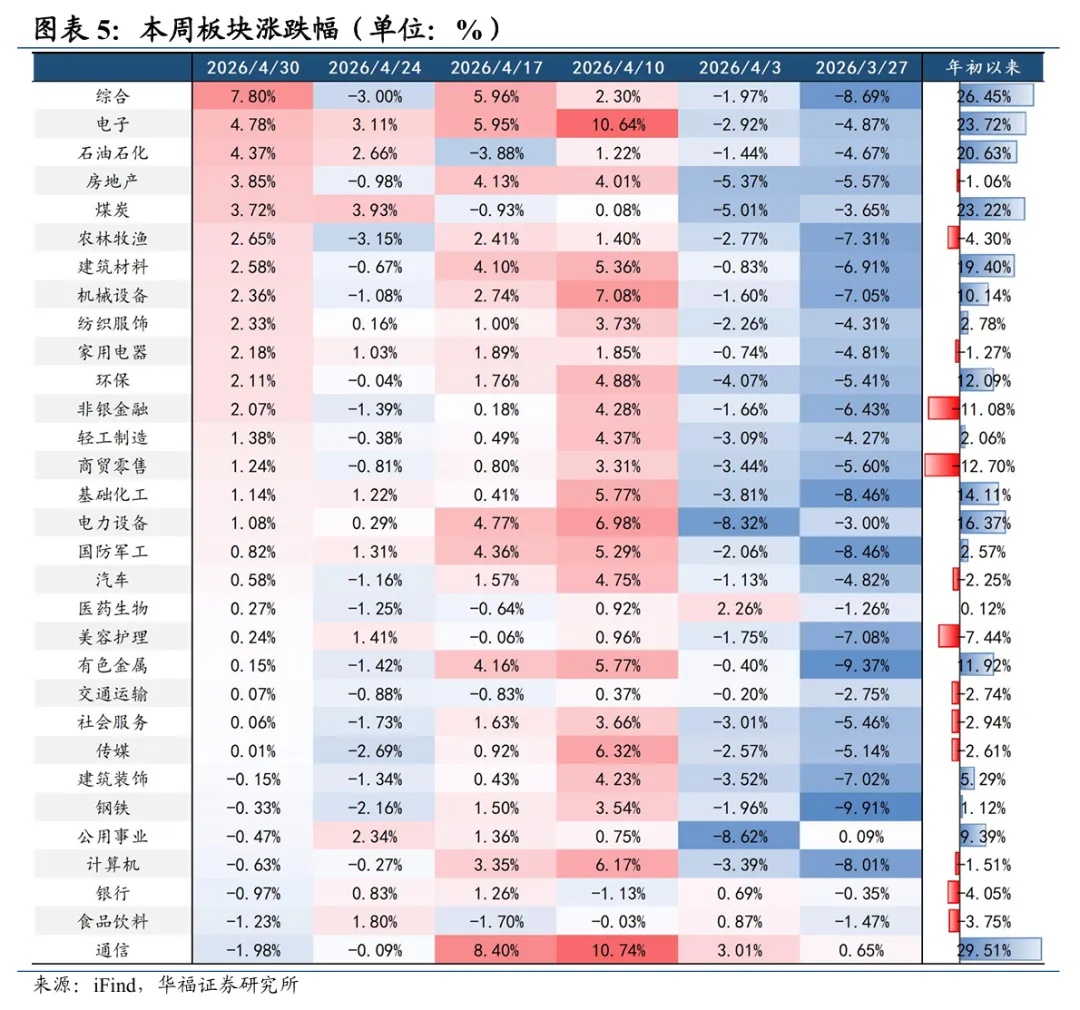

本周银行板块下跌0.97%,在31行业中排名第29。

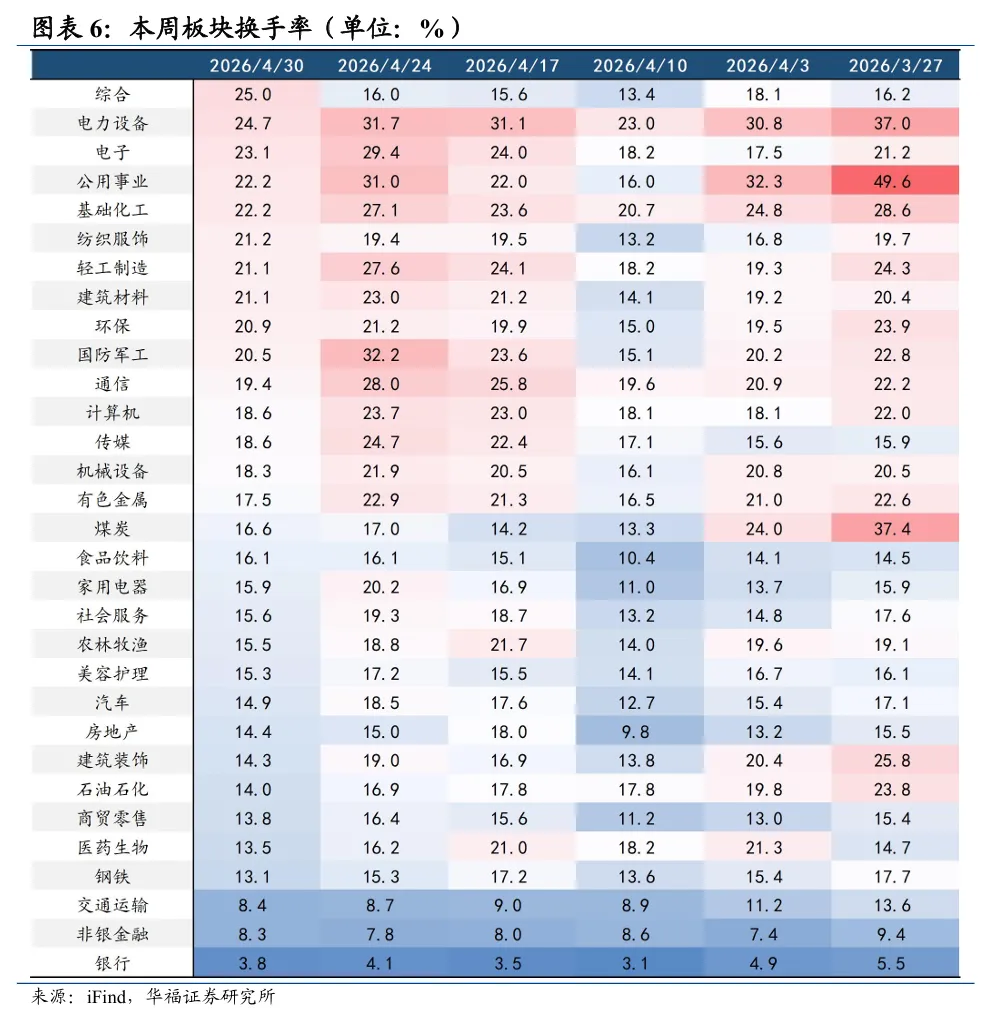

本周银行板块换手率3.84%,在31行业中排名第31。

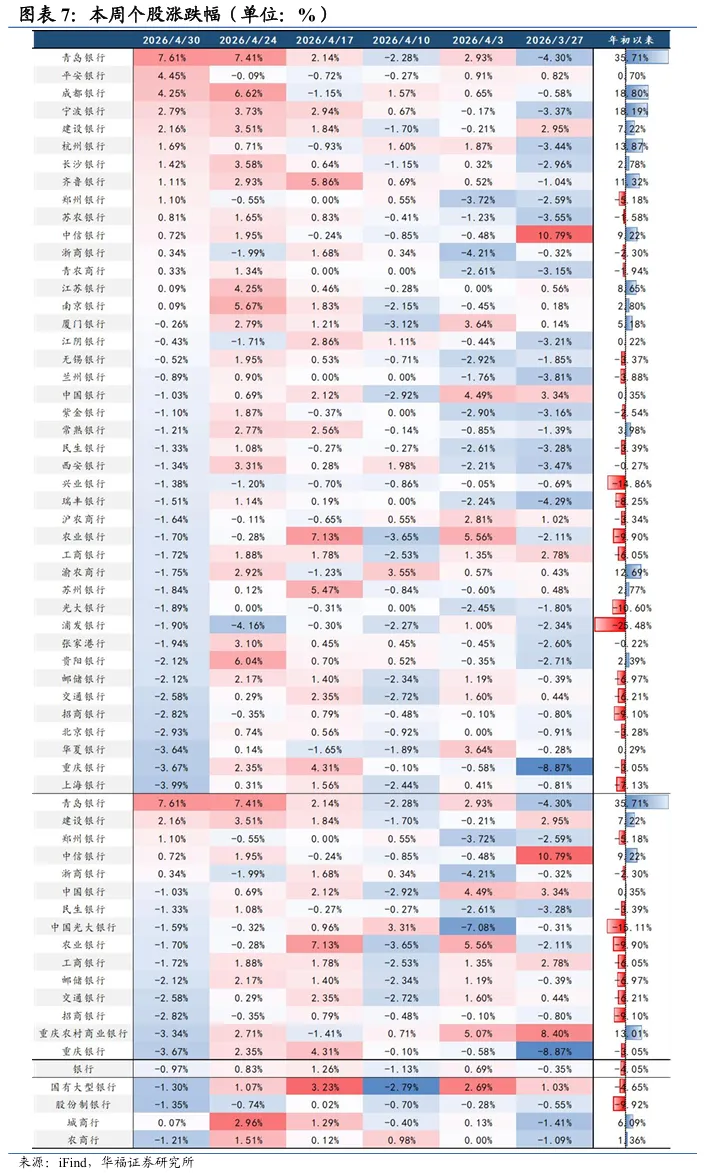

本周涨跌幅前三的银行分别为青岛银行、平安银行、成都银行,涨跌幅分别为7.61%、4.45%、4.25%。

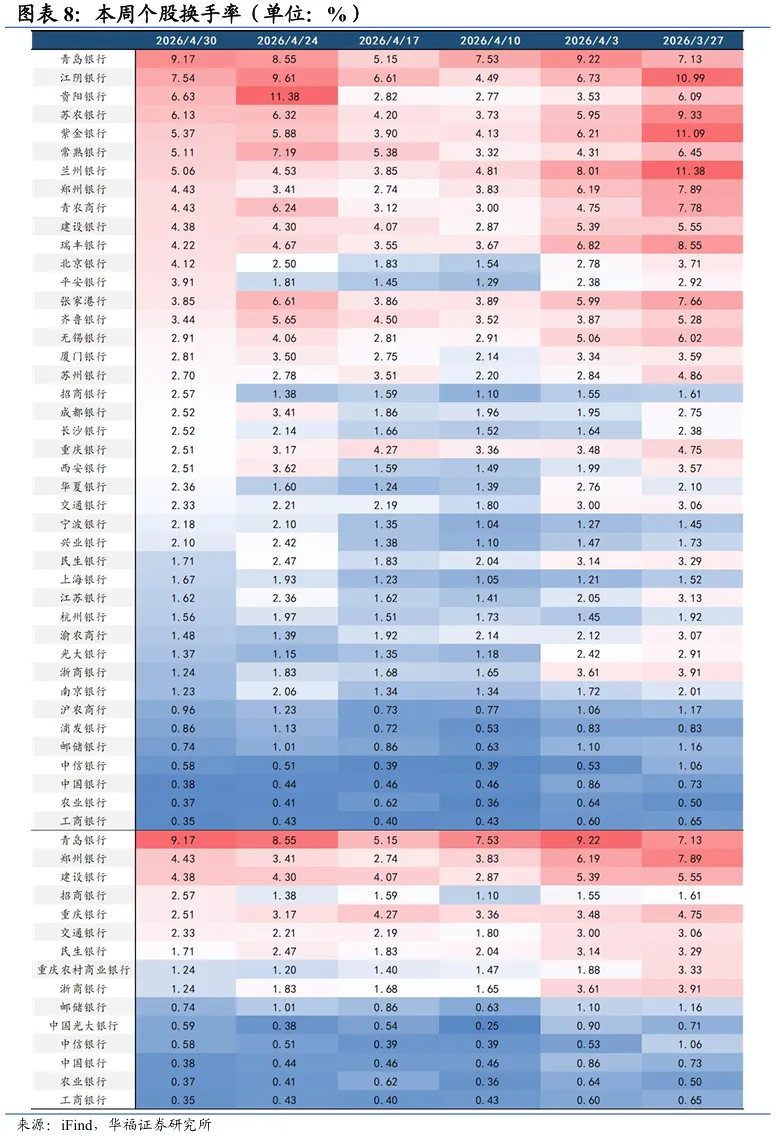

本周换手率前三的银行分别为青岛银行、江阴银行、贵阳银行,换手率分别为9.17%、7.54%、6.63%。

风险提示:

经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

财政政策力度不及预期,导致实体经济预期回暖不及预期。

国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

证券研究报告:《银行息差回升对市场意味着什么?》

对外发布时间:2026/5/2

报告发布机构:华福证券研究所

本报告分析师:林虎

执业证书编号:S0210526040004

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!