别把“必须”的钱交给“可能”的市场:一个家庭资产配置的底线思维

关注我,宝藏分享不迷路

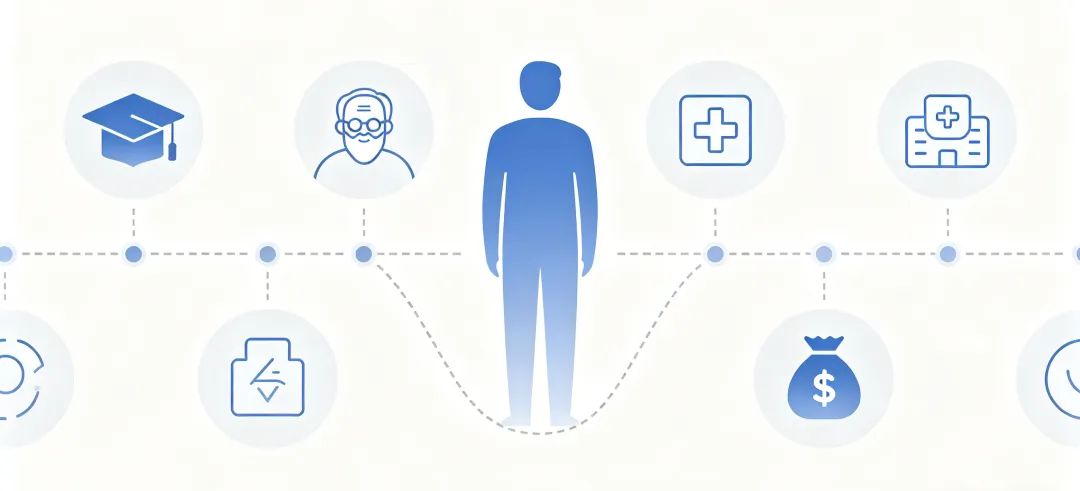

你有没有认真想过:

孩子出国留学的钱,股票账户里够吗?

自己退休后的生活费,存款利息能撑多久?

父母一场大病,你能立刻拿出那笔钱吗?

很多人把这些答案,押在了股票、基金、理财上。

但收益是“可能”的,

教育金、养老金、医疗费是“必须”的。

把“必须”的钱交给“可能”的市场,本身就是一种风险。

这些钱,不会因为市场波动而消失。它们是写在你人生时间轴上的“未来负债”。

今天不主动安排,将来就得在更狼狈、更被动的局面里硬扛。

01

先看风险,再看收益

大多数人习惯盯着收益率:这只基金涨了多少?那个股票赚没赚?

这个思路本身没错。但当家庭责任越来越清晰——孩子几年后留学、父母日渐衰老、自己退休的日子一天天靠近——光看收益就远远不够了。

因为你未来一定要花的钱,不会因为你亏了一次就减少一分。

很多家庭的抗风险能力,比想象中脆弱。

举个数字你就懂了:100万本金亏掉30%,剩下70万。要从70万再回到100万,需要赚将近43%。你想想,在如今的市场里,赚43%容易,还是保住本金不亏容易?

这就是“容错率低”的数学真相——亏起来很快,爬回去很慢。而孩子的学费、父母的医药费,不会等你爬回去。

一次重大亏损,就可能让孩子的留学预算打个折扣,也可能让你在父母的病床前,不得不卖掉住了多年的房子。市场波动从不挑时间,你永远不知道需要用钱那年,是牛市还是熊市。

所以正确的决策顺序是:先看风险,再看收益。

先把那些“不能出问题”的钱,放进不会出问题的工具里。

02

时间越长的钱,越需要“压舱石”

金融学里有一个很基础的原则:期限匹配。

几年内就要用的钱(比如明年学费、后年换车):放存款、货币基金,安全第一。

十几年后才用的钱(比如二十年后养老金、孩子出国留学):才适合放进长期储蓄险、年金。

很多人把短期要用的钱锁进长期保单,结果需要用钱时取不出来,或者被迫在低点赎回——这叫“期限错配”。

我见过有人为了追求高收益,把三年后买房的首付款,买了五年期的储蓄险。结果到了第三年,房子看好了,钱取不出来。退保的话,不但收益没有,本金还要倒扣。

不是产品不好,是你用错了时间。

而对于十几年后才用的钱,香港储蓄险就像一块 “压舱石”:不用天天盯着、不会大起大落,但能长期稳定增值。股票负责进攻,它负责防守。

03

为什么香港保险是合适的工具?

对于“未来负债”里那些十几年后才用的钱,香港储蓄险有几个不可替代的优势:

长期复利更可观:内地储蓄型保险的预定利率已进入“2%以下”时代,而香港储蓄险的长期预期6.5%的回报,明显更高。

多元货币:孩子去美国、英国、澳洲留学,可以直接提取美元或英镑;自己退休去海外生活,也可以灵活转换。

税务优势:收益免税、理赔免税,跨境传承有天然优势。

资产隔离:香港法律体系下的保单,具备一定的债务隔离和隐私保护功能——不是用来“逃债”,而是给家庭一个真正的安全垫。

04

现在是不是好时机?

很多人问:利率还在跌,要不要再等等?

低利率不会在短期内逆转。内地存款利率从“3%+”降到“1%时代”,只用了短短几年。你等一年,可能就少锁定一年的长期复利。

更重要的是:你未来要花的钱,不会因为利率跌了就不用花。

所以,配置的逻辑不是“抄底”,而是 “按需锁定”——根据你的人生时间轴,给每一笔“未来负债”找到合适的工具。

这不是市场决定的,是你的人生阶段决定的。

写在最后

真正财富的自由,不是你有多少资产,而是你在任何需要钱的时候,都不被迫做选择。

你越早用对的工具安排,未来就越从容。

香港保险未必适合所有人,但对于有跨境需求、追求长期确定性、希望分散货币风险的家庭,它是一个经过验证的选择。

有更多关于港险的问题欢迎扫描下方二维码给阿童留言~

往期回顾

|

01 |

|

02 |

|

03 |

|

04 |