电力市场小课堂|(二十八)边际成本相关概念辨析、发展与应用:从远/长、左/右到资产专用性与非最优系统

第二十八讲

边际成本相关概念辨析、发展与应用:从远/长、左/右到资产专用性与非最优系统

荆朝霞 华南理工大学教授

摘要:对边际成本相关概念和计算方法进行辨析,提出若干新概念与新方法。主要内容包括:区分“远”与“长”的概念,澄清数学模型与真实系统边际成本的关系,明确系统边际成本的含义,提出左/右边际成本的选择原则,以及资产专用性行业及非最优系统的成本计算方法。

关键字:电力市场;短期边际成本;长期边际成本;左边际成本;右边际成本;中长期交易;远期;长期;拉格朗日乘子;资产专用性;最优系统;发电成本回收。

一、引言

1.1 电价计算相关小课堂内容简要回顾

这是我们高比例风光新能源情况下边际成本及定价分析系列文章的第四篇。首先简单回顾前三篇内容。

第二十五讲:介绍Schweppe现货电价计算公式及重要结论:在最优规划、运行下,长期边际成本定价可让供应者回收全部成本。

第二十六讲:短期/长期,平均/边际角度的成本概念,以及长期均衡、最优系统等的定义。

第二十七讲:基于一个简单的火电系统例子,对相关成本和均衡等进行讨论。有4个主要的结论。

1)多产品市场。电力市场是多产品市场,产品可按分时、分块和标准曲线等不同方式定义。本讲中,将结合多产品市场,进一步对电力市场中“远”和“长”的概念进行进一步的解释和辨析。

2)最优系统下,按长期边际成本定价,发电可回收包括容量成本在内的所有成本。注意,这里的最优,包括最优规划及最优运行。

3)最优系统下,如果左边际成本LMC和右边际成本RMC不同,则长期边际成本LRMC必然落于左右两者之间。实际市场设计中,可将容量成本分配到不同时段(的产品),并根据每个时段(对应产品)需回收的容量成本确定短期边际成本SRMC的取值,进而确定现货电价的数值。

需要注意的是,这里的所有关于边际成本的讨论,都是针对某个市场出清、定价的数学模型而言,数学模型常常是对真实经济问题的一种简化。数学模型的边际成本不存在,并不意味着现实世界中边际成本不存在,因此在进行实际问题分析时,当数学上的边际成本不存在或无法计算时,需要结合具体问题分析应如何通过一些变通的、简化的方法计算得到相关边际成本。

这里提出的“将容量成本分配到不同时段,并根据每个时段需回收的容量成本确定短期边际成本SRMC的取值”就是根据具体问题给出的一种计算实际问题的边际成本的方法。

4)非最优系统下,容量不足的机组(类型)可能盈利,容量过剩的机组(类型)可能亏损,这为市场投资提供了引导信号。

1.2 成本相关概念回顾

为了更好进行相关分析,这里再回顾第十讲(生产函数与生产成本)、第四讲、第二十六讲中成本、电价的相关概念。

1)总成本函数不可导下边际成本的计算

参考第十讲的【98】条,第四讲【50】条以及第二十六讲的相关分析计算。

【98】[总成本函数不可导下边际成本的计算]:如果总成本在某个产量处不可导,则可以采用一些替代的方法计算MC。

比如,对单产品生产问题,可用左导数、右导数、差分等方法计算;如果生产过程同时生产多种产品,可用广义梯度、数值方法或替代优化策略等方法计算。

第四讲第50条的拉格朗日乘子可以认为是一种边际成本:带约束的最优化函数为多产品的生产成本函数,每个约束对应一种投入品,每个约束的拉格朗日乘子即该约束对应投入品(或某类资源,如线路输电能力)的边际成本。

2)左边际成本和右边际成本的定义及计算

参考第十讲的【99】条,以及第二十六讲的相关分析计算。

【99】[左边际成本和右边际成本]:左边际成本(Left Marginal Cost,LMC)为企业在某个出力水平上减小单位产出节约的成本。右边际成本(Right Marginal Cost,RMC)为企业在某个出力水平上增加单位产出增加的成本。在严格意义的MC不存在时,可以采用LMC或RMC来替代MC进行后续的分析、决策。

在第二十六讲的算例分析中,我们结合算例给出了电力市场中严格的MC不存在时计算LMC或RMC的方法。本讲中,我们将把这些做法总结为标准的计算方法。

在上述基础上,本讲对边际成本计算中的几个关键概念和计算方法进行系统梳理与辨析,提出一些新的概念和方法,并结合算例进行分析。

-

首先,区分中长期交易中“远期”与“长期”的不同含义;

-

其次,澄清数学模型边际成本与现实世界边际成本的关系,明确系统边际成本与厂商边际成本的差异;

-

然后,提出左边际与右边际的选择原则;

-

最后,引入资产专用性概念,分析其对长期边际成本计算和成本回收的影响,并对非最优系统的边际成本进行讨论。

本讲旨在为电力市场边际成本分析建立一套更清晰、更贴近现实的概念框架。

二、边际成本计算相关概念的提出和讨论

【239】[远期交易]: 远期交易指,对某个交易的标的物,在距离交割比较远的时间点进行的交易。远期交易的“远期”可对应英文的“forword”,“future”等概念,标的物可对应英文的“product”概念。

比如,对2026年6月1日上午10:00-10:59这一个小时内的电这个标的物,在2025年10月20日的一次双边协商交易中,供给方——某个发电商G1与某个代表用户购电的售电公司R1达成了数量为100MWh,价格为400¥/MWh的交易意向,并签署了合同。

【240】[长期交易]: 长期交易指,对涉及时间属性的产品(这里的产品是广义的产品,包括服务),一次交易中,涉及比较长的一段时间的产品的集合。长期交易的“长期”可对应英文的“long”、“block”等概念。

比如,在2025年10月20日的一次双边协商交易中,发电商G1和售电公司R1一次性达成了关于2026年1月1日00:00至2026年12月31日23:59点的整年8760小时的电进行交易的意向,并签署了一个统一的合同——年度双边合同。

【241】[中长期交易]: 中长期交易中的“中”和“长”,都可以从两个角度理解:远期和长期。在不同的语境和市场环境下,中长期交易代表不同的含义。

【242】[现货市场前后的中长期交易概念]: 中国电力市场建设采用了一种特殊的模式:在现货市场建立前,首先进行以大块的、长期的电力为标的物的“长期”中长期市场的建设,在中长期市场建设一段时间后再进行现货市场的建设。由于现货市场建设前后,电力市场中交易的主要标的物——电能产品——的最小时间粒度发生了变化,“中长期交易”在不同情况下有不同的含义。

【242-1】[现货市场前的中长期交易]: 在现货市场建立以前,仅有按月或按年交易的市场,电能相关标的物的最小时间粒度是月,因此这种情况下的中长期交易中的“中“和”长”,主要是“长期”的概念:市场中的主要标的物——月度电能——的定义本来就是比较长的一段时间的电力。一般情况下,这个长期时间范围内的电力,并没有进行严格的曲线定义(即曲线分解),因为缺乏更细时间粒度的市场(如现货市场),即使定义了曲线分解方式,对偏差部分的结算也很难在供给和需求方达成一致的意见。

【242-2】[现货市场后的中长期交易]: 在现货市场建立以前,仅有按月或按年交易的市场;物货市场后,已经有按小时或更短时间尺度,如30分钟、15分钟甚至5分钟出清和结算的市场,也就是说,交易标的物的时间粒度更加精细了。这种情况下,中长期交易可以包括“远期”和“长期”两个方面的含义,需要谨慎区别。

【242-2-1】[现货市场后的长期中长期交易]: 现货市场建立后,“长期”意义上的中长期交易,指在一个交易中,对含多个细时间粒度(如小时电量)的电力产品的聚合或打包形成的产品的交易,在交易中,除了约定总交易量,还需要约定聚合或打包的形式,即总电量分解到现货市场时间粒度产品的方式,即曲线分解方式。这种打包或聚合交易,常以某种特殊的交易类型或合同类型表现,可对应英文中的“contract”概念。

【242-2-2】[现货市场后的远期中长期交易]: 现货市场建立后,“远期”意义上的中长期交易,指在距离交割期比较远的时间点对某个具体的标的物进行的交易,这里的“标的物”可以是某个具体时间点的电力(如下面的例子的标的物1),也可以是某个较长时间范围的多个细时间粒度电力产品的聚合或打包产品(如下面的例子的标的物2和标的物3)。

-

标的物1: 2026年6月1日上午10:00-10:59这一个小时的电。

-

标的物2: 2026年6月1日00:00至2026年6月30日23:59点的整月720小时的电。

-

标的物3: 2026年1月1日00:00至2026年12月31日23:59点的整年8760小时的电。

【243】[数学模型的边际成本不存在]: 在对单个或多个产品进行有组织的集中交易的过程中,需要建立数学模型进行市场的出清和定价、结算,边际成本从数学上建模为总成本对某种需求的导数。在基于边际成本定价的市场模型下,基于建立的集中交易数学模型,边际成本可能不存在。比如:在分段阶梯报价的电力市场中,如果出清结果处于某段报价的边界,在该点处,从数学意义上的边际成本是不存在的。

【244】[经济学意义上的边际成本及计算方法]: 无论数学意义上的边际成本是否存在,经济学意义上的边际成本永远是存在的。

根据经济学理论,经济学中关注的是机会成本,即放弃选择的最高价值。边际成本是总成本对产量变化的导数。在真实的世界中,对一个企业来说,当需要产出的产量变化时,总能找到一个最佳的生产方式(让成本最小),而这个最佳生产方式下的成本就是经济学意义上的边际成本。

需要强调的是:数学模型边际成本不存在,不意味着现实世界中边际成本不存在。电力市场设计中的许多争论(如“边际成本定价能否回收固定成本”),根源往往在于用简化数学模型的结论替代了现实世界的经济学分析。

【244-1】[经济学意义上的左边际成本和右边际成本边]: 如果企业的生产函数是非连续、非可导的,可能有这样的情况:在某个产出水平下,增加单位产量增加的成本即RMC与减小单位产量减小的成本即LMC可能不一样。因此,可以计算出两种边际成本,即右边际成本RMC以及左边际成本LMC。

【244-2】[经济学意义上的短期和长期左右边际成本]: 无论是RMC还是LMC,都可以从长期或短期不同的时间尺度上考虑:短期看,就是某种资源不能变化下的成本,如电厂的建设、机组的选型都已经确定,机组已经在运行,只能通过调整运行状态调整产出水平。长期看,就是所有资源都可变的情况下的成本。经济学中讨论长期成本时的长期,其实是我们前面讲的“远期”的概念:在距离交割比较远的时候进行决策,可以选择投资的类型和方式。

【244-3】[经济学意义上的长期边际成本和短期边际成本的关系]: 根据经典经济学理论,无论是平均成本还是边际成本,在市场均衡处,长期成本均小于短期成本。这主要是从右边际成本的角度考虑的:增加需求时,短期成本仅考虑部分资源可调整的情况,而长期成本考虑所有资源可调整的情况。长期有更多选择,因此决策更优,即成本更低。但对左边际成本,结果可能是相反的:减小需求时,短期成本仅考虑仅考虑部分资源可调整(如在当前发电机组容量不变的情况下仅仅调整机组出力水平)的情况,而长期成本考虑所有资源可调整的情况(可通过机组退役减少系统的总容量),因此长期看可节省的成本一定比短期大,也就是说:长期左边际成本大于等于短期左边际成本。

【245】[市场/行业/系统的边际成本]: 对有组织的集中竞价市场,多个厂商共同在一个按一定规则报价、出清、结算的市场中交易。如果这个市场是强制性的市场,即所有厂商必须、只能通过这个市场参与交易,则这个市场的边际成本就是整个行业或系统的边际成本。理想情况下,即在完全竞争市场,在市场达到长期均衡时,每个厂商(如电厂、机组)的边际成本均相同,都等于系统的边际成本,并等于市场的价格。但对具有复杂技术经济的行业,如电力行业,不同厂商的边际成本可能有很大差别,而且整个行业的边际成本特性会比单个厂商的更加复杂。

电力市场中的定价问题大多是讨论集中竞价,特别是现货市场的定价问题,由于现货市场一般是有组织的、强制电力库的模式,因此在定价时,讨论的边际成本一般是指全系统的边际成本。短期的边际成本即由短期的边际机组确定。而在进行长期边际成本计算时,边际机组的判断需要考虑在长期可进行退役容量、新增容量等情况下的最优决策下的边际成本。二十七讲和本讲分析长期边际成本,均是从系统长期边际成本的角度进行的。

【246】[左边际成本和右边际成本的选择]: 无论是数学模型角度,还是现实实际中的从经济学概念角度,边际成本都可能不存在,但通常存在左边际成本和右边际成本,或者至少存在其中一个。进行相关电价计算和结算时,可根据市场当时的供需情况、希望对市场提供的信号确定选择左边际成本还是右边际成本,或者选择两者之前的某个值作为市场的统一出清和结算电价。这里我们给出一个通用的原则。

【246-1】[供大于求下的边际成本选择]: 当市场处于供大于求的状态时,希望通过电价引导一些企业退出或减小生产,应该取左边际成本,反映减小产量对系统总成本的影响。

【246-2】[供不应求下的边际成本选择]: 当市场处于供不应求的状态时,希望通过电价引导新的企业进入或增加生产,应该取右边际成本,反映增加产量对系统总成本的影响。

【246-3】[供需平衡下的边际成本选择]: 当市场处于大致供需平衡的状态时,电价起的作用是反映行业长期可持续发展的需求。对持续发展,需求不断扩大的行业,应取右边际成本,但需要考虑需求增长的时间特性。比如,计算某个时间点的边际成本时,需要考虑,是只有这个时间点的需求增长,还是有持续较长的一段时间的需求都会增长?不同的需求增长模式下,按经济学概念计算得到的边际成本会不一样。

三、纯火电系统边际成本计算结果回顾

在上一讲(二十七讲)中,我们介绍了纯火电系统在不同需求增长模式下的边际成本,计算过程就采用了【239】–【245】的相关概念。

3.1算例基本参数

算例中,设置了两个时段,时段1和时段2,负荷分别为400MW和200MW,分别持续2000小时。系统中有两类发电机组G1和G2,其成本情况如下:

-

G1:燃料成本300元/MWh,容量成本320元/kW·年

-

G2:燃料成本350元/MWh,容量成本200元/kW·年

各时段/发电的电量如下:

-

时段1电量:400*2000=80万千瓦时

-

时段2电量:600*2000=120万千瓦时

-

G1电量:400*4000=160万千瓦时

-

G2电量: 200*2000=40万千瓦时

-

总电量:200万千瓦时

需要注意的是,短期看,燃料成本是短期成本,容量成本是固定成本。但从长期看,由于所有资源都可调整,因此所有成本都是变动成本,包括容量成本。

3.2长期边际成本计算方法

对于持续时间T 小时的负荷,机组的度电长期总边际成本可按以下公式计算:

机组度电长期总边际成本 = 燃料成本 + 容量成本分摊

容量成本分摊 = 年容量成本 / 年利用小时

3.3 需求模式

我们设置了五种需求增长模式(有两种相同,实质是四种模式):时段1需求增长(分时定义模式下的时段1:L1),时段2需求增长(分时定义模式下的时段2:L2,以及分块定义下的峰荷:L4),时段1和时段2需求等量增长(分块定义模式下的基荷:L3),时段1和时段2等比例增长(标准曲线定义模式:L5)。

3.4 结果回顾

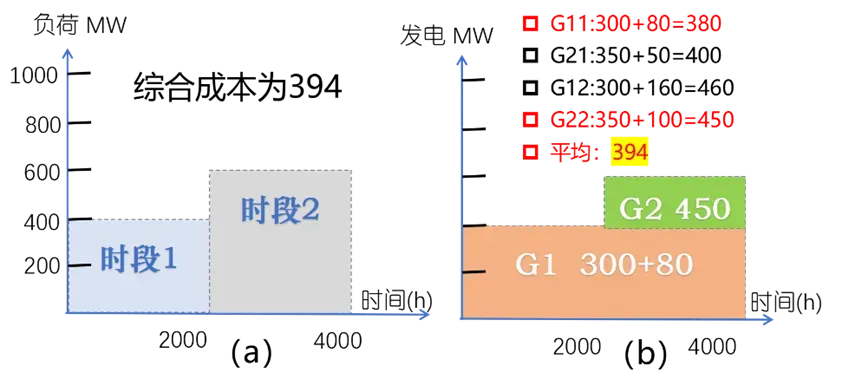

图27-1,表27-3,表27-4给出了二十七讲的主要分析计算结果。

图27-1两时段简化系统

表27-3不同负荷的左右、长短期边际成本计算(单位:元/MWh)

|

负荷 |

负荷名称 |

长期:左 |

长期:右 |

短期:左 |

短期:右 |

备注 |

|

L1 |

时段1 |

310【*1】 |

310 |

300【*2】 |

350【*3】 |

长期成本左右对称 |

|

L2 |

时段2 |

450 |

450【*4】 |

350【*5】 |

2000【*6】 |

短期右为失负荷损失 |

|

L3 |

基荷 |

380 |

380 |

325 |

1175 |

L1和L2成本平均 |

|

L4 |

峰荷 |

450 |

450 |

350 |

2000 |

同时段2 |

|

L5 |

标准曲线 |

394 |

394 |

330 |

1340 |

L1和L2成本按比例加权 |

注:根据经济学定义,成本是:在长期,生产一定产品的最低总费用。长期边际成本是:在长期,增加单位产量的增加的最低总费用,或者减小单位产量减小的最大总费用。因此,从表27-3看到,长期左边际成本大于短期左边际成本,长期右边际成本低于短期右边际成本,这与经济学基本概念是一致的。—-||

表27-4不同电力市场基础产品定义下按长期边际成本计算的市场收入(万元)

|

方案 |

方案名 |

负荷类型1 |

负荷类型2 |

总收入 |

|

1 |

分时 |

L1:24800 |

L2:54000 |

78800 |

|

2 |

分块 |

L3:60800 |

L4:18000 |

78800 |

|

3 |

标准曲线 |

L5(时段1:时段2=2:3) |

78800 |

四、考虑发电设备专用性下的系统长期边际成本计算

4.1 资产专用性(Asset Specificity)

资产专用性是交易成本经济学(Transaction Cost Economics)的核心概念,由诺贝尔经济学奖得主奥利弗·威廉姆森(Oliver Williamson)系统发展。电力系统的很多设备具有较高的资产专用性。对具有资产专用性设备的行业,其长期边际成本的计算不能采用经典经济理论中考虑所有资源都可任意变化的假设。这里给出相关概念并进行分析。

【247】[资产专用性]: 资产专用性指一项资产在不牺牲其生产价值的条件下,可以被重新用于不同用途或由不同使用者利用的程度。程度越高,专用性越强;程度越低,越具有通用性。

判断某个资产是否专用资产的简单的标准为:如果资产只能用于特定的交易、特定的合作伙伴、特定的用途,它就是专用性资产;如果可以轻易转作他用或找到其他买家,它就是通用性资产。高专用性资产如:为特定煤矿配套建设的坑口电厂(只能从该煤矿买煤,若煤矿停供则陷入困境);特定设备模具;特定地点的基础设施。低专用性资产如:办公桌椅、通用电脑、卡车(可以卖给任何人)。

准确理解资产专用性的概念对电力市场设计非常重要。因为发电机组一旦建成,就形成了高度专用性的资产——厂址固定、设备定制、电网接入专用。当负荷下降需要机组退役时,这些投资的残值很低,无法通过“退出”回收。这意味着,教科书“长期所有成本可变”的假设在电力行业需要修正。

4.2 专用设备下的系统长期边际成本计算方法

表27-3计算不同情况下的长期边际成本时,假设是在负荷出现前比较早的“远期”考虑和进行决策。但实际上,由于电力行业的资产常常是专用的,投资后无法简单退出,成本变为沉没成本,这种情况下,基于经典经济学理想市场条件假设下计算出来的长期边际成本常常无法反映真实世界的真实成本情况。

我们提出计算拥有具有资产专用性的设备的行业的系统边际成本的方法。

【248】[具有资产专用性设备的行业的长期边际成本计算]: 对具有资产专用性的设备(如发电机组)的行业,考虑到资产一旦建成,其容量成本大部分成为沉没成本,无法通过退出回收(或者说无法全部回收,大多情况下是大部分成本无法回收)。因此,可以按以下原则计算用于行业定价的长期边际成本。

【248-1】[具有资产专用性设备的行业的长期左边际成本计算]:长期左边际成本反映减小负荷时减少的成本。由于退出时容量成本难以回收,实际可节省的容量成本远小于理想值。计算时可直接取短期左边际成本(仅节省燃料),或取短期左边际成本与理想长期左边际成本之间的某个值,具体取决于资产专用性的程度。

【248-2】[具有资产专用性设备的行业的长期右边际成本计算]: 长期右边际成本的计算反映增加负荷时增加的成本。由于新增容量时仍需投资,资产专用性不影响新增决策,因此可直接取理想的长期右边际成本(含新增容量的固定成本分摊)。这一计算原则反映了:资产专用性只影响“退出”决策(左边际),不影响“进入”决策(右边际)。

【248-3】[具有资产专用性设备的行业基于长期边际成本定价下的成本回收]: 对具有资产专用性设备的行业(如电力系统的发电行业),如果按【248】的原则计算长期边际成本并用来定价,由于实际的长期左边际成本可能低于理想的左边际成本(由于部分资源不可调),因此按实际的边际成本定价,即使在供需平衡的情况下,厂商通过市场获得的收入可能无法覆盖全部成本,需要设计额外的成本回收机制。

进一步展开解释。

1)由于资产的专用性,负荷减少时实际可节省的容量成本远小于理想值。这意味着,按实际边际成本(如仅反映短期燃料成本节省)定价,无法回收已沉没的容量成本。

2)结果是:即使在最优系统、供需平衡的状态下,按此原则定价产生的市场总收入,可能低于行业的总成本(含固定投资),形成“收入缺口”(missing money)的问题。

4.3 专用设备下的系统长期边际成本计算示例

根据【248】的原则,计算长期左边际成本时,考虑到投资无法调整,取短期左边际成本的值,总体上均小于表27-3的值。实际市场中,如果取这种计算方法下的边际成本用来定价,将导致发电企业的亏损。

表28-1 考虑发电投资专用性下的长期边际成本计算(单位:元/MWh)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||——-注:表28-1中长期左边际成本计算方法的说明

表27-3中,长期左边际成本的计算假设:在远期,所有投资都是可逆的。即,当负荷永久性下降时,可以通过退役机组回收部分容量成本。

但现实中,发电资产具有高度专用性:机组退役后,设备残值很低,且厂址难以立即转作他用。因此,当负荷下降时,实际可节省的容量成本远小于理论值。极端情况下,如果容量成本完全沉没,长期左边际成本就等于短期左边际成本(因为无法通过退出节省任何容量成本)。

表28-1采用了一种中间假设:长期左边际成本在短期左边际成本和理论长期左边际成本之间取值。

例如:

-

L1:短期左=300,理论长期左=310,实际取值范围为300~310;

-

L2:短期左=350,理论长期左=450,实际取值范围为350~450;

-

L3:短期左=325,理论长期左=380,实际取值范围为325~380;

-

L5:短期左=330,理论长期左=394,实际取值范围为330~394。

这种取值的含义是:容量成本在负荷减少时只能回收一定比例的成本。

根据表28-1,我们重新计算不同产品定义下发电机组的收入,得到表28-2。

这里考虑一种极端的情况,即容量成本在负荷减少时无法回收任何成本,或者说忽略可回收的成本,因此长期左边际成本取短期左边际成本的值。

可以看到,无论采用哪种产品定义模式,发电机组的收入(66000元)均小于总成本(78800元,见表27-4),缺口为12800万元。

表28-2不同电力市场基础产品定义下按表28-1的下界的长期边际成本计算的市场收入(万元)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:各产品的电量(80、120、160、40、200)的计算方法详见3.1节。

实际市场中,不同时段的供需情况往往是不一样,在供给紧张时段,市场的力量自然会使得价格偏向右边际成本。因此,峰荷时段的价格可能会处于短期右边际成本和长期右边际成本之间,大于长期右边际成本,因此峰荷时段发电的机组可能获得超额利润。

五、非最优系统下的成本、定价及成本回收

对不同供需情况下的长期边际成本及电价的计算,考虑电力设备的专用性属性,采用以下原则。

1)对最优系统,供需平衡下,采用理想的边际成本定价;即表27-3中的长期右或长期左,实际可取中间的某个值。

2)供给过剩情况下,采用短期边际成本计算;

3)供给不足情况下,采用右长期边际成本计算。

在供需严格平衡的理想场景下,我们另外设置三个场景:全面过剩、基荷过剩以及峰荷过剩,并给出当前各类机组(G1及G2)的装机容量。可以得到表28-3的结果。其中,对非最优系统的定价参考【246】遵循以下原则:

1)全面过剩时:取短期边际成本(因为供大于求,应取左边际,表中取短期左);

2)基荷过剩时:时段1(基荷时段)取短期左,时段2(峰荷时段)取长期右(因为峰荷时段供需可能仍然紧张)

3)峰荷过剩时:时段1(基荷时段)取长期右,时段2(峰荷时段)取短期左(因为峰荷过剩,应引导减少峰荷发电)

表28-3非最优场景

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

具体的数值来源

-

场景0(供需平衡):引用表27-3的L1=310,L2=450

-

场景1(全面过剩):引用表28-1的L1短期左=300,L2短期左=350

-

场景2(基荷过剩):L1取短期左=300,L2取长期右=450

-

场景3(峰荷过剩):L1取长期右=310,L2取短期左=350

以上讨论的主要是供大于求的情况。如果某种产品存在供不应求的情况,短期右边际成本将由需求响应或负荷损失决定,其价格一般远大于通过发电侧成本计算出来的值。这种情况下,行业可获得超额利润,从而起到激励新的投资的作用。

六、小结

本讲在第二十五至二十七讲的基础上,进一步深化了对边际成本计算中若干关键概念的理解。以下分两个部分总结本讲的贡献:一是对经济学中相关概念、分析方法的解释与发展,二是基于算例的分析验证。

6.1概念与分析方法的解释与发展

1)给出了中长期交易中“远期”与“长期”的定义,并结合中国电力市场区分现货市场前后中长期交易的内涵的差异,具体见【239】–【242】。

说明:在电力市场文献中,“中长期交易”常被笼统讨论,鲜有文献系统区分其“远期”与“长期”的双重含义。笔者及团队较早提出这两个概念的区别并强调在电力市场设计中区分两个概念的重要性。

2)明确数学模型的边际成本与实际经济系统中边际成本的内涵的差异,提出了特殊情况(如边际成本不存在,总成本函数不可导)下计算边际成本的原则。具体见【243】–【244】。

说明:学术界和工程界普遍存在“模型算不出来就等于现实不存在”的隐性假设。本讲从方法论层面明确指出这一误区,并提出解决思路。

3)明确给出 “市场/行业/系统的边际成本”的定义,讨论有组织的、强制的、集中的市场中,系统边际成本的的计算要点。,具体见【245】。

说明:教科书讨论边际成本时,往往默认厂商边际成本等于市场边际成本。本讲在电力市场语境下明确区分这两个概念,并指出长期边际成本分析(如第二十七讲和本讲)是从系统视角进行的计算。

4)提出了左边际/右边际的选择原则,即供大于求时取左边际,供不应求时取右边际,具体见【246】。

说明:左边际和右边际的定义在经济学中早已存在,但如何在不同市场状态下选择使用哪一个,缺乏明确的操作原则。本讲明确给出了基于供需关系的选择准则,可直接指导现货市场定价规则的设计。

5)引入“资产专用性”概念,提出具有专用性资产的行业的长期边际成本的计算方法,对成本回收问题进行讨论。

说明:将交易成本经济学的“资产专用性”概念引入电力市场边际成本分析,从边际成本计算角度对 “按边际成本定价无法回收固定成本”的原因进行了剖析。

6.2算例分析与验证

6)对第二十七讲表27-3中的左右边际成本关系进行了解释:长期左边际成本大于短期左边际成本,长期右边际成本小于短期右边际成本。

7)进行了考虑专用性资产的行业长期边际成本计算(表28-1、28-2)。算例结果是:按长期边际成本定价方法,市场收入小于总成本(66000万元vs 78800万元),缺口12800万元。

8)对非最优系统下的定价与成本回收问题进行了分析(表28-3)。结论是:不同供需状态下,电价应选择不同的边际成本(左边际或右边际),遵循【245】的选择原则;非最优系统的总收入可能低于或高于最优系统,数值取决于具体的供需状态。

6.3本讲总体总结

电力市场是一种典型的市场,因此其设计、运营应遵循经济学的基本原理,包括边际成本定价。同时,电力市场又是一种特殊的市场,厂商的供给、消费者的需求都具有许多特有的属性:资产专用性、现货市场(实时市场)的强制电力库属性、需求的低价格弹性等。因此,很多经典的经济学理论无法直接套用到电力市场设计和运营中。

特别的,在具有高波动性、高不确定性、低短期变动成本的风、光等新能源发电比例逐渐升高的情况下,电力市场的特殊性更加明显。

相关问题的解决,需要从经济学最基础的第一性概念及原理出发,研究适合新型电力系统、新型电力市场的经济学理论——包括边际成本的计算方法、集中竞价市场中的统一出清价的确定与选择,甚至新的产品定义范式的提出。

| 《走进电力市场》文章索引 ||

一、走进电力市场|电力市场小课堂系列

三、2026年文章

从“火箭坠落,股价飞天”到电力市场的建设,2026-01-02

澳大利亚能源和气候变化部长理事会2025年12月16日会议公报及电力市场评估主要建议,2026-01-03

《电力中长期市场基本规则》解读:交易品种及交易方式,2026-01-04

《电力中长期市场基本规则》解读:市场成员,2026-01-04

《电力中长期市场基本规则》解读:总则和总体要求,2026-01-04

如何通过机制的优化设计激励新型电力系统的协同规划、运行与演进——基于“机制控制”的方法,2026-01-23

中国电力市场2025:成就、挑战,但解决问题的关键在哪里?——如何通过系统思维和顶层设计促进新型能源体系和电力市场高质量发展,2026-02-17

机制控制论小课堂| 机制控制论:复杂系统治理的一套新框架 Mechanism Cybernetics: A New Framework for Complex System Governance

机制控制论小课堂-2| 机制控制论哲学根基——第一性原理与系统观的统一 The Philosophical Foundations of Mechanism Cybernetics

四、2016-2025年合集

本文首发于微信公众号《走进电力市场》,纸媒、网站、微博、微信公众号等转载、摘抄本文章文字、图表等,需要在显著位置包含本微信公众号名称、作者、原文标题、发表时间等关键信息。