FCC禁止位于中国的测试实验室为美市场认证电子设备,影响几何?

这不是一场静悄悄的“风暴”,足以让全球电子产品出海的从业者倒吸一口凉气。

当前时间是2026年5月,美国联邦通信委员会(FCC)于4月30日通过了一项具有历史转折意义的重磅决议:全面禁止位于中国(包含大陆及香港地区)的测试实验室为美国市场认证电子设备(如智能手机、摄像头、电脑等)。

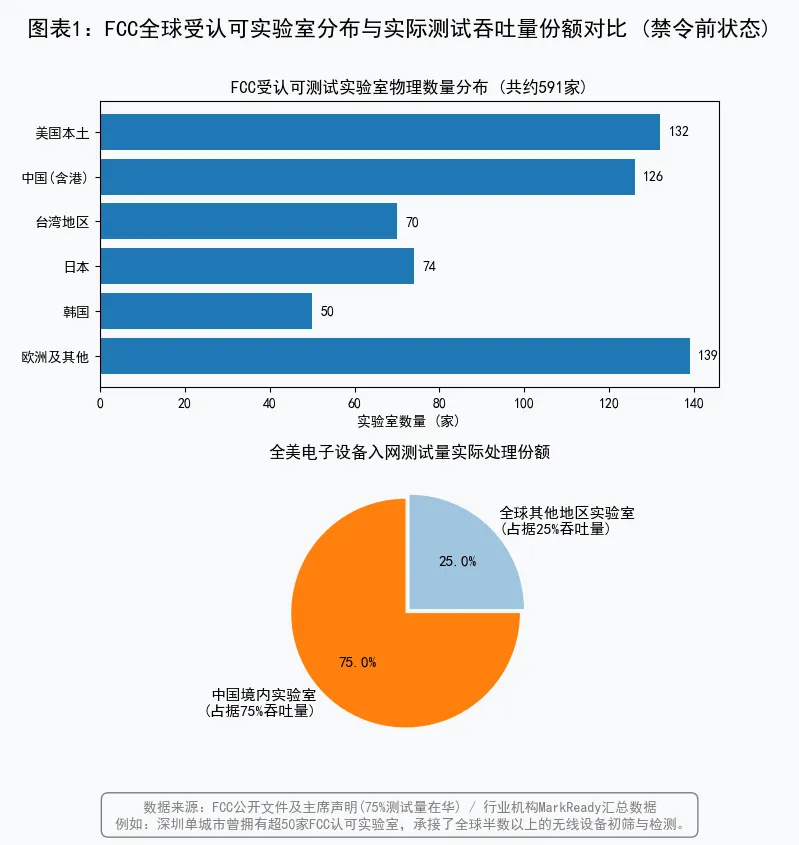

如果你仍觉得这只是一则普通的政令,那就大错特错了。试想一下,你手中正在使用的手机、家里连接的Wi-Fi路由器、甚至手腕上的智能手表,在进入市场前都需要拿到一张“通行证”——而过去,全球有75%的“通行证”盖章流程是在中国完成的。

这一禁令将如何颠覆现有的测试认证的产业格局?出海企业的成本与时间会面临怎样的剧增?当美国关上大门,欧盟的CE认证会成为下一个“修罗场”吗?下文,我们结合最新公开信息,进行深度逻辑推理与行业局势剖析。

第一章 赴美上市的“通行证”:FCC设备授权与中国实验室的崛起

“为什么一个远在太平洋对岸的美国通信委员会,能够左右中国乃至全球的电子设备生产?”

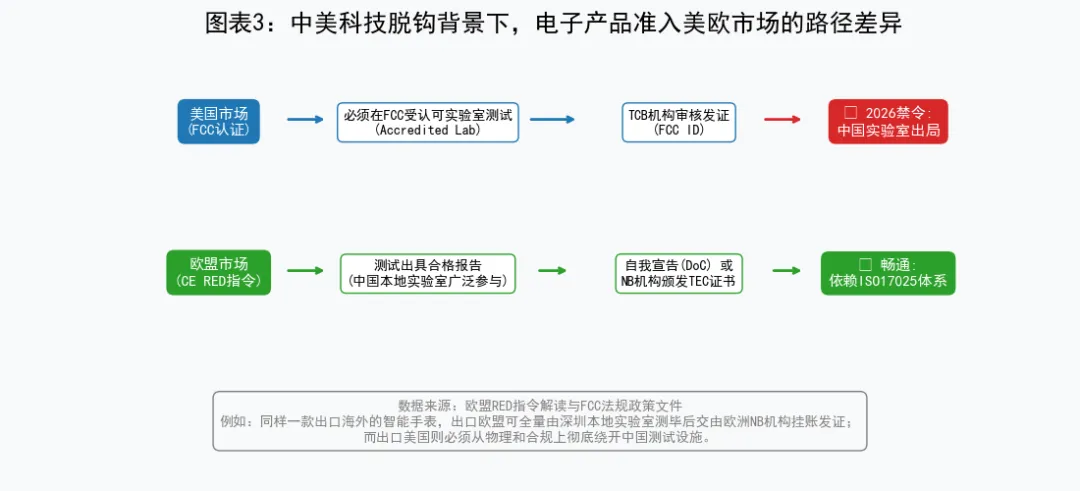

要回答这个问题,我们首先需要了解当前的“游戏规则”。任何能够发射射频(RF)能量的电子产品(无论是故意发射如Wi-Fi、蓝牙,还是无意发射如普通电脑主板),只要想在美利坚的土地上售卖或使用,就必须通过FCC设备授权程序(通常是TCB认证或SDoC自我宣告)。

想要通过认证,你需要具备什么条件?检测必须在FCC认可的“受认可测试实验室(Accredited Test Labs)”中进行。测试数据合格后,再由电信认证机构(TCB)颁发证书。

那么,禁令前的全球实验室分布是什么样的呢?根据FCC在禁令前的全球认可实验室数据库(Socrata Dataset),全球共有约 591家 受到FCC认可的实验室。其中,中国大陆拥有119家,香港地区7家,总计126家(占比约21.3%)。

既然中国实验室仅占21%,为何FCC主席指出“全球约75%的设备均在中国进行测试”?答案只有四个字:产业集群。

测试实验室的分布规律是“跟着工厂走,而不是跟着监管走”。由于中国珠三角(特别是深圳、东莞)是全球消费电子的制造心脏,测试验证通常就近完成。企业可以在产线上组装出原型机,半小时车程送达深圳的实验室(如中国信通院分支、SMQ、或者SGS/Intertek/TÜV等外资在华分支);一旦遇到电磁兼容(EMC)测试不合格,研发工程师可以立刻冲到实验室,拿铜箔贴一贴、改改电路板,两天内解决问题。

这就是中国实验室占据绝对主导地位的原因:极致的效率与无与伦比的成本优势。

第二章 一纸禁令,波澜骤起:出海企业的“不能承受之重”?

“把设备寄到海外去测试,不就是多付点运费的事儿吗?”

如果你这么想,那是大大低估了电子工程研发的复杂性。随着4月30日FCC禁令的落地,所有在华实验室(无论你是中国国企如信通院,还是全资外企如跨国机构SGS、Intertek的深圳分部)都被剥夺了对美发证的资质。

-

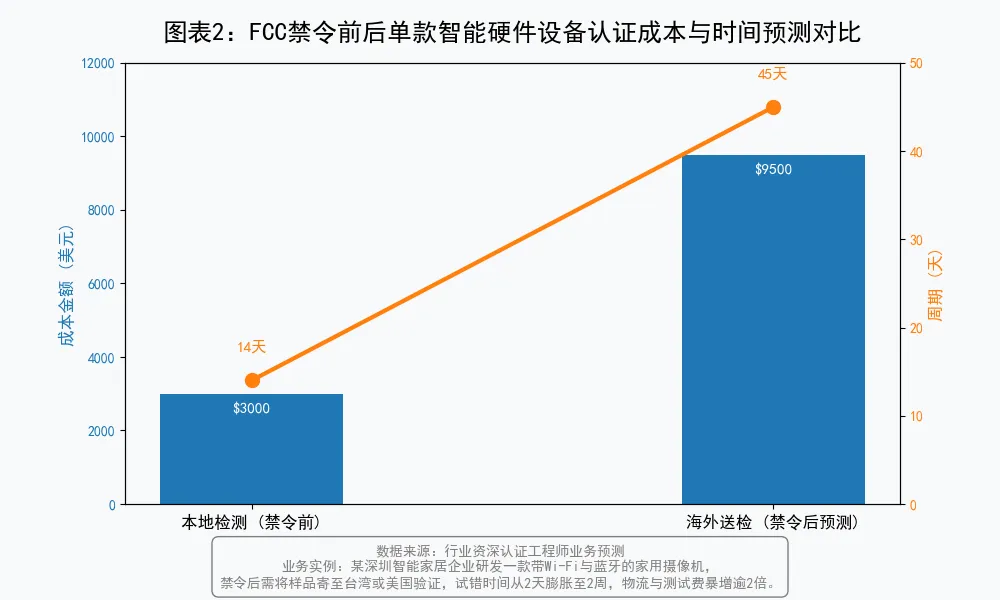

测试成本呈指数级攀升:过去在深圳本地实验室完成一个常规Wi-Fi路由器的FCC认证,测试费用可能只需2万-3万人民币左右。禁令生效后,企业必须将样品发往台湾地区、日本、印度甚至美国本土的实验室(这些国家与美国签有MRA互认协议)。海外实验室的人工成本极高,整体检测费用预计将翻2-3倍。

-

研发测试周期的灾难性延长:电子产品测试极少有“一次过(First Pass)”的。通常需要经历“测试->失败->整改->再测试”的循环。以往本地整改只需几个小时;现在,一旦在海外实验室测试失败,样机寄回中国调整、再寄到海外,单次物流加清关就要耗费数周。原本1-2周的认证周期,可能被硬生生拉长到1-2个月。

-

全球产能排队拥堵:中国一下子吐出了75%的测试量,而美国、台湾和欧洲的实验室能瞬间消化吗?根本不可能。这必将导致全球电子检测行业的严重“大塞车”,新品上市的Time-to-Market(上市时间)将被打乱。

第三章 欧盟市场会成为下一个“修罗场”吗?CE RED指令与中欧检测博弈

“既然美国这条路变得这么艰难,我们把重心转移到欧洲市场,是不是就万事大吉了?”

许多企业在面临美国制裁时,本能地会将目光投向大洋彼岸的欧盟。但如果你对欧盟的法规不够了解,很可能会踩入另一个坑。

这些智能设备如果要在欧盟合法使用,绝不能“裸奔”,它们必须通过严格的检测并贴上CE标志。对于具备射频功能(无线电)的设备,最核心的法规叫做 Radio Equipment Directive (RED) 2014/53/EU(无线电设备指令),此外还包括电磁兼容指令(EMC)和低电压指令(LVD)。是的,这些检测程序绝对构成了欧盟市场准入的“前置条件”!没有CE RED认证,海关直接扣货,平台直接下架,并面临巨额罚款。

与美国FCC的TCB制度类似,欧盟依赖于Notified Bodies (NB,公告机构)。通常,只有设立在欧盟成员国境内(或与欧盟有MRA互认协议的国家)的机构才能成为NB(例如大家熟知的德国TÜV、英国Element、荷兰Kiwa等)。

但这并不意味着中国实验室无路可走。欧盟体系的灵活性在于:如果产品采用了统一协调标准(Harmonized Standards),企业可以通过自我宣告(DoC)的方式贴CE标,这其中大量的摸底测试(Pre-compliance)和基础测试完全可以在中国本土的独立实验室(如BACL、JJR、广电计量等)进行。即使标准未协调,必须由NB机构审查颁发“型式检验合格证(Type Examination Certificate)”,这些NB机构在华也拥有深度合作的本地实验室或直接设立了全资实验室。中国实验室负责执行测试生成报告,数据交由欧洲NB机构审核发证。

欧盟会不会采用类似FCC的封杀措施?就目前来看,欧盟尚未采用完全类似于美国这种“一刀切”的地域性实验室禁令。欧盟的法规文化更侧重于产品本身的安全与数据合规。例如,欧盟近期强推的《网络弹性法案》(Cyber Resilience Act, CRA)确实在大幅收紧对电子设备内置软件和后门的审查,提升了地缘政治“去风险化(De-risking)”的考量。

但由于欧盟极其依赖其庞大的“新立法框架”(NLF),且中国大量实验室(即便是国资背景)也属于国际实验室认可合作组织(ILAC)体系,只要出具的ISO 17025报告真实可靠,目前依然畅通无阻。

科技脱钩的“蝴蝶效应”,路在何方?

从2022年美国FCC宣布停止批准华为、中兴等企业的新设备入网,到2026年今天直接“釜底抽薪”,将中国实验室整体踢出检测授权网络,美国的战略意图已经极其明朗:国家安全审查的触角,正在从“产品层”向上游的“标准与认证层”蔓延。

当测试这一纯技术行为被披上地缘政治的外衣,给整个电子产业带来的阵痛期不可避免。对于中国庞大的出海厂商而言,这无疑意味着在出海美国的道路上,需要投入更高的金钱与试错成本。

但凡事皆有两面。美国市场的壁垒高筑,或许会倒逼中国企业加速在全球其他新兴市场(如东南亚、拉美、中东等)的布局,并更加珍惜且深度融入欧盟依然秉持多边技术主义的标准体系中。

最后,留给我们的思考是什么?如果全球通信标准与测试认证体系彻底走向“分裂”,一套是美国的体系,一套是世界其他地区的体系,科技行业的创新还能如同过去二十年那般一日千里吗?

面对越来越割裂的市场,你的企业或者你所在行业的供应链,准备好Plan B了吗?