白银期货市场正陷入功能性停滞,黄金同样超卖

1.市场现状:未平仓合约(Open Interest)崩盘

-

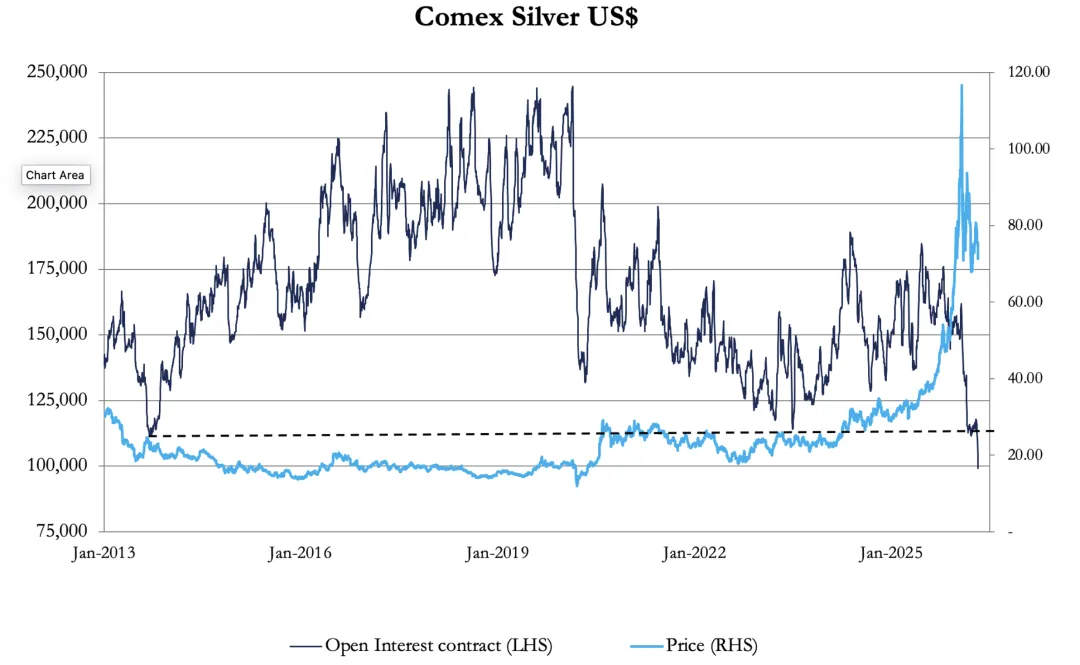

数据表现:COMEX 白银期货未平仓合约量降至仅 95,802 份,这是 15 年来的最低水平。随着 5 月合约到期,市场正转向 7 月合约,但展期价差被人为抬高,参与者正在撤出。

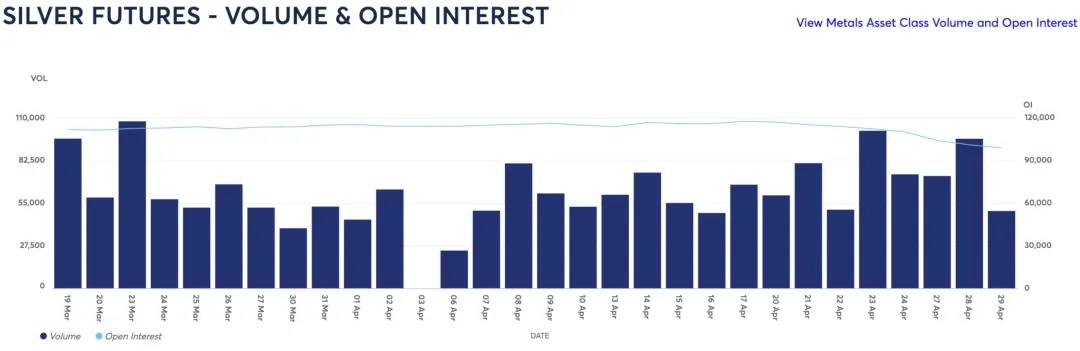

在未平仓合约极低的背景下,COMEX 白银的交易量还算合理:

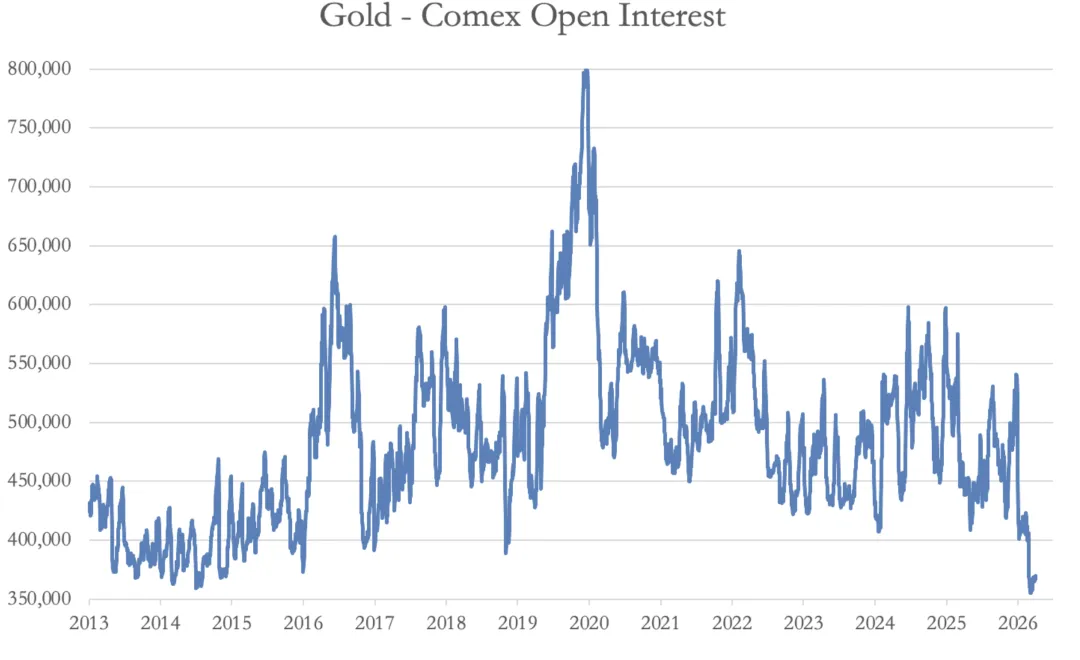

黄金的未平仓合约量也处于多年低点,处于严重超卖的状况:

但与白银不同的是,黄金的交易量则极为惨淡,反映出近乎为零的市场兴趣:

-

定性:这不是正常的市场收缩,而是做市商主动撤退导致的市场功能性停滞。

2. 根本原因:40 美元关口的“痛点”

-

价格触发:白银价格突破 $40/盎司 是关键节点。在这个价位上,空头头寸(特别是掉期商和贵金属银行的管理层)面临的按市值计价损失(Mark-to-Market losses)变得无法接受。

-

管理层干预:尽管交易部门可能看到交易机会,但管理层已下达指令撤出白银交易。因为继续做空或提供流动性带来的潜在亏损风险已远超收益。

3. 机制变化:做市商“关门大吉”

-

价差策略:白银原本是高波动、高利润的品种,适合做市商。但现在,主要做市商为了关闭市场,大幅抬高了买卖价差(Bid-Ask Spread)。这种操作使得投机者难以入场或盈利,从而进一步压低了交易量。

为何对黄金缺乏兴趣?

以美国为中心的定价也是解释黄金表现的一个合理说法;故事是这样的:

在其他条件相同的情况下,油价上涨意味着更高的通胀,进而意味着更高的利率。这对持有黄金多头构成了成本惩罚。因此,对这些事件的预期使得美元相对于黄金更具吸引力。我们在霍尔木兹危机期间看到了石油与黄金之间的这种关系,这也是为什么在伊朗遭到轰炸、政治风险增加时,黄金并未作为避险工具上涨的最佳解释。

亚洲的观点截然不同。他们无视西方纸货市场采用的利率论点,因为他们看到了法定货币购买力的风险。在他们看来,所有纸币未来的价值都会缩水,应该从美元开始,将其兑换为真正的货币(实物金银)。

简而言之,纽约和伦敦的纸货交易员对纸币价值的风险视而不见。他们的观点是风险在于资产,例如债券,进而延伸到股票。这就是为什么他们将这些资产兑换成记账货币现金。

这种策略上的差异正是黄金和白银从西方流向东方的原因。随着油价飙升,COMEX 黄金和白银期货的未平仓合约量下降。而提货交割(stands-for-delivery)仍在加速进行。

耐心是关键。请记住,这两种金属都处于深度超卖状态,这为一场可能突如其来的大规模空头逼仓埋下了伏笔。