协作机器人老大UR守不住的市场份额,出海的中国企业该怎么抢?

开篇

协作机器人行业正在发生一件事:全球老大UR在缩,中国品牌在涌入。

UR收入从峰值跌了近三成,2025年两轮裁员。同期全球市场年增超过两成。

协作臂的核心竞争力写在参数表上——负载、精度、易用性,竞争对手看得见也追得上。今天的领先,三年后可能就是行业平均水平。参数拉不开差距之后只剩价格战,除非你能让客户和伙伴围绕你形成一套离开就要付出代价的体系。UR是这个行业唯一摸到这条线的企业,但它正卡在线上过不去。

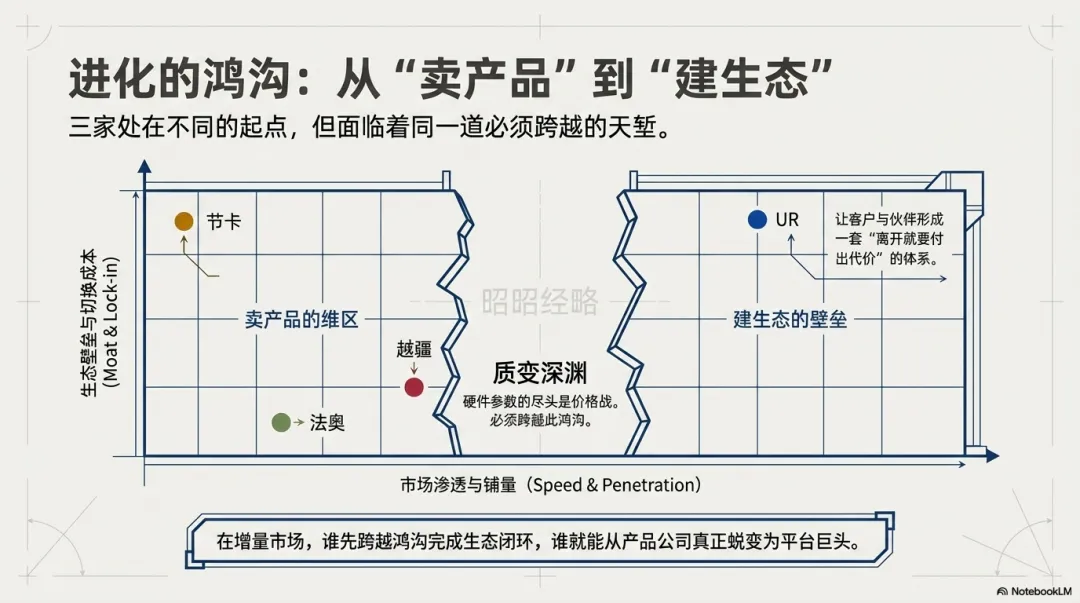

中国品牌正从UR守不住的缺口涌入海外。三家头部企业选了三条完全不同的路,各自差什么,是这篇文章要讲的事。

第一章:UR——壁垒在存量里是实的,在增量里是空的

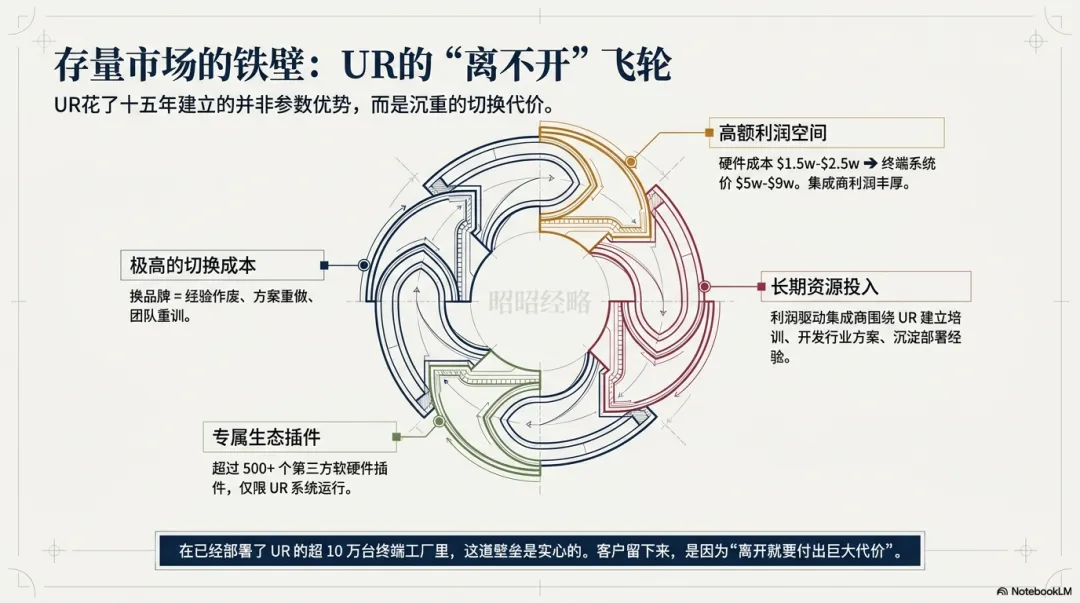

UR花了十五年做到一件事:让别人离不开自己。

全球部署超过十万台,覆盖上百个国家。但数字不是重点,重点是这十万台背后长出了什么。

UR的集成商拿货价约一万五到两万五美元,卖给工厂的是一整套系统——裸机加夹爪、视觉传感器、安全配件、再加方案设计和安装调试。一套系统终端价五到九万美元,中间利润够养一个工程师干几个月。

利润充足,集成商就有动力长期投入——围绕UR培训团队、开发行业方案、积累部署经验。五百多个第三方专门为UR开发了只能在UR系统上运行的软件插件。

这意味着什么?意味着一旦用了这套体系,换品牌就要全部重来——方案、流程、培训的人,全部围绕UR搭建。集成商也一样,积累的经验和开发的方案换品牌全部作废。

这就是UR的壁垒。在已经用UR的客户那里,这道壁垒是实的。

但问题是:UR自己说只覆盖了不到5%的市场机会。

剩下95%是从来没用过UR的工厂。这些客户没有切换成本,他们的决策只看一件事——这套系统值不值这个价。

UR一套五到九万美元。中国品牌同等性能只要它的三分之一甚至更低。

存量市场壁垒实,增量市场壁垒空。

这就是为什么全球协作臂市场年增超过两成,UR的收入反而从峰值跌了近三成、2025年经历两轮裁员。不是UR变弱了,是增量市场根本不在它的壁垒覆盖范围内。

为什么95%的市场机会还空着?因为三重摩擦卡住了渗透——就业摩擦、部署门槛、决策门槛,把大量工厂拦在“该不该装“的决策点上。

但驱动力是结构性的:老龄化、人力短缺、制造业回流,这些趋势不会逆转。摩擦会被逐步磨掉,空白会被填上——问题只是被谁填上。

增量市场没有生态壁垒,谁先到谁先占。但窗口有时限——UR在反应,中国企业之间除了海竞争对手还是彼此。三家头部给出了截然不同的答案。

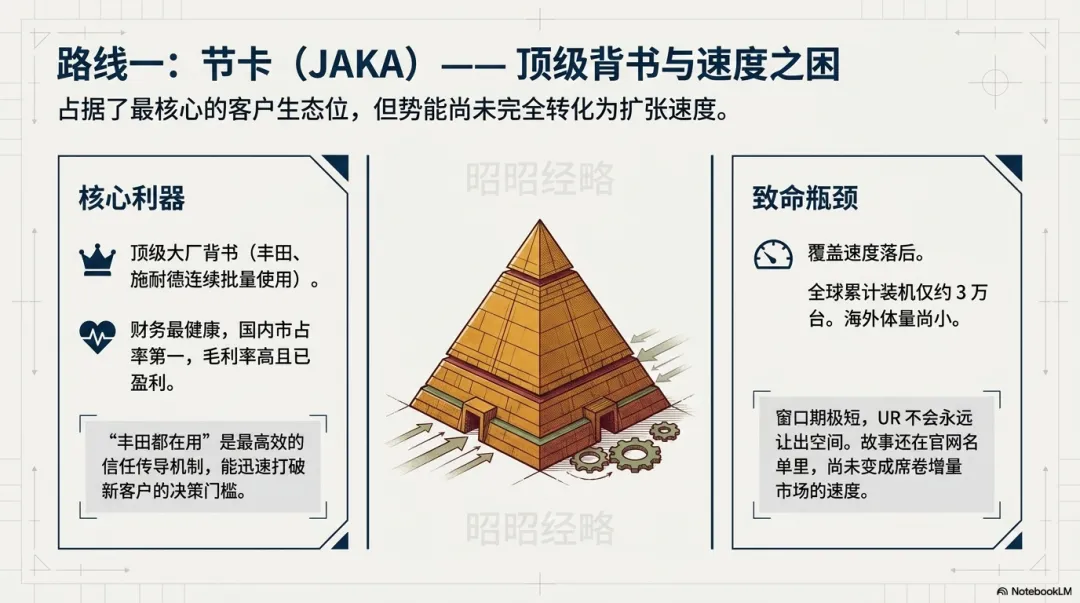

第二章:节卡——占对位置,但位置还没变成速度

节卡出海靠的是最硬的客户名单。丰田、施耐德,全球制造业金字塔尖的企业,连续多年批量使用。

这种级别的背书是稀缺资源。进去了就意味着通过了全球最严苛的质量验证。而且大客户背书有传染性——丰田用了节卡,丰田的Tier1供应商选协作机器人时就多了一个理由选节卡。从顶部往下传导的信任,是分散铺量换不来的。

再看财务状态。国内市占率第一,毛利率高于同行,刚实现盈利,三家里最健康。

位置是对的。问题是节奏。

节卡全球累计装机三万台,海外体量还小。对比越疆十万台和法奥的翻倍增速,节卡的扩张速度在三家里最慢。

在一个95%还没被开发的增量市场里,先到比什么都重要。UR不会一直让出空间,三家头部选了三条完全不同的路窗口期拼的是覆盖速度,这个速度是节卡最大的短板。

大客户背书是节卡最稀缺的资产,但窗口期只靠这一条腿跑不够快。它有最好的故事素材——”丰田都在用“这句话的分量,放在任何一个还没装过协作机器人的工厂老板面前都有说服力。但这个故事目前还停在官网的客户名单里,没有变成覆盖速度。

怎么把大客户的信任势能转化成更快的覆盖,是节卡当前最需要回答的问题。

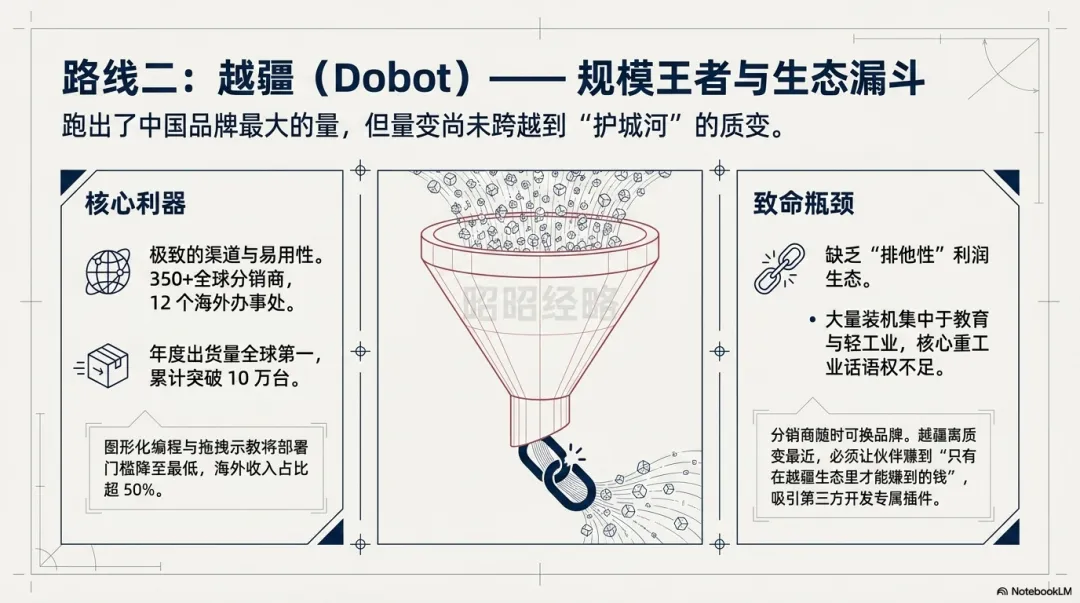

第三章:越疆——跑量最快,但量还没变成壁垒

越疆出海靠的是渠道覆盖和产品易用性。

全球三百五十多个分销伙伴,十二个海外办事处,海外收入占比超过一半。产品线从教育到轻工业到重工业全覆盖,拖拽示教和图形化编程把使用门槛压到很低,集成商不需要高级编程能力就能完成部署。

全球累计出货突破十万台,年度出货量全球第一。在所有中国协作机器人品牌里,越疆在海外的存在感最强。

产品粘性也不弱。集成商围绕越疆的工具培训了人、在越疆的软件里沉淀了工艺方案和代码模板,换品牌意味着这些积累全部重来。认证培训体系给集成商设了技术门槛,分级服务系统绑定了终端客户。这些都是真实的切换成本。

量是跑出来了。但量和壁垒之间还差一步。

十万台装机量里大量是教育和轻工业设备。在汽车和电子这些协作机器人最核心的行业里,越疆的话语权不如节卡。

更关键的问题在渠道端。分销商同时代理多个品牌,今天推越疆明天可以换别家——因为在越疆这里赚到的钱和在别家赚到的没有本质区别。没有“只有在越疆生态里才能赚到的钱“。

回看UR的壁垒是怎么长出来的:五百多个第三方专门为UR开发专属插件,集成商围绕UR积累的方案换品牌全部作废——伙伴留下来不是因为忠诚,是因为走了就亏。

越疆其实离这个质变点最近。十万台是中国品牌里最大的装机基数,如果能让第三方开始专门为它开发应用,飞轮就开始转。

要做到这一点,越疆需要的不是更多的分销商,而是让现有伙伴赚到更多、赚到别处赚不到的钱。这可能意味着提高海外定价而不是把国内价格战的逻辑带到海外,开发排他性的应用平台,给核心集成商导流和认证背书。

从“铺量“转向“让伙伴赚到只有在越疆生态里才能赚到的钱“——这是越疆从量变到质变的关键一步。十万台的基数在那里,窗口还开着,但不会一直开着。

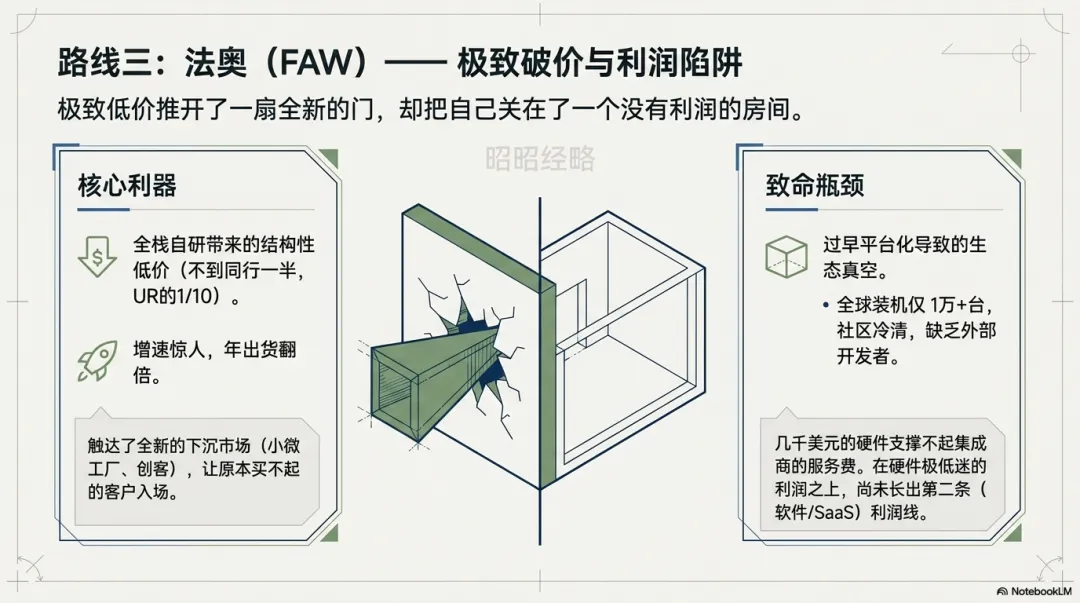

第四章:法奥——极致低价打开了门,也把自己关在了一个房间里

法奥出海靠的是价格优势。一台不到越疆和节卡的一半,不到UR的十分之一。这个价格是靠全栈自研压出来的结构性成本优势。

增速惊人,年出货量翻倍,海外增长超过一倍。法奥触达了一个UR和越疆都看不到的市场——预算极低的小微工厂、教育科研机构、个体创业者。这些客户以前根本不在协作机器人的版图里,法奥的价格让他们第一次买得起。

但法奥在平台化这件事上做了一个成长期企业不该做的事:还没把量跑到足够大、还没赚到利润,就开始搭平台架构——全面开源、开发者社区、应用大赛、算法平台。

方向没错,时机错了。

平台是从成功的业务里长出来的。法奥的业务还在成长早期——全球一万多台装机、还在烧融资——就去搭生态,结果可以预见:开源代码库几乎没有外部开发者参与,社区冷清,群体创新没有发生。没有人来的平台就是空广场。

更深层的问题是:法奥的低价策略和平台化之间存在结构性矛盾。

平台需要生态伙伴赚到钱才能运转。一台几千美元的机器,集成商能赚到的绝对利润就那么多,覆盖不了方案设计和安装调试的人力成本。能被这个价格吸引的客户也是预算最紧的那群人,他们付不起高额服务费。有能力的集成商算完这笔账,会回到利润更高的品牌。

低价打开了一扇门,但也把自己关在了一个利润太薄、伙伴不愿来的房间里。

历史上有低价做到平台的先例。Android免费开源做到了手机操作系统的统治地位,Kindle硬件接近成本价但靠内容生态赚钱,小米手机低价但靠互联网服务赚钱。

共同规律是:硬件低价甚至亏本,但有第二个利润来源支撑平台运转。

法奥已经在搭软件层——工艺算法包、SaaS部署、自然语言控制。但这些目前还是促进硬件销售的配套工具,不是独立收费的利润来源。硬件卖完了,软件还没开始单独赚钱。

如果法奥能在低价硬件之上长出第二条利润线——比如工艺算法包的订阅收费、AI平台的服务费——低价路线就有可能走通。但这一步还没有迈出。

结尾

三家做了三条不同的路,但面对的是同一道题:怎么从卖产品走到建生态。

节卡有最好的位置,需要把位置变成速度。越疆有最大的量,需要把量变成壁垒。法奥有最低的价格,需要在低价之上长出第二条利润线。

增量市场没有生态壁垒,谁先让客户和伙伴围绕自己形成一套离开就要付出代价的体系,谁就从产品公司变成平台。

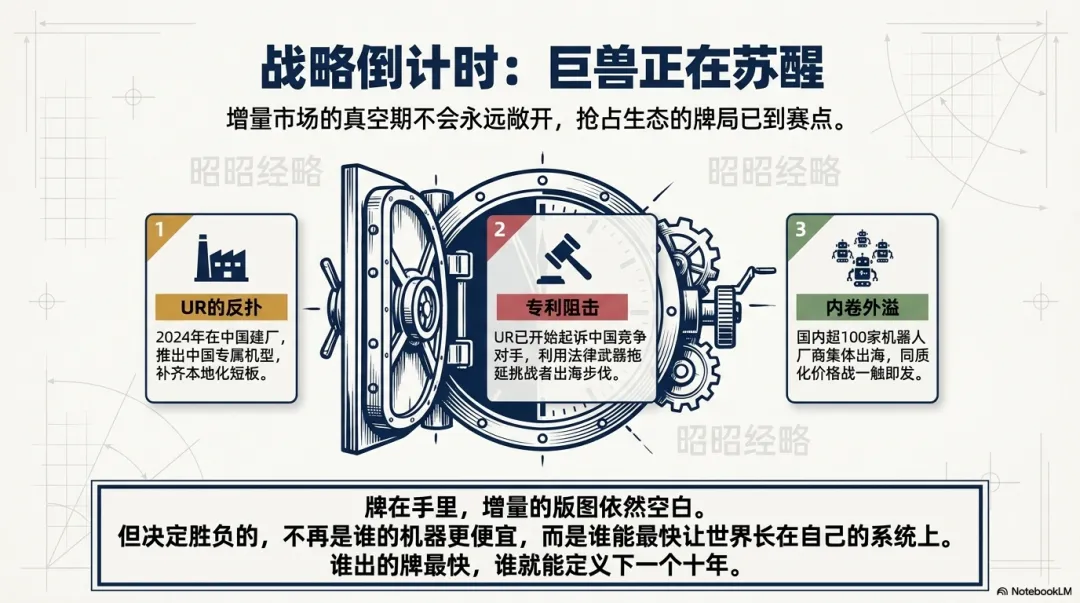

窗口不会一直开着。UR在反应——2024年在中国建厂、推中国专属机型、起诉中国竞争对手。而国内一百多家厂商都在往外走,海外的空白不会等人。

牌在手里,就看谁出的最快。

擅长看清问题的源头,帮经营者把想不清楚变成知道下一步干什么。如果你正在做品类选择、竞争站位、定价这些方向性决策,我有一套体系化的拆解目前局面的方式。有需要可以联系我。