2026年4月萤石市场分析

年总结:2026年萤石市场展望(一)2026年萤石市场展望(二)

月总结:2026年3月萤石市场分析

周总结:本周萤石价格继续上涨(3.30—4.5)本周萤石价格基本保持平稳(4.6—4.12)本周萤石价格小幅下跌(4.13—4.19)本周萤石价格基本保持平稳(4.20—4.26)

进出口:2026年1-2月份我国萤石进出口情况2026年3月份我国萤石进出口情况

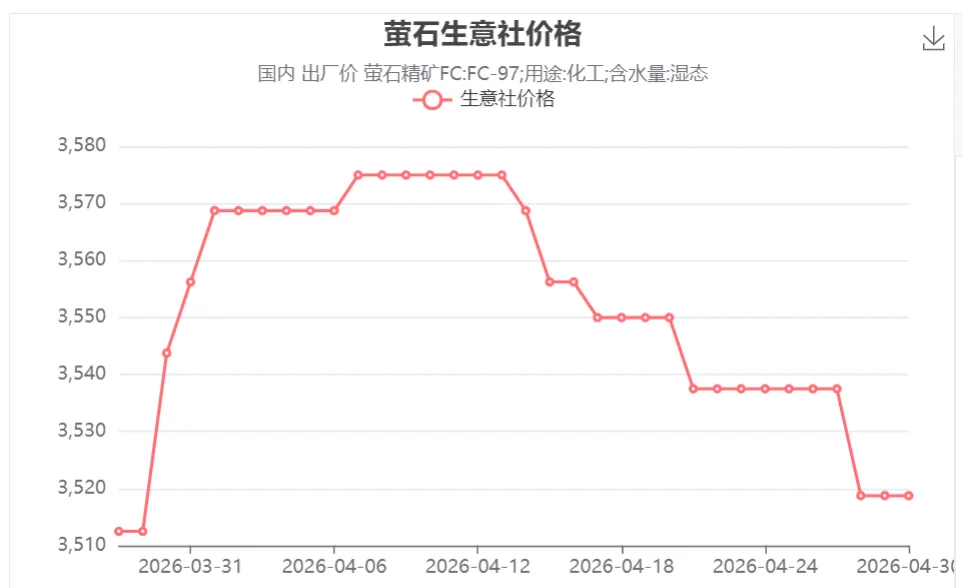

一、4月份萤石价格走势

2026年4月萤石精粉价格整体呈现先上涨后下跌的走势。以生意社公布的97湿粉为例。进入4月份后价格迅速拉升至3568.75元/吨后短暂企稳,随即再次升高至阶段性高点3575元/吨,然后在月中开始迅速下跌,截止4月30日萤石价格已下跌至3518.75元/吨。

近期萤石精粉下跌的主要原因一是天气转暖后北方萤石浮选厂复工,萤石供应增加,同时进口萤石数量也恢复至去年同期水平,供应端充足。二是氢氟酸厂因原材料(主要是98%硫酸)价格暴涨,导致其成本倒挂现象越发严重,因此对上游高价原材料存在抵触情绪,同时开工率也有所下降,导致对萤石精粉采购减少。

二、4月份萤石供给情况

整体来说4月份萤石精粉市场供应整体是充足的。一是“两会”结束后,国内矿山已基本复工复产;二是浙江矿难事故已基本处理完成,浙江、江苏等地的矿山已陆续通过检查后复产。三是随着天气转暖,萤石主要进口国蒙古的萤石矿山已恢复正常生产,我国萤石进口量也已恢复至去年同期水平。

2025年3月份,2026年3月份净进口量同比增加0.67万吨,进口量增加0.47万吨,出口量减少0.19万吨,进出口情况基本与2026年持平。

三、4月份下游需求情况

(一)氢氟酸

3、4月份国内氢氟酸价格连续上涨,以生意社公布的99.95%氢氟酸价格为例,先是在3月底在月底上涨至14266.67元/吨,在4月底再次大幅上涨至16166.67元/吨,此轮氢氟酸价格的上涨更多还是受原材料硫酸上涨的影响,预计4月底这次上涨后,氢氟酸成本倒挂现象将有所改善。

4月份氢氟酸厂为减少亏损,开工负荷持续下滑,仅维持刚需生产,对萤石需求量减少,也是近期造成萤石价格下跌的主要原因。

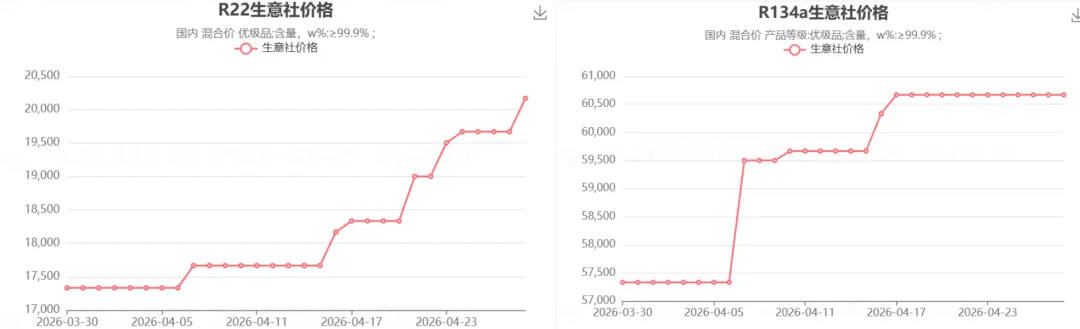

4月份下游制冷剂产品价格则有所上涨,以生意社公布的三代制冷剂R22、R134a为例,4月均成上涨趋势,产品利润有所保障。5月份逐步进入高温天气,售后需求将逐步释放,供需紧平衡格局下,价格重心有望稳中上移。因此制冷剂端对高价氢氟酸有一定承受能力。

(二)新能源领域

1、六氟磷酸锂

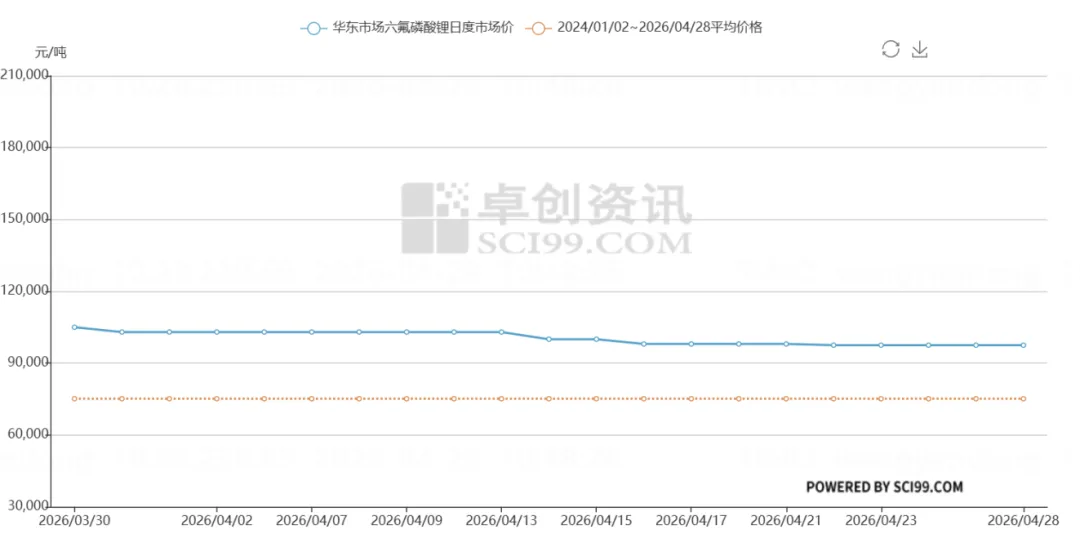

4月份国内六氟磷酸锂市场整体呈现低位企稳、窄幅震荡的趋势,4月份均价约9.7万元/吨。行业整体供需紧平衡的格局,上游原料碳酸锂维持价格高位,叠加氢氟酸、氟化锂等价格坚挺,增加采用固相法生产的企业成本,行业平均开工率中等。

六氟磷酸锂受下游动力电池排产稳步回升,新能源车产销平稳。储能电池需求爆发式增长,成为最大增量,且储能电芯六氟磷酸锂单耗更高,进一步拉动采购量,但4月份也受出口退税,部分订单回流国内影响,价格整体受到压制。预计5月份六氟磷酸锂大概率会继续维持这种“易涨难跌、窄幅震荡”的紧平衡格局,对萤石需求基本保持稳定。

2、电子级氢氟酸

4月份随着AI算力需求爆发和消费电子回暖,晶圆厂开工率保持稳定,高纯度UP-SS级、EL级电子级氢氟酸作为晶圆清洗和蚀刻的刚需耗材,需求强劲且稳定。电子级氢氟酸相比于普通氢氟酸由于由于技术壁垒高,受基础原料(98%硫酸、萤石)波动的影响相对较小,主流市场价坚守在9500 – 11000元/吨区间。

光伏行业也继续维持高景气度,对光伏级(EL级)氢氟酸的消耗量稳步增长,受光伏需求拉动及成本传递影响,EL级(49%浓度)价格攀升至7000 – 7400元/吨,较3月份上涨幅度约15%。

预计5月份以及未来几个月只要半导体和光伏的排产计划不出现断崖式下跌,电子级氢氟酸的价格就有足够的底气维持高位盘整,甚至伺机小幅探涨,对萤石需求保持稳定。

3、含氟高分子材料

4月份国内含氟高分子材料各类产品中的通用和中低端领域的,受质化竞争已无钱可赚,叠加上游原材料氢氟酸涨价,部分产品已出现成本倒挂现象。下旬更是受原料成本氢氟酸持续上涨的强力驱动,主流工厂相继发布涨价函,推动市场价格重心显著上移,但是价格的快速上涨也加剧了下游的观望情绪。但高端PVDF粘结剂、高纯FEP及全氟醚橡胶(FFKM)等,随着新能源汽车高压快充平台的普及和半导体先进制程的扩产,则处于供小于求的状态。

(三)传统领域

4月份氟化铝也同样受原料(硫酸)价格上涨的影响,使企业由盈转亏,降低生产负荷,并逐渐表现出挺价惜售的态度,新单报价亦随之上涨。然而高价订单成交有限,需求疲软,下游企业多为刚需采购,一定程度上抑制了氟化铝企业的开工积极性。

4月份国内钢坯市表现持续平淡。钢厂多采取“按需采购、消耗前期库存”的策略,市场成交活跃度一般

四、5月份萤石市场预计

5月份供应方面国内矿山选厂开工逐步提升,叠加国外进口萤石增加,供应端相对宽松。下游需求方面整体保持稳定,甚至会略有下降。预计2026年5月萤石粉价格将持续回落。