【2026.05.03】钢铁建材市场周总结

【2026.05.03】钢铁建材市场周总结

核心研判:本周建筑钢材市场整体呈现“稳中偏强、成本支撑坚实、区域分化显著”的运行特征,与宏观经济预期的“内需韧性、外需承压、成本高企”基调高度吻合。

宏观层面,一季度GDP增长5.4%,制造业PMI连续三个月扩张,设备更新资金加速落地,为需求端提供底部支撑;但中东地缘风险持续发酵(霍尔木兹海峡航运近乎中断)、欧盟新钢铁法规7月生效(配额削减47%),构成显著外部压力。

微观层面,钢材总库存连降7周,螺纹钢表观需求245万吨/周,产量小幅回落,钢厂与社库双降,去库速度符合预期。原料端铁矿石价格高位运行,焦炭第三轮提涨预期渐强,成本支撑坚挺。

综合研判,短期市场将延续“区间震荡、重心上移”格局,中期需关注出口下滑与地缘风险溢价的演变。

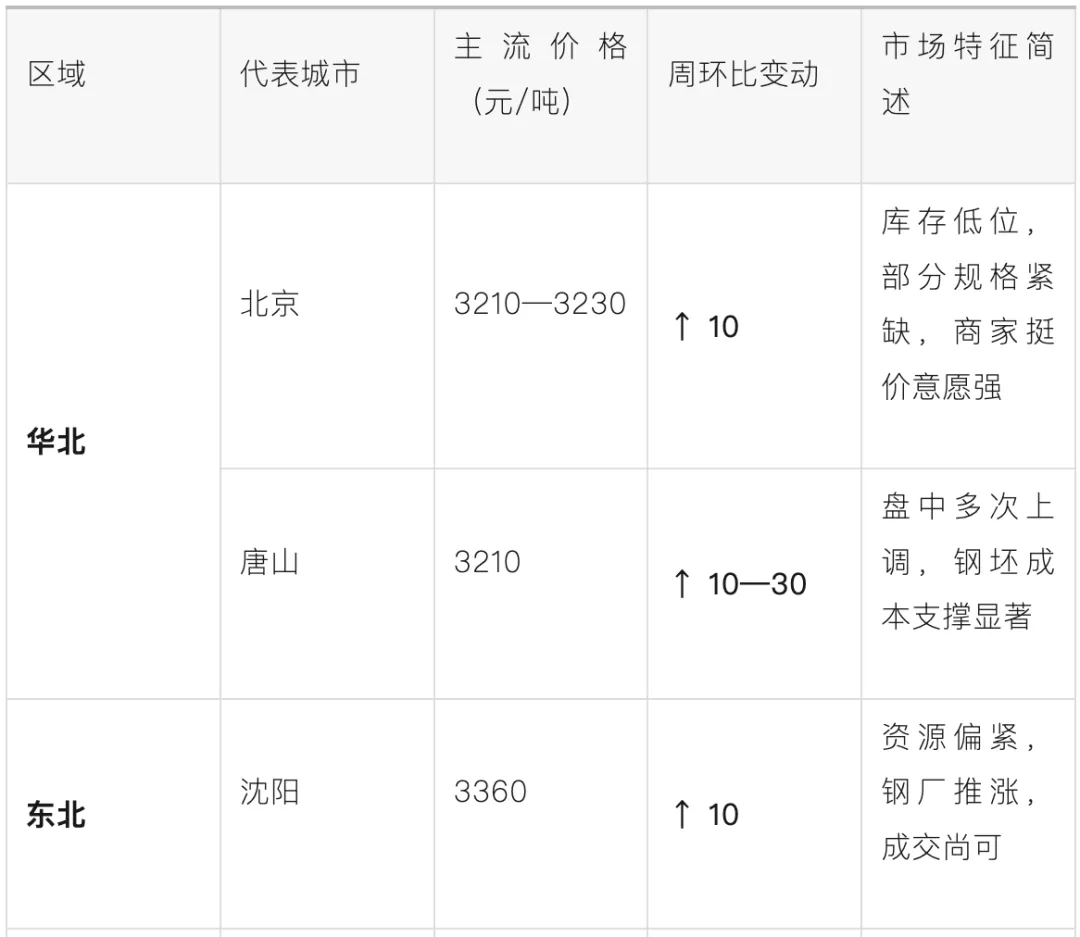

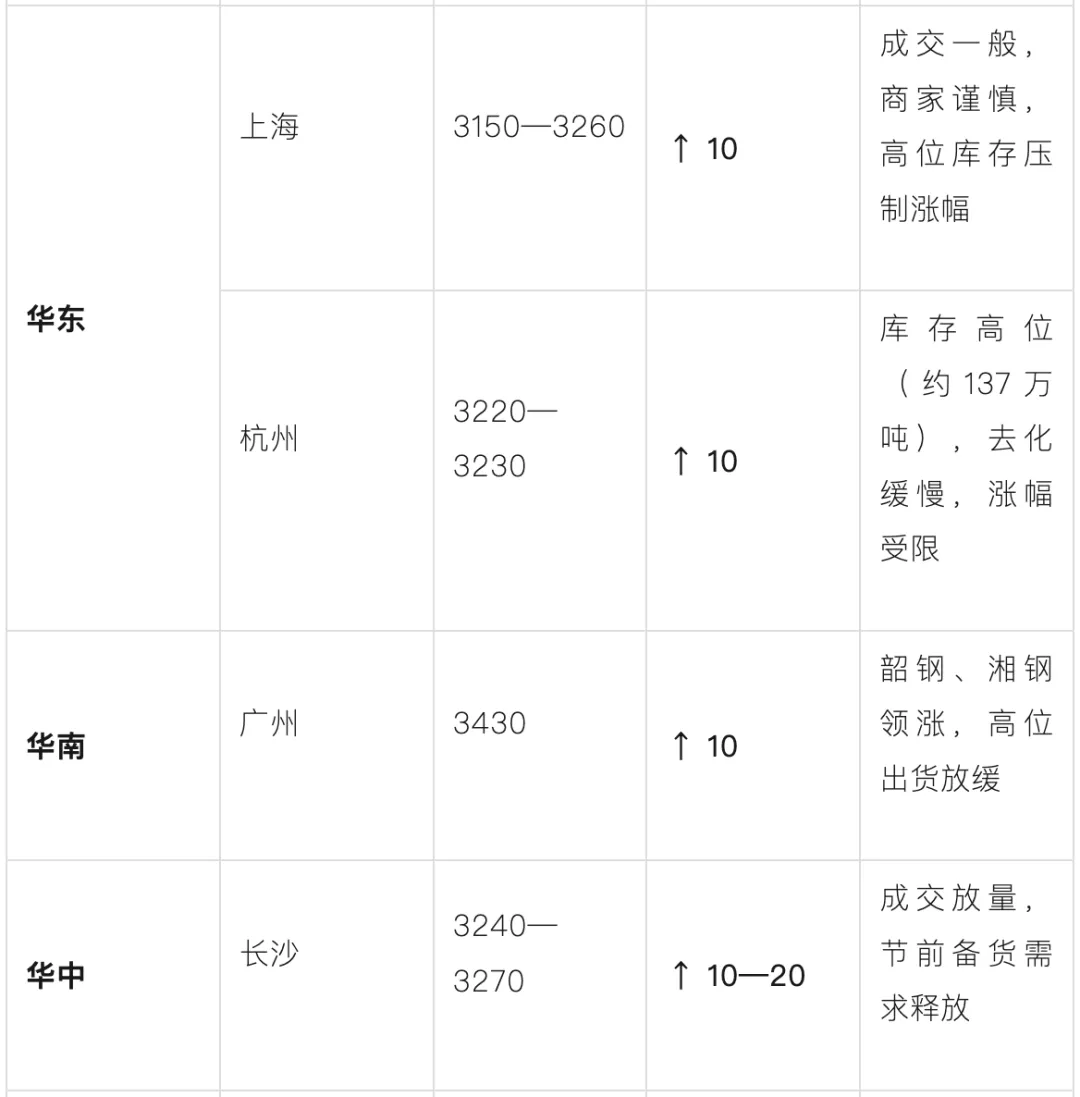

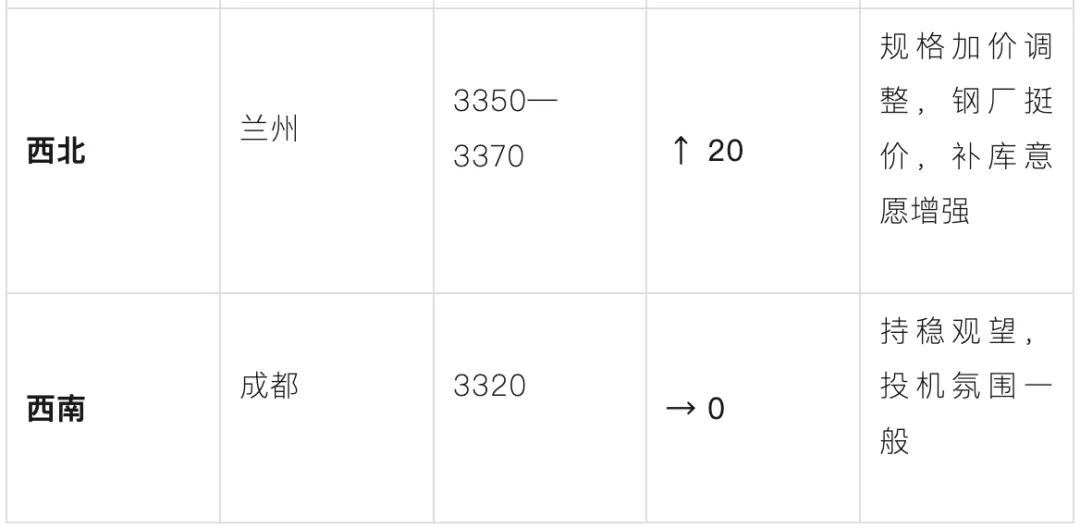

一、各地区价格变动数据

本周全国主要城市螺纹钢(HRB400E Φ18/20mm抗震)价格普遍小幅探涨,涨幅多在10—30元/吨,区域间呈现“华北、东北偏强,华东、华南跟涨,西南持稳”的分化格局。具体价格及变动情况如下表所示:

从区域价差看,华北低库存支撑价格相对坚挺,华东高库存压制涨幅,南北价差维持在合理区间。宏观报告预判的“区域分化”格局得到充分验证。

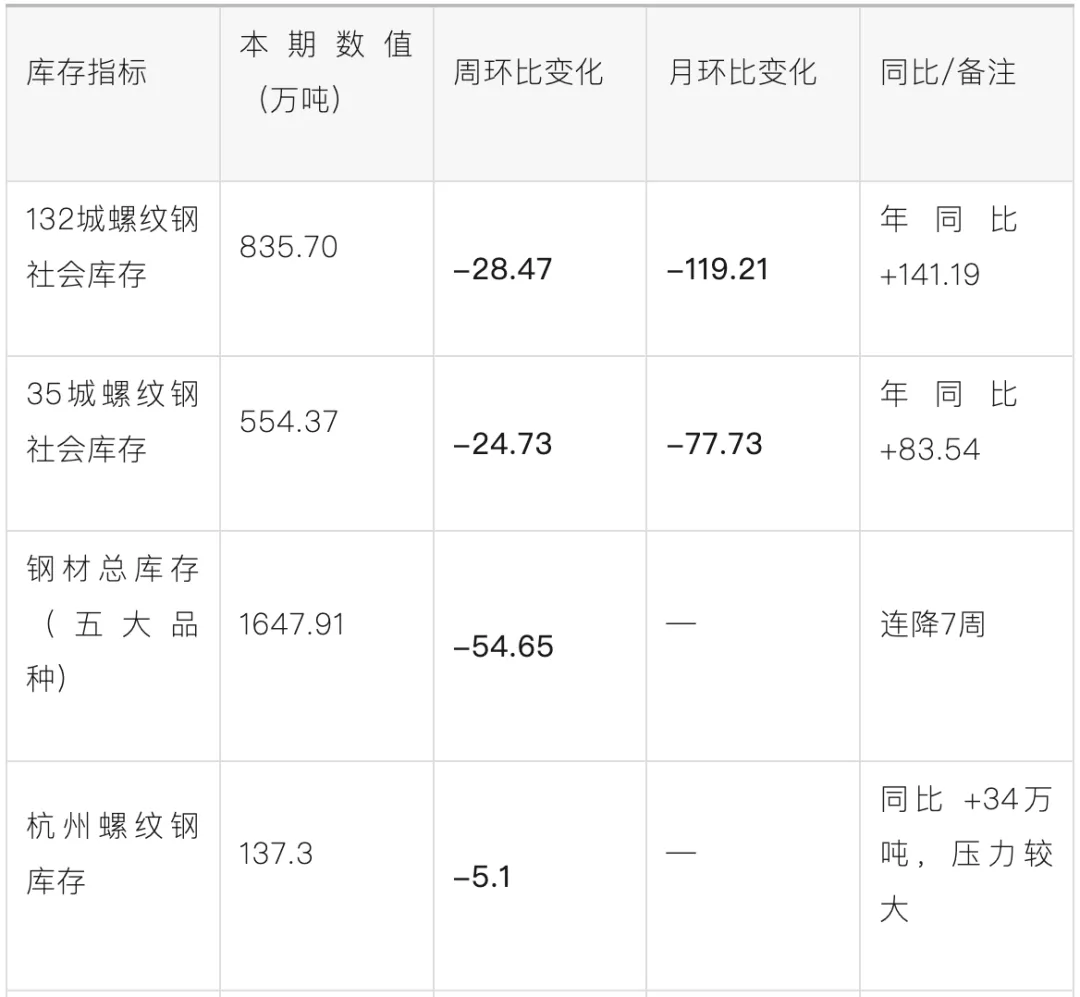

二、库存变化情况

本周钢材社会库存延续去化态势,总库存已连续7周下降,但区域结构性矛盾依然突出。具体库存变化如下:

库存结构特征:华北(天津、北京)库存处于低位,部分规格资源紧缺,对价格形成有力支撑;华东(杭州、上海)库存同比增幅明显,去库节奏慢于往年,成为压制区域价格上行的主要因素;西南地区库存小幅累积,反映需求释放不足。这一“冰火两重天”的库存格局与宏观报告预判完全一致。

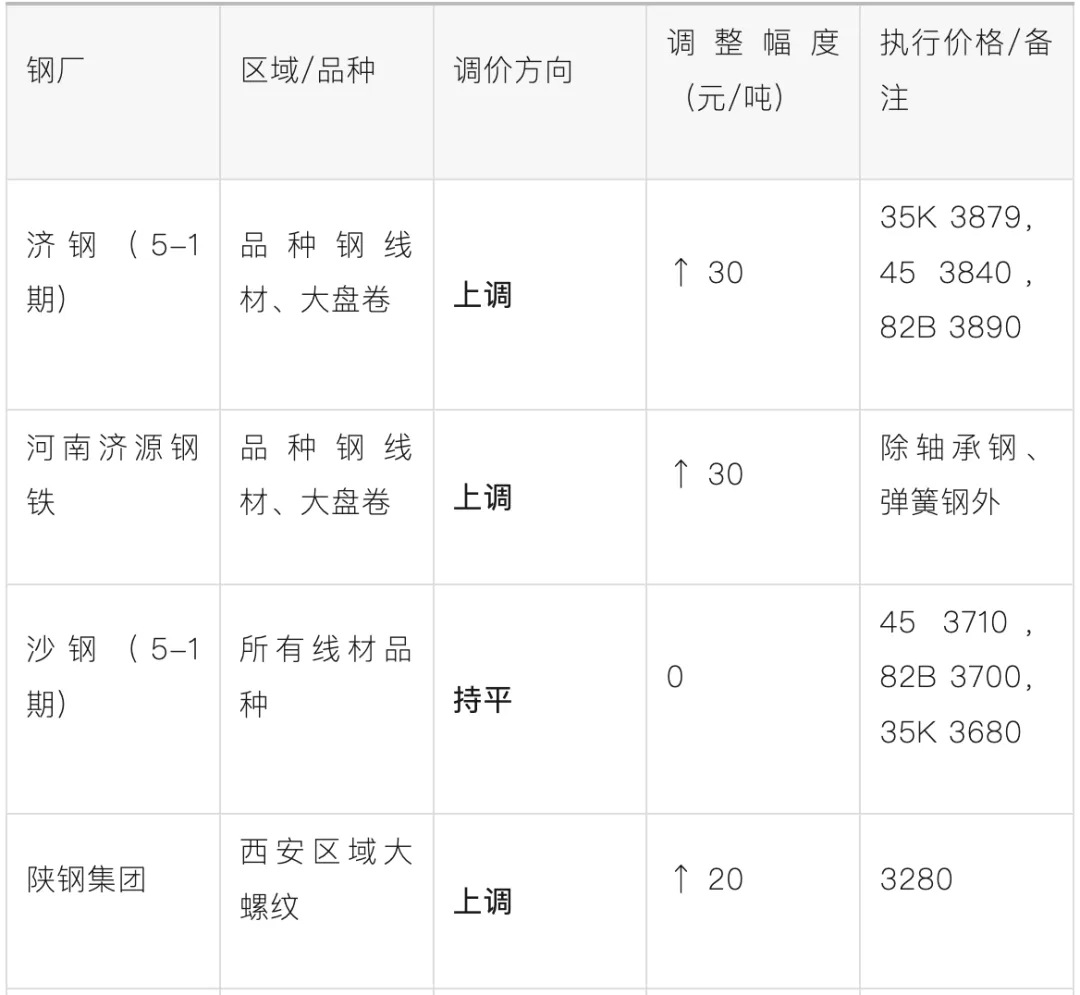

三、各钢厂调价信息

本周钢厂调价呈现“普调上涨、规格加价、控量挺价”三大特征,表明在成本推动与库存分化背景下,钢厂挺价意愿强烈。具体调价动态如下:

一是普调上涨,多数钢厂对品种线材及建筑钢材上调20—30元/吨,与成本推动及库存低位相符;

二是规格加价,陕钢、酒钢、宁夏钢铁等对Φ20规格加价50元/吨,旨在优化组距价差、提升利润;

三是控量挺价,永钢5月上旬发货折扣仅2折,供给端收缩预期明确,符合中钢协“自律控产降库存”的要求。

四、重要政策/事件影响

本周宏观政策与地缘事件密集,对钢铁市场形成多维度影响。以下为关键政策/事件及其影响评估:

综合影响评估:国内政策面以“稳增长、调结构”为主线,设备更新资金加速落地、区域规划利好频出,为用钢需求提供韧性;外部环境则面临中东地缘冲突、能源成本高企、贸易壁垒升级三重压力,形成“内稳外忧”的格局。

市场运行与宏观预期基本相符,强度上略偏谨慎,反映出终端对远期不确定性的保留态度。

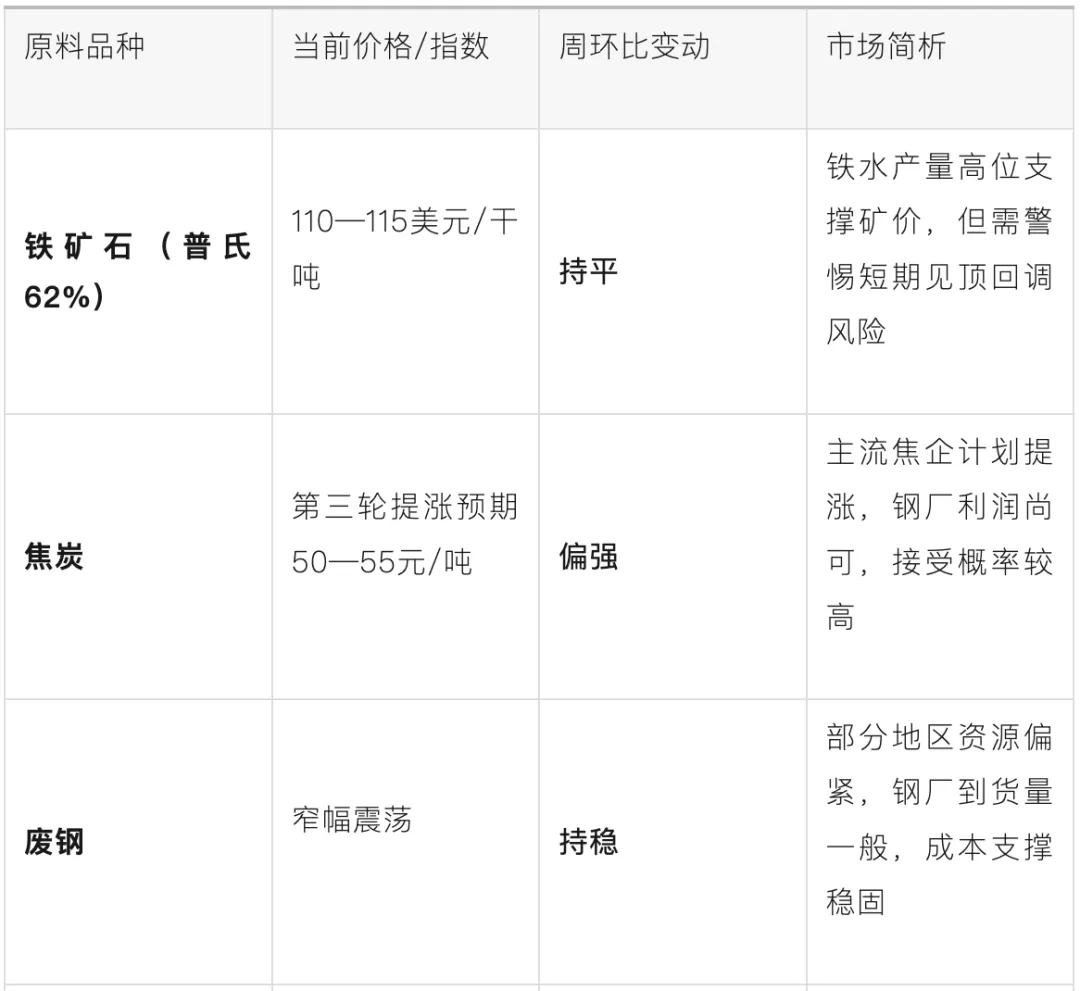

五、原材料价格波动

本周原材料市场整体偏强运行,成本端对钢价形成坚实支撑。具体品种表现如下:

成本传导逻辑:铁矿石价格高位运行、焦炭提涨预期强烈、废钢资源偏紧,叠加能源与海运成本因中东局势飙升,钢材生产成本重心明显上移。

宏观报告预判的“成本支撑强化”正在兑现,但终端需求难以完全承接成本传导,吨钢利润维持低位,钢厂盈利压力不减。

六、需求端变化信息

本周需求端呈现“节前补库分化、区域差异明显、整体弱复苏”的特征,与宏观报告“内需温和回升、房地产用钢仍处底部但降幅收窄”的判断一致。

五一假期前最后一周,下游工地及终端存在补库需求,但整体释放力度偏弱。全国建筑钢材日均成交约10.2万吨,周环比回落20%,绝对量尚可,但同比仍显低迷。

华中(长沙、武汉)、西北(兰州、西安)受钢厂挺价及节前备货驱动。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。