万亿赛道启航:2031年中国生物制造市场将超230亿,核心机遇与挑战全解析

1. 行业定义与战略重要性

核心定义:本报告聚焦的“生物制造”特指以玉米芯、秸秆等农林废弃物为原料,生产功能糖(木糖、L-阿拉伯糖等)、生物基材料及绿色化学品的产业。

战略地位:该行业已被国家明确为战略性新兴产业和“十五五”规划重点培育的未来产业,是落实“双碳”战略、保障粮食安全、构建循环经济的关键路径。

2. 产业链全景分析

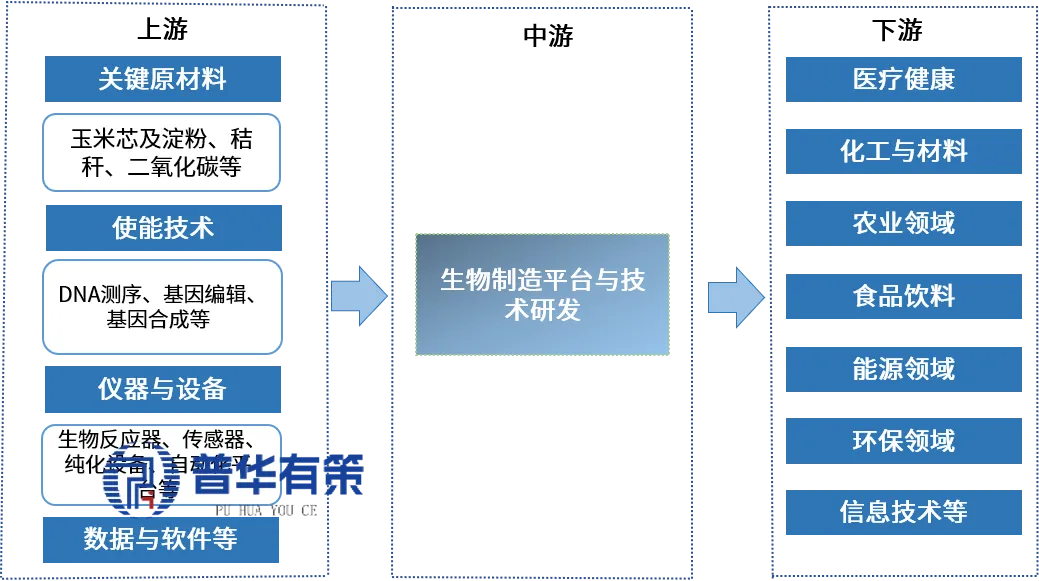

生物制造行业产业链全景图

资料来源:普华有策

上游(基础与原料):主要包括生物质原料(玉米芯、秸秆等)、仪器设备(生物反应器、分离纯化设备)、使能技术(基因编辑、酶工程)及数据软件(AI、生物信息学)。该环节是技术壁垒和价值链的起点。

中游(核心制造):生物制造平台与产品制造环节。利用上游技术,通过发酵、催化、分离等工艺,将原料转化为高附加值产品,如功能糖、生物基化学品、生物材料等。这是技术集成与规模化生产的核心。

下游(应用市场):产品广泛应用于医疗健康(生物制药)、化工与材料(生物基塑料、环保树脂)、食品农业(功能食品、饲料添加剂)、能源环保(生物燃料)等领域。下游需求是驱动整个产业链发展的最终动力。

3. 市场现状与增长前景

市场规模:中国生物制造市场处于快速成长期。2024年市场规模约为121.8亿元,预计到2031年将超过230亿元,年复合增长率维持在10% 左右。

增长驱动:主要得益于消费者对健康(低糖、功能食品)的关注、下游应用领域(生物医药、化工)的需求扩张,以及国家产业政策的强力引导。

4. 竞争格局与经营模式

竞争格局:行业呈现 “龙头引领、梯队分化” 的格局。第一梯队(如圣泉集团、华康股份)通过全产业链一体化构筑优势;第二梯队(如保龄宝、三元生物)在细分领域(如赤藓糖醇、阿洛酮糖)占据主导。

经营模式:成功企业的模式可概括为 “一体两翼”:以自主核心技术(如生物质精炼)为盈利根本;上游建立规模化、数字化的原料收储体系;下游采取 “直销+经销” 的全球布局,深度绑定大客户。

5. 核心挑战与现存问题

技术瓶颈:中试放大环节是“死亡谷”,实验室成果向工业化生产转化困难。同时,AI与合成生物学的深度融合不足,高端菌种、酶制剂等底层核心技术存在短板。

原料与经济性:非粮原料(秸秆)的收集、储运成本高,供应稳定性差,其商业化的经济账尚未完全算清,成本竞争力弱于传统石油基产品。

市场竞争:部分热门赛道(如氨基酸、维生素)已出现产能过剩和激烈价格战,竞争环境趋向“内卷”。

6. 未来发展趋势与投资方向

技术趋势:合成生物学与人工智能(AI) 的深度融合将成为核心驱动力,用于优化菌种设计、发酵工艺和供应链管理。

发展方向:行业聚焦绿色低碳转型(替代化石原料)、核心技术突破(开发非粮原料利用技术)、产业链协同(构建“农业-工业-环境”循环)。

投资机会:重点关注三大确定性方向——合成生物学研发、生物基材料产业化、以及参与国家级中试平台建设。投资模式包括风险投资(押注初创技术)、战略并购(整合产业链)和知识产权运营。

7. 政策与投资风险

政策红利:国家从“十四五”到“十五五”持续出台连贯的支持政策,重点在于建设中试平台、推行绿色制造和制定标准体系。

投资风险:主要包括技术产业化失败的风险、原料供应链不稳定的风险、政策支持方向变化的风险,以及该领域巨大资本开支带来的资金压力。

本文数据及观点均来自普华有策《2026-2032年生物制造行业市场调研及发展趋势预测报告》。全文200页+