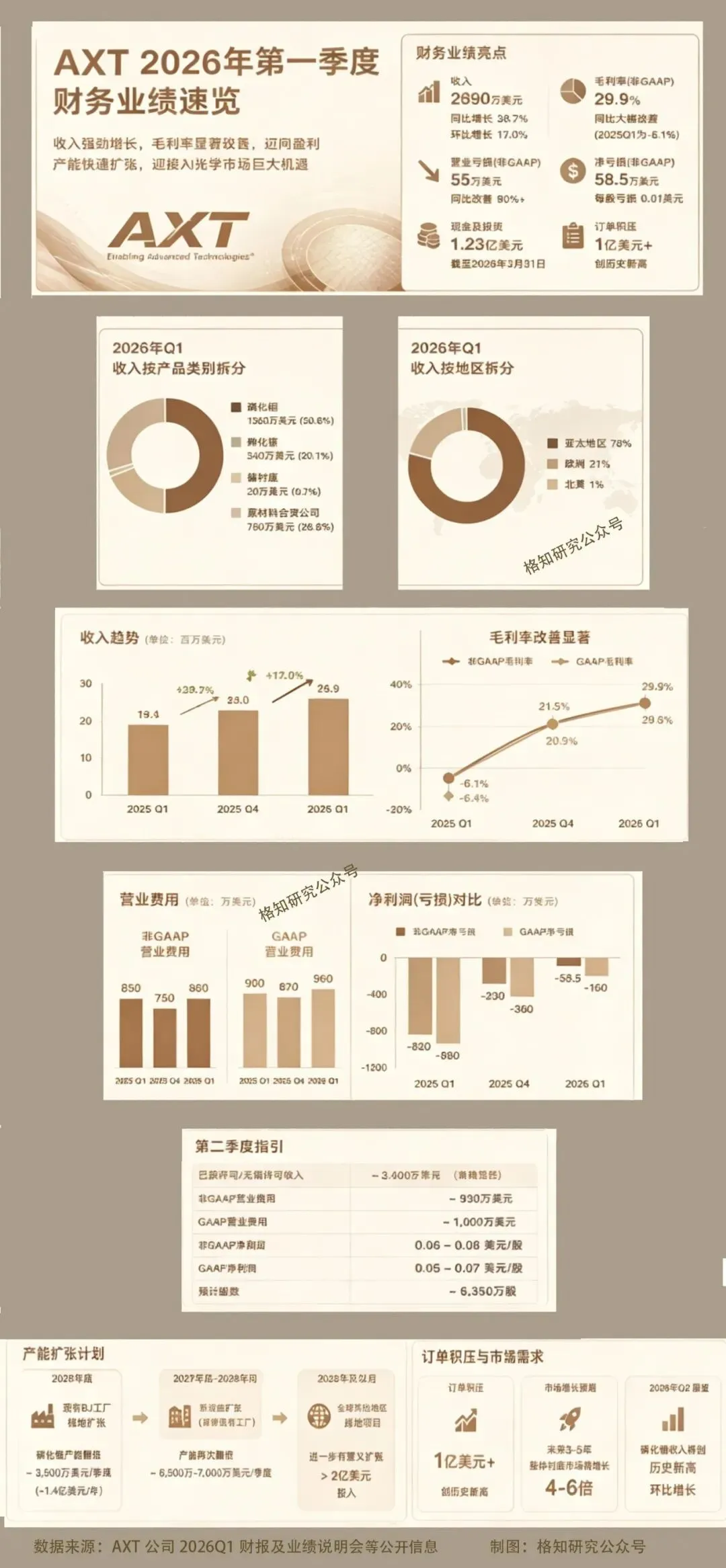

磷化铟需求增长速度、光模块国内市场份额、CPO产业进展…从AXTI 26 Q1 解读出的产业信息与信号

磷化铟行业竞争格局、技术和量产门槛远远优于存储行业,磷化铟衬底的价值量在整个光互联行业中占比很小的,磷化铟价格的大幅上涨,不会对下游造成很大的压力。因此,AXT未来的毛利率会很高。

“我们肯定会跨过 30% 的门槛。过去几年我们一直说,如果收入达到 3000 万美元,并且产品组合较好,我们的毛利率就可以超过 30%。所以,我认为,你可能需要自己判断,但我会建议你把这个数字稍微下调一些。我们可以之后再讨论。不过话虽如此,我们的方向是一致的。毛利率应该会上升,我们对此非常有信心。至于上升速度和具体计算结果,还需要继续观察。但所有指标都完全符合我多年来一直说的情况:产品组合对磷化铟有利,销量也在上升。因此,这对公司内部来说是一次独特的转变,我们对此非常满意,非常满意。”

3、说明会中指出:“在全球范围内,人们越来越意识到稀有材料的重要性,而我们在打造独特一体化供应链方面已经领先了几十年。”

“我们与中国磷化铟激光器市场相关的收入在第一季度较上一季度增长超过一倍,并且预计第二季度将再次翻倍。”

“我们从行业来源以及客户反馈中听到的共同预期是,未来几年光学组件市场将显著增长,在 scale-out 和 scale-up 应用的共同推动下,整体衬底市场将在未来三到五年增长 4 倍至 6 倍。”

打造供应链方面领先了几十年说明磷化铟的供应壁垒非常高,也深刻反映了在某些科技行业存在非常典型的“厚积薄发”的价值增长现象。

如果没有看懂这种现象,就难以看懂市场给科技行业的估值规律。

几十年的厚积就在两三年里薄发出来,这两三年就是这个行业这个公司的历史篇章式的发展机会。

4、800g光芯片才开始应用磷化铟衬底,2026年800g光芯片才开始放量,未来1.6 t 、3.2t 、CPO、6G、太空数据中心光互联,市场空间值得持续期待。

5、在AXT公司相关市场负责人对终端超大规模云厂商需求的一些研判,让我们更加清晰和真实看到磷化铟市场的现状:

“大约三个月前,我开始听到一些一级客户的声音。而现在,我甚至开始听到来自终端超大规模云厂商的声音。换句话说,我们客户的客户,也就是终端用户,也开始关心我们如何建立供应链保障,以支持他们的增长计划。

市场上已经有很多关于超大规模云厂商和硬件公司向我们的客户签订长期供应协议的新闻稿。与此同时,这些超大规模云厂商和硬件公司也在鼓励他们的供应商与 AXT 签订长期供应协议。

这实际上正在推动我们当前关于长期供应协议的很多讨论。当然,这也让我们更加清楚地看到超大规模云厂商侧的市场需求,以及这些需求如何向下传导为对 AXT 的需求。随着我们向高端激光器和探测器等新产品推进,这也给了我们很多关于技术需求的可见度。”

6、有关CPO,AXT公司对此技术路线产生需求拐点的时间节点是2027年,但目前正积极与客户在进行相关的技术研发和量产规划中:

“除了可插拔光模块之外,我们还看到 CPO,也就是共封装光学,正在形成一个非常大的新兴市场。我们正在积极与客户讨论他们的技术要求和时间规划,并相信从 2027 年末及以后开始,这可能会成为我们业务的另一个拐点。”

7、有关当前磷化铟晶圆尺寸的变化趋势,规格越高,壁垒也越高:

“我认为对我们来说,价格机会也来自于我们正在向更大尺寸迁移。正如大家所知道的,一些较小尺寸产品更加传统,对价格更加敏感,也有更多竞争对手能够供应。但当你进入 4 英寸和 6 英寸,并且规格要求更高时,我们就真正能够体现价值。这正是我们产品优势显现的地方。”

“目前仍然有很多 3 英寸需求,特别是用于激光器。因此,硫掺杂在 3 英寸产品上仍然很强劲。激光器用 N 型材料正在向 4 英寸过渡,而高速探测器基本上已经全部过渡到 4 英寸。”

所以,我们现在仍然看到很多 3 英寸需求,也看到很多需求正在向 4 英寸过渡。展望未来,6 英寸当然非常重要,外部有很多兴趣和机会。

但我要说,在当前这个时间点,我们看到的大量生产以及我们的许多产能仍然集中在 3 英寸和 4 英寸,长期计划是在未来大约一年左右向 6 英寸过渡。

“很多客户正在告诉我们,能不能给我们更多 4 英寸产品。6 英寸其实更靠后一点,但客户正在提醒我们,它要来了,它要来了。但 4 英寸是真实发生的。我会说,从晶圆数量角度看,目前 3 英寸和 6 英寸的比例,可能是 4:1,有利于 3 英寸。未来大约 6 个月到一年,从晶圆数量角度看,这一比例可能会变成大约 2:1,仍然有利于 3 英寸。3 英寸在数量上仍然占多数。但由于 4 英寸目前基数较低,所以未来几个季度会快速增长。”

8、有关当前磷化铟对美出口许可的情况:

“我们仍然受到鼓励,继续为美国客户申请出口许可,无论这些客户是在美国本土,还是在其他全球地区。目前,很明显,对于位于其他全球地区的美国客户,我们获得许可相对顺利。但正如 Morris 所说,这并不意味着我们完全停止努力获取美国本土客户的许可。CN SWB 已经就多个美国相关申请联系我们,要求提交更多数据。这给了我们一个鼓励信号,说明他们仍在审查美国本土许可,并且近期仍有可能获得美国许可。正如我所说,我们肯定仍在看这条路径。

与此同时,我们也在全球其他地区供应晶圆。因此,这是一个非常全球化的供应链,也是一个非常全球化的市场。我认为我们正在利用所有可行路径。”

9、洁净室是产能建设的关键,这是半导体行业细分的普遍性问题:

不过,我们的产能扩张是分阶段进行的。例如,有时候洁净室是最关键的,因为如果没有洁净室,就没有地方放设备。所以这比较像离散式扩张。但有些晶体生长产能则更偏渐进式。因此,目前洁净室产能远大于我们的晶体生长产能。

同时推动绿地项目与砷化镓产能转换:

今年主要是增加用于晶体生长的高科技生长设备,包括炉子,以及一些后端抛光设备。我们已有现成场地。这也是我们认为自己具备优势的原因之一。我们当前的磷化铟晶体生长场地还有空间放置更多炉子。

我们正在将 BJ 原来用于砷化镓晶体生长的设施改造为更多磷化铟产能。因此,与未来几年相比,今年的资本开支大概会是 3500 万美元,也可能是 3000 万美元,或者 4000 万美元,大概在这个范围内。坦率地说,我们会尽可能快地、尽可能多地投入,因为我们处在独特位置,能够快速增加产能。

(欢迎在评论区分享您对磷化铟增长前景和价值空间的探讨!数据来自公开资料,产业趋势判断仅供学习交流,不作投资建议。)