XR一周大事件:市场爆发与隐忧并存,巨头战略分化,轻量化与AI成关键

点击蓝字 关注我们

2026年4月的最后一周,XR行业密集发布了多项重要动态:中国市场一季度销量翻倍的亮眼数据;Meta持续数十亿美元的季度亏损;苹果搁置Vision Pro硬件研发;以及多款极致轻量化的AI眼镜新品亮相,这些消息都标志着行业进入了冰火交织的复杂局面。

Part.1

中国市场高歌猛进,但高退货率暴露产品力短板

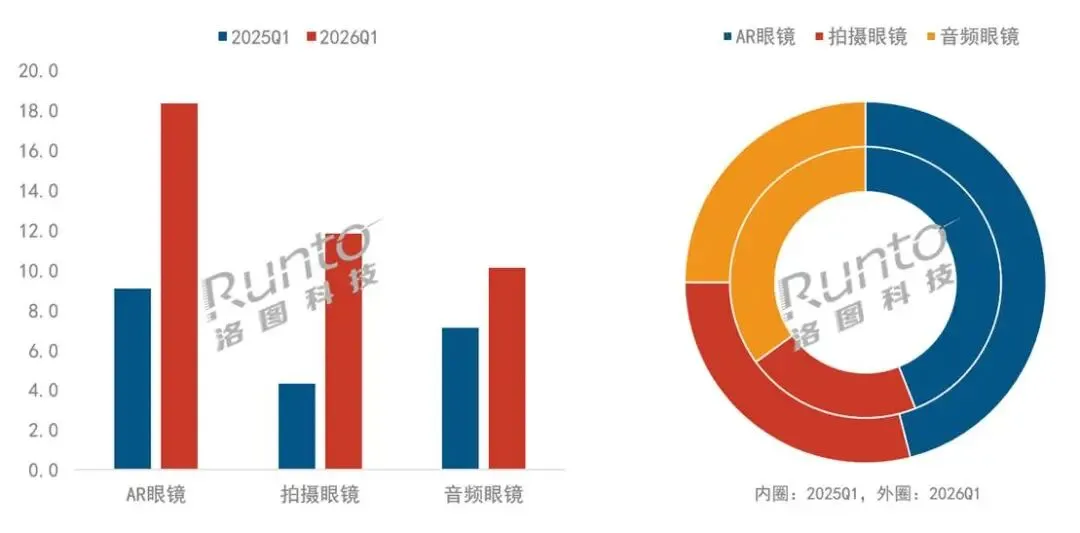

根据洛图科技这周发布的最新数据数据,2026年第一季度中国智能眼镜市场零售量达40.2万台,同比增长96%;零售额8.1亿元,同比增长102%。智能眼镜首次被纳入国家补贴品类,叠加AI技术赋能和佩戴舒适度提升,共同驱动增长。细分品类中,AR眼镜销量18.3万台(+102%),拍摄眼镜11.8万台(+173%),音频眼镜10.1万台(+42%)。

然而,行业退货率高达30%至70%,远超成熟3C产品。核心原因为功能鸡肋、佩戴不适,当前增长仍较多依赖消费者尝鲜心理。“百镜大战”导致产品良莠不齐,功能实用性与刚需场景依然缺失,隐私安全风险日益凸显。

评论:国内智能眼镜的销量翻倍固然亮眼,但七成的退货率意味着大量产品在用户手中只停留了几天。智能眼镜尚未找到真正的“必买理由”,行业需要从“卖概念”转向“卖体验”,否则这样的高增长很难持续。

Part.2

巨头战略分化:Meta持续“烧钱”,苹果务实转向

本周消息,Meta一季度财报显示,公司营收563.11亿美元(+33%),净利润267.73亿美元(+61%)。广告业务量价齐升,但Reality Labs部门季度营收仅4.02亿美元,运营亏损40.28亿美元(约294亿元人民币)。

亏损同比略有收窄,但扎克伯格并未减速。一季度资本支出高达198.40亿美元,全年预计1250至1450亿美元,主要用于AI基础设施。

苹果方面,截至2026年4月已搁置当前形态的Vision Pro新款硬件研发,原团队成员被分配至AI与Siri等部门。虽然2025年10月已推出M5芯片更新型号,但公司认为需等待更小更轻的高性能组件成熟,再进行更深入的研发。

但这并不代表苹果放弃了Vision Pro。目前,visionOS继续更新,官网仍有超200个相关招聘岗位,长期的发展愿景没有改变,VR/MR体验依旧是苹果未来的研发方向之一。

再看国内企业。Rokid近期加速出海,在浙江德清接待联合国副秘书长,展示实时翻译功能。

据Counterpoint数据,2025年全球AR智能眼镜出货量增长98%,Rokid被列为出货量领先的OEM。4月29日Rokid在欧洲发布旗舰产品,后续将进入印尼、韩国、澳大利亚。国内渠道方面,毛源昌眼镜与Rokid在杭州开设全国首家智能眼镜验配一体概念店,只销售Rokid产品。

评论:Meta用广告利润为元宇宙梦想输血,苹果则选择“等风来”。两种路径没有绝对对错,但苹果的务实收缩表明,当前技术远未达到消费级理想形态。而Rokid在海外和渠道上的布局,则体现了中国厂商的灵活与执行力。

Part.3

产品与技术越发趋向极致轻量化、主动AI与供应链垂直整合

本周,有多款新品集中发布,一些预告已久的产品也有新消息透露。

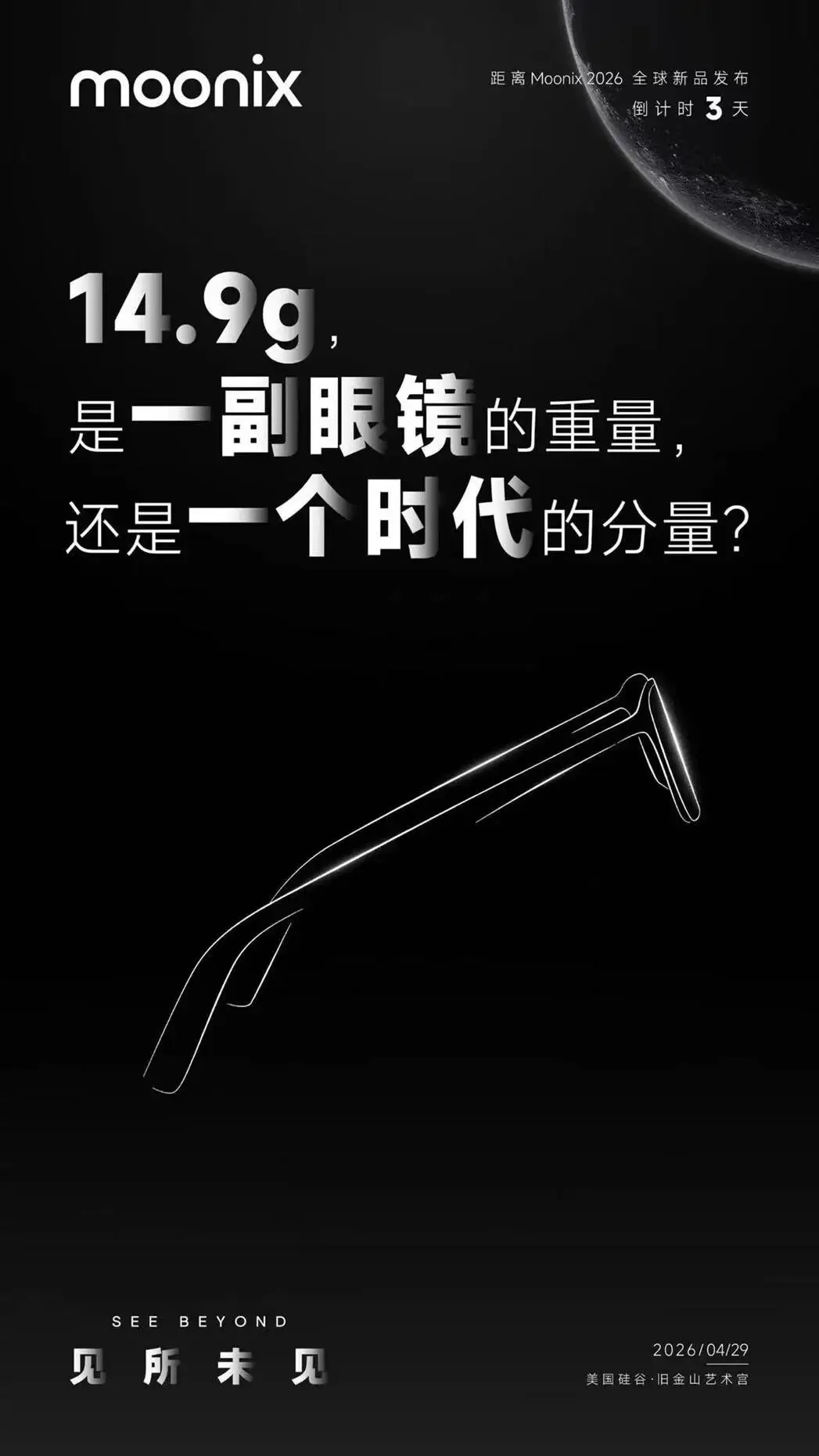

心眸科技推出Moonix AI眼镜,标准版仅重14.9克,Pro版19.9克,镜腿厚度4毫米。标准版搭载6麦克风,Pro版额外配备2K摄像头,综合续航16小时。该产品号称全球首款基于个人数据的主动式AI眼镜,无需唤醒指令,可自动生成会议纪要、剪辑VLOG。标准版6月发售,Pro版8月发售。

极米孵化的MemoMind One开启预购,5月28日Kickstarter众筹。该眼镜通过隐蔽显示屏、扬声器和麦克风实现免提AI辅助,支持实时问答、同声传译、语音记录及会议摘要。标准版599美元。以色列Everysight的Maverick眼镜(47克,全彩显示,支持眼动追踪)在Kickstarter众筹破百万美元。

三星Galaxy Glasses渲染图被曝光,该产品重量约50克,光致变色镜片,与Warby Parker和Gentle Monster合作设计镜框。入门款无显示屏,定价379-499美元,2026年发布;高配款内置micro-LED显示屏,600-900美元,2027年登场,均搭载Android XR和Gemini AI。

供应链方面,视涯科技IPO募资中16.09亿元用于硅基OLED产线扩建,一季度营收1.76亿元(+247%),毛利率69.5%;

此外,奥视微科技投资4000万元在无锡建设微显示光引擎中心;Cellid为佐臻科技J9眼镜提供波导镜片,支持眼动追踪注视控制。

评论:14.9克智能眼镜的出现将“佩戴无感”推向了新高度,而AI交互从“唤醒-指令”转向“主动服务”虽然方向正确,但这一转变对端侧算力和隐私保护提出了更高要求。与此同时,供应链的垂直整合正在加速,有望推动核心部件成本逐步下降。

Part.4

应用场景方面,B端医疗与文旅体验仍是最优的落地方向

从这周消息看,B端医疗和文旅仍是XR技术落地的最佳方向。

医疗领域,纽约眼科医生借助Vision Pro和ScopeXR平台完成白内障手术,支持3D可视化和远程协作;

印度理工学院教授研发EchoPulse设备,融合AI与VR自动分析心脏扫描图像,以交互式3D观察心脏活动。

文旅与红色教育方面,延安推出《跟着走·长征》大空间VR体验,30分钟走过长征十个章节,获行业高度评价;山东德州“两河潮生”VR项目入选省级文旅科技推荐目录,试运营以来接待超4万人次,研学占比超六成;

南昌滕王阁的VR/MR沉浸式体验获央视报道;广州友谊国金店开设《唐朝诡事录》VR/MR体验空间;金山岭长城上线亮亮视野AR翻译眼镜,服务国际游客,已延伸至北京首都机场。

评论:B端场景的商业闭环远比C端清晰。医疗手术辅助与文旅体验等应用不追求极致轻量化,而是更看重功能的实用性与场景的不可替代性,这使得XR技术在这些领域更容易实现盈利。

Part.5

行业隐忧:监管收紧、元器件短缺、盈利压力未解

尽管智能眼镜消费端有持续爆发的迹象,但VR/AR行业整体仍面临多重隐忧与挑战。

据这周消息,在AI眼镜产品层面,尽管华为、百度、小米等巨头已纷纷布局,但产品成熟度仍显不足。据证券时报报道,在4月23日举行的集邦咨询新型显示产业研讨会上,多位行业人士指出,轻量化、长续航与高性能之间的矛盾是根本挑战,端侧AI智能水平尚处L2至L3之间,杀手级应用有待突破。

佩戴舒适性、显示效果、热管理与隐私安全等维度也存在明显短板。知名科技记者马克·古尔曼曾爆料苹果首款AI眼镜预计2026年底或2027年初发布,但据产业链人士爆料,由于当前技术尚不够成熟,苹果首款AI眼镜今年或无法实现量产发布。

器件方面,Valve确认Steam Controller于5月4日上市(无内存芯片,避开短缺),但Steam Frame和Steam Machine因RAM和存储涨价无法同步发布,尚无时间表;

恒玄科技一季度营收6.69亿元(-32.72%),净利润8904万元(-53.26%),也受到了存储芯片涨价和国补退坡影响;

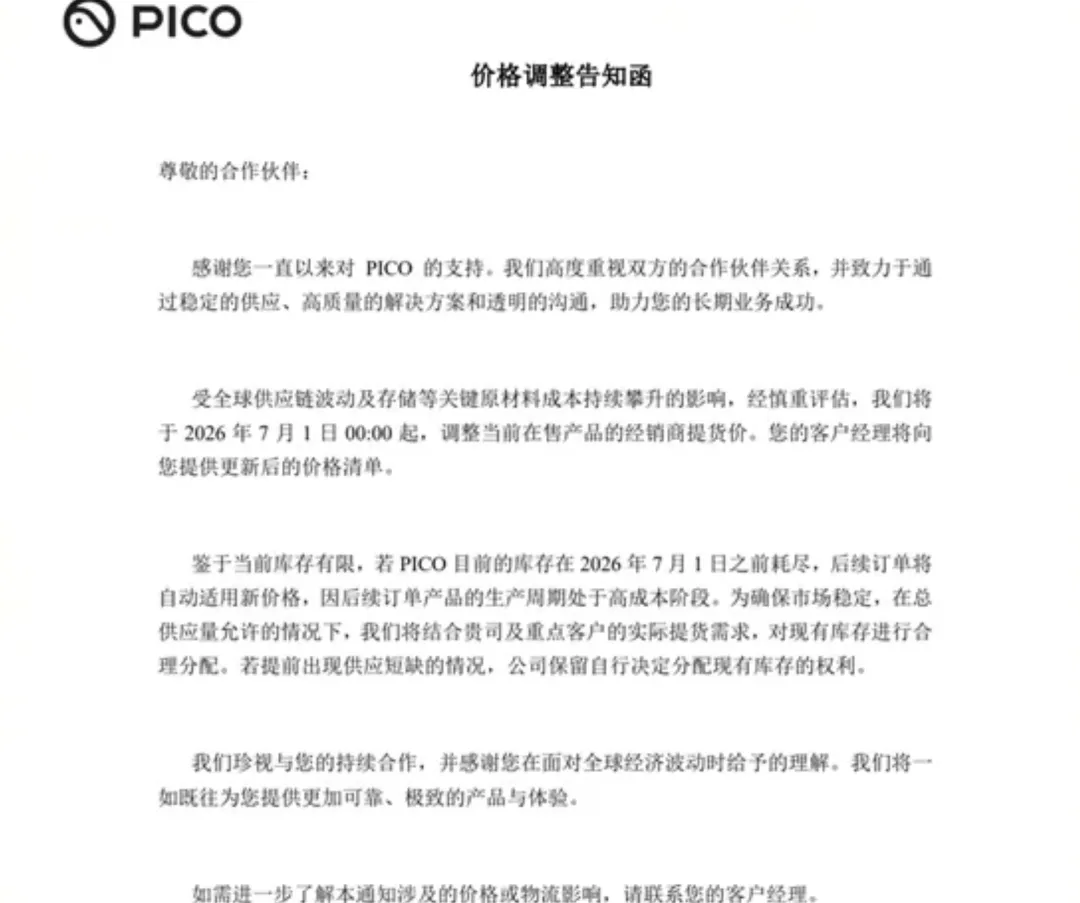

供应链成本压力也在传导至终端渠道。据官方消息,PICO将于7月1日起上调经销商提货价,具体涨幅未披露。这反映出上游元器件涨价已开始影响整机厂商的定价策略。

评论:元器件短缺直接影响了VR硬件的生产与交付,从Steam Frame跳票到PICO涨价,再到苹果高端产品延期,供应链脆弱性已成为制约VR行业发展的关键瓶颈。行业需要建立更稳健的供应链体系,同时接受硬件迭代将比预期更慢的现实。

Part.6

小结

当前,XR行业现在不再只是靠技术推动,而是要看产品和具体使用场景。中国市场的销量增长说明用户愿意尝试,但高退货率说明产品本身还不够好。

而Meta和苹果选择了不同的路线,说明大家都还在摸索当中。

值得注意的是,轻量化和主动式AI是目前行业比较认同的方向,B端应用已经能够实现盈利,但消费端还需要解决根本的体验问题。

未来一年,能够存活下来的产品,一定是佩戴舒适、功能实用、成本控制得当的。

以上就是本周值得关注的XR行业大事件汇总与评论。VRAR星球会第一时间为大家带来行业内的热点资讯,欢迎关注【VRAR星球】公众号及视频号。

获知更多最新行业资讯

扫码加入XR发烧友交流群

商务合作|13146398132

爆料投稿|13146398132

媒体合作|13341147250

VR / AR 星球