利润翻倍!A股市场最赚钱的医疗龙头

药明康德同时是中证医疗指数、中证医药指数的第一大权重股,是投资医药行业必研究的公司之一。公司2025年利润翻倍,业绩非常炸裂,今天一起看看具体情况。

另外,《万能表》2025年数据已基本更新好了。这张表覆盖了A股所有公司的核心数据,从每家公司的营业收入、扣非净利润,到净资产收益率、研发费用等等衡量企业经营能力的数据都整理得清清楚楚;同时做了1、2、3级的清晰行业分类,任何一家公司处于哪个行业,哪个细分领域,有哪些同行业的竞争公司,各自的行业地位高低,有哪些优劣势,都能一目了然。

比如,营业收入排在行业前列,说明公司规模领先;扣非净利润排在前列,说明盈利能力够强;净资产收益率够高,说明资产质量更好;研发费用高,说明公司潜在竞争力更强。评判股票的关键数据,在这张万能表上都一目了然。如果对你投资有所帮助,可长按识别下方二维码,找主任领取。

2025年报

净利润翻倍

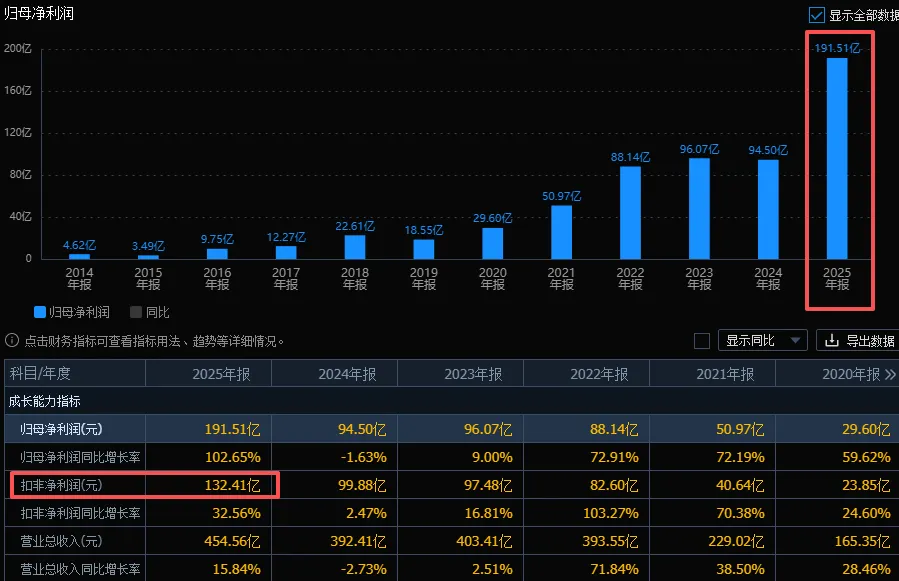

2025年,药明康德实现营收454.56亿元,同比增长15.84%;归母净利润191.51亿元,同比暴涨102.65%。

这是个什么水平?同一年里,迈瑞利润是81亿,市场公认的医药龙头恒瑞医药的利润是77亿。就这么说吧,整个A股医药行业,它说第二,没人敢说第一。但有一点要注意,药明康德净利润中包含出售WuXi XDC股权及剥离临床业务带来的56亿元非经常性收益,扣非净利润132.41亿元,同比增长32.56%。扣非后在行业里依然是断层的领先。

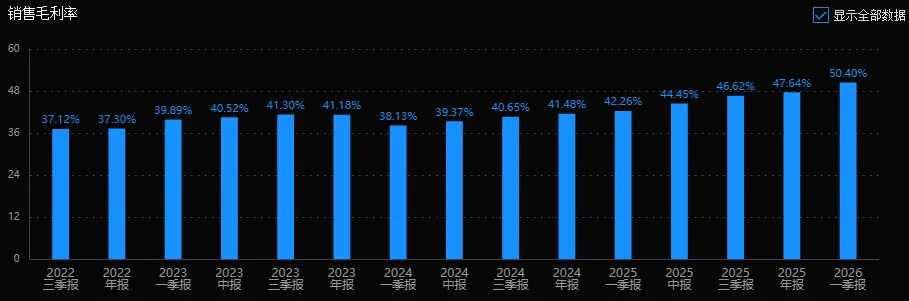

主要得益于临床后期及商业化项目占比提升,以及生产效率优化,公司盈利能力指标稳步提升,2025年毛利率47.64%,提升了6.16个百分点;净利率42.53%,提升了5.38个点。

核心业务中,化学业务是公司的第一大支柱,2025年收入364.66亿元,同比增长25.52%,其中TIDES(寡核苷酸和多肽)业务收入113.7亿元,大增96%,成为增长引擎。

测试和生物学业务分别增长4.69%和5.24%,呈现修复性增长,这两个业务占比不大,整体影响也比较小。

去年GLP-1类减肥药和ADC药物研发井喷,司美格鲁肽、替尔泊肽等重磅产品全球销售额达数百亿美元,带动多肽药物CXO需求激增。药明康德凭借规模化生产能力,正为24款GLP-1药物提供研发生产支持,TIDES业务占到全球临床阶段GLP-1相关市场约25%的份额。

公司前5大客户销售达到218.68亿元,占营业收入48.11%,而且境外收入高达83.5%,其中美国客户收入占比就超70%(312.5亿元,+34.3%),业务集中在境外,客户结构性集中,带来地缘政治风险。

2026一季报

CDMO爆发

2026年一季度,药明康德营收124.36亿元,首次单季破百亿,同比增长28.81%,环比第四季度的增速更是超过210%;归母净利润46.52亿元,增长26.68%,扣非净利润42.76亿元增速高达83.56%。

分业务看,化学业务收入106.2亿元,增速达到43.69%。其中,主要受益于GLP-1减肥药、ADC药物等热门管线需求,公司小分子CDMO业务收入69.3亿元,同比暴增80.1%。TIDES(寡核苷酸和多肽)业务收入23.8亿元,预计全年增长40%。测试业务收入11.27亿元,增长27.4%,安全性评价收入增长34.8%。

在手订单597.7亿元,同比增长23.6%,是2025年营收的1.3倍,订单储备充足。经调整Non-IFRS(非国际财务报告准则)净利率提升至37%,盈利能力显著改善。

2026年一季报,药明康德几大业务都是齐头并进,毛利率创下新高,一季度的“开门红”为全年业绩增长奠定了一个好的基础。

今年以来创新药行业在两会期间被定为支柱性产业,九号文件发布全方位支持创新药发展。

2026年一季度,国内医疗健康领域一级市场投融资额达248亿元,同比大增61%;创新药BD交易额突破600亿美元。这些数据都说明了行业的回暖迹象,而药明作为龙头凭借一体化护城河和行业地位,将充分享受行业红利。

估值分析

在公布业绩当天,药明康德股价大幅高开,然后快速封住涨停,H股同日大涨13.57%。目前总市值在3300亿左右,滚动市盈率是16倍PE-TTM,历史百分位不到10%。扣非PE-TTM约为22倍。

药明康德在国际市场上的主要竞争对手Charles River(查尔斯河实验室)2025年亏损了1.44亿美元;Labcorp(莱博科)估值是24倍PE-TTM,2025年归母净利润8.77亿美元,同比增长17.49%。

我们再和A股同行业公司做个横向对比:泰格医药61倍PE-TTM、康龙化成32倍PE-TTM、凯莱英41倍PE-TTM、昭衍新药58倍PE-TTM。药明康德不但赚钱最多,增长最快,市盈率还更低。也可能是大家觉得它规模已经很大了,觉得未来的成长空间有限。

公司上市以来,2018年到2024年,7年的扣非利润年均复合增长率是17.68%。机构预测的2026-2028年净利润复合增长率是18.9%,2026年一致预期净利润(均值)为172.58亿,2027年预测利润(均值)204.7亿。当然也有机构给了更高预期,X泰X通就给了2026年接近200亿的预测,X西更是给到了220亿的利润预期。高盛也曾在今年2月上调了药明康德的评级。

小结

药明康德的优秀毋庸置疑,行业地位极高,业绩稳定,估值不高。公司CRDMO业务模式有很高的壁垒,不仅覆盖药物发现到商业化全流程,而且客户粘性都很强,前十大客户平均合作超12年。

药明康德业绩高增验证了CXO行业复苏的逻辑。在GLP-1减肥药和ADC药物旺盛的需求带动下,TIDES与小分子CDMO成为高增长的双引擎,公司将长期受益于创新药研发外包渗透率的提升,以及行业集中度的提升趋势。

不过公司的瑕疵也很明显,前五大客户占比近50%,对美国市场依赖度高,虽然说“生物安全法案”的利空现在已经基本出清,但潜在的地缘风险始终是没办法被明确排除的。

另外,从2024年924行情以来,公司股价累计涨幅已接近200%,基本反映了去年业绩的高增长,看到业绩翻倍再冲进去,想像科技股那样短期就有翻倍收益是不太可能的。未来股价的表现更多取决于未来几年的业绩表现,每年的收益率大致会和公司利润的年均复合增长率差不多。

我们整理了一张万能表,包含A股所有股票的重要数据,比如每家公司近三年的营业收入、扣非净利润、净资产收益、研发费用等等衡量企业经营能力的数据,同时按照1、2、3级行业分类。

任何一只股票处于哪个行业的哪个细分领域,和同行业的竞争公司对比,它的行业地位如何,有哪些优劣势。如果营业收入够多,说明公司够大;如果扣非净利润够多,说明公司够强;如果净资产收益率够高,说明公司质量更好;如果研发费用够好,说明公司竞争力强。

评判股票的关键数据,在这张万能表上都一目了然。如果你觉得用得上,长按识别下方二维码,找主任领取。