一周市场资讯(2026/4/27-5/3)

引言

股票市场是不确定的,唯一确定的就是它的不确定。正是在市场价格的变动中,社会资源实现了优化配置,金融风险得到了有效分散,也使得富豪与乞丐的身份转换有了可能。于是乎,有人说,爱一个人让他去做股票,因为那是天堂;恨一个人也让他去做股票,因为那是地狱。每日红绿K线交替的背后,是投资者贪婪恐惧情绪的反映,更是各种信息交织碰撞的结果。

本公众号尝试根据公开资料按照如下逻辑对影响A股的信息进行归集整理:地缘政治、世界经济、中国经济、行业与公司、市场改革与发展、市场政策导向、市场舆论与情绪、全球主要市场涨跌、A股估值、融资融券余额对比等。正如“一只蝴蝶在巴西扇动翅膀,可能导致美国德克萨斯州的一场龙卷风”,上述信息也会对A股产生扰动。无他,只为交流学习。务必阅读文后提示!

放

假

通

知

一

二

三

四

五

六

日

27

十一

28

十二

29

十三

30

十四

休

1

劳动节

休

2

十六

休

3

十七

休

4

青年节

休

5

立夏

6

二十

7

廿一

8

廿二

9

廿三

10

母亲节

国际劳动节又称“五一国际劳动节”“国际示威游行日”,是世界上80多个国家的全国性节日。定在每年的五月一日。它是全世界劳动人民共同拥有的节日。

01

资讯概览

1. 地缘政治

中美博弈:关税施压与制裁反制

(1) 美国对欧关税波及中国:特朗普宣布对进口自欧盟的汽车和卡车加征25%关税,若在美国本土设厂可豁免。

(2) 美国强化对华科技封锁:美要求芯片设备商停止向华虹公司出口设备;将恒力炼化列入SDN清单。

(3) 中方采取对等反制措施:商务部公布阻断禁令,拒绝承认及执行美方对5家涉伊朗石油中企的制裁;中方牵头人与美方举行视频通话,就经贸限制表达严正关切。

中欧关系:立法限制与投资壁垒

(1) 欧盟推进《工业加速器法案》:对外商投资电池、电动车、光伏及关键原材料行业设置限制性要求,中方建议删除歧视性条款并保留反制权利。

中东局势:伊核博弈与能源通道

(1) 美伊谈判陷入僵局:伊朗提出“三步走”方案(结束侵略-海峡管理-核计划)及14点提议,要求美军撤出、解冻资产;特朗普表示方案未聚焦核问题,对此“不满意”,并保留军事打击选项。

(2) 霍尔木兹海峡控制权争夺:伊朗要求过往船只缴纳通行费并实行新管理机制;美国组建海上联盟施压,威胁若谈判破裂将实施“短促而猛烈”的打击。

(3) 地区冲突外溢:以色列防长称可能再次对伊采取行动;卡塔尔宣布全面恢复全天候海上航运。

亚太及全球地缘

(1) 日本核能力引发关注:中方文件指出日本拥有“核突破”能力,呼吁国际社会警惕。

(2) 台海融合政策升级:福建推进两岸经贸平台升级,上海恢复赴金门、马祖旅游签注。

(3) 阿联酋退出OPEC+:阿联酋宣布退出欧佩克及“欧佩克+”机制,计划提高石油产量,削弱了产油国联盟的控制力。

2. 世界经济

宏观数据与预测

(1) 全球通胀风险加剧:受中东战事影响,世行预测若供应中断持续,全球能源价格将大涨24%,通胀率升至4.4%,经济增长率降至3.1%。

(2) 美国经济数据分化:一季度GDP年化环比增长2%(低于预期);3月核心PCE同比上涨3.2%;初请失业金人数创55年新低。

(3) 欧洲经济景气下滑:欧元区4月经济景气指数大幅下滑至93;德国4月CPI初值同比上涨2.9%。

央行动态与政策

(1) 美联储维持高利率:FOMC以8:4罕见高反对票维持利率3.50%-3.75%不变,声明保留宽松倾向但强调通胀高企。

(2) 全球央行按兵不动:欧央行、英国央行、日本央行均维持利率不变;日本央行将2026财年核心CPI预期大幅上调至2.8%。

市场与行业动态

(1) 美国航空业变局:精神航空因油价上涨及资金链断裂宣布停止运营并启动清盘。

(2) 科技巨头资本开支激增:“七姐妹”除英伟达外六家巨头2026年合计资本支出预计突破7000亿美元。

3. 中国经济

宏观数据与政策定调

(1) 工业利润显著回升:一季度规上工业企业利润同比增长15.5%;电子设备制造业利润翻倍,汽车制造业下降17.7%。

(2) 政治局会议定调:强调实施更加积极的财政政策和适度宽松的货币政策,提出整治“内卷式”竞争,全面实施“人工智能+”行动。

(3) 制造业保持韧性:4月官方制造业PMI为50.3%,新出口订单指数时隔23个月重回扩张区间。

产业与科技政策

(1) 算力与电力协同:能源局将算力设施纳入电力保供重点,推进“算电协同”;国家数据局实施“模数共振”行动。

(2) 航天与商业航天:国家航天局召开圆桌会议;力箭二号超级工厂竣工,迈入批量化生产。

(3) AI治理与规范:中央网信办部署整治AI“魔改”、虚假信息及网络水军专项行动。

区域与地方政策

(1) 粤港澳大湾区建设:广东“十五五”规划将大湾区建设列为重点首位。

(2) 具身智能立法:杭州施行全国首部具身智能机器人地方法规。

(3) 无人驾驶航空器管制:北京全域禁止无人机未经批准飞行,大疆门店启动下架流程。

4. 行业与公司

科技与互联网

(1) AI应用深度落地:苹果iOS27将视觉智能整合进相机;DeepSeek内测识图功能,补齐多模态能力;腾讯云AI产品提价。

(2) 企业动态:华为智界V9预售订单破2.2万台;谷歌与五角大楼签署AI军事应用协议;亚马逊推出自研AI智能体;DeepSeek完成工商变更,创始人持股比例提升至34%。

汽车与新能源

(1) 新能源车交付分化:零跑汽车4月交付刷新纪录,行业整体零售同比下降11%。

(2) 传统车企亏损:日产预计2025财年净亏损5500亿日元;大众一季度营业利润下滑14%。

(3) 价格调整:比亚迪部分车型辅助驾驶选装价格上涨;五粮液拟回购80亿-100亿元股份并注销。

房地产

(1) 政策持续松绑:深圳放宽限购并提高公积金贷款额度;广州、天津、苏州等地出台购房补贴及公积金新政。

(2) 市场表现:香港私人住宅售价指数连升10个月;上海二手房网签量创10年新高。

金融与消费

(1) 外资收购受阻:外资收购Manus项目被发改委依法禁止。

(2) 伯克希尔财报:一季度净利润101.06亿美元,现金储备创纪录达3973.8亿美元;巴菲特退居幕后。

5. 市场发展与改革

资本市场改革

(1) 证券分析师评选新规:新版规范落地,要求评选结果与薪酬脱钩,严打违规拉票。

(2) 北交所发展:上市公司中国家级专精特新“小巨人”占比达六成,盈利效率高于市场平均水平。

债券与商品市场

(1) OPEC+格局生变:阿联酋退出后,OPEC+七国可能象征性增产18.8万桶/日,但受物流限制难以落实。

(2) 黄金需求创新高:一季度全球央行增储黄金244吨,中国黄金需求创同期纪录新高。

对外开放

(1) 外资准入:证监会允许合格境外投资者参与国债期货交易。

6. 政策导向

宏观调控

(1) 财政资金加速下达:2026年第二批915亿元“两新”设备更新资金已下达,带动总投资超3800亿元。

(2) 货币政策工具创新:三部门扩大技改贷款支持范围,覆盖人工智能、设施农业等14个领域。

行业监管

(1) 房地产金融支持:努力稳定房地产市场,着力解决拖欠企业账款问题。

(2) 平台经济与就业:两办发文整治“内卷式”竞争,规范互联网平台用工制度,严防损害新就业群体权益。

(3) 国企改革:企业国有资产法迎来首次修订,完善中国特色现代企业制度。

产业扶持

(1) 中医药融合试点:开展中医药服务消费和服务贸易融合发展试点。

(2) 旅游市场整治:六部门联合整治强迫购物、虚假宣传等乱象。

7. 市场舆论与情绪

机构观点

(1) 中信证券研判:抱团行情结束后超额收益出现在非热门行业;警惕商品波动率下降后基本面定价资金回归;建议坚守中国优势制造,寻找供需缺口品种。

(2) 银行股配置价值:上市银行一季报显示净息收入高景气,机构看好全年绝对收益。

资金流向

(1) 险资加仓银行:中国人寿、长城人寿等一季度新进或增持多家城商行股份。

(2) 外资布局中国资产:QFII一季度新进及增持股票443只;外资机构借道ETF大举买入A股。

(3) 私募调仓:高毅资产邓晓峰减持科技面板股,冯柳减持海康威视;重阳战略新进海康威视。

市场热点

(1) 券商金股出炉:5月安井食品、中际旭创、万华化学获券商推荐度最高。

02

行情回顾

-

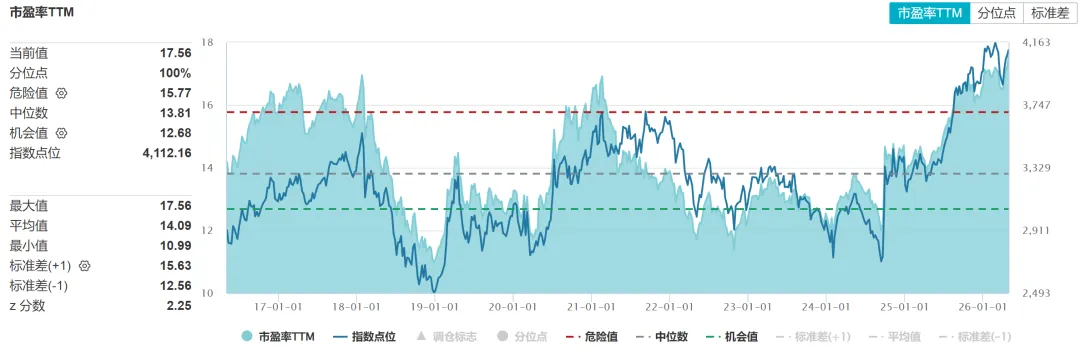

本周A股震荡分化,上证指数全周小幅收涨0.71%至4112.16点,深证成指先扬后抑微跌0.09%,创业板指周初走弱后反弹全周跌0.27%,科创50表现强势周涨幅达5.19%,万得全A周涨0.43%;

-

市场成交额逐日放大,从周一的2.6万亿元增至周四的2.76万亿元。

-

板块轮动剧烈,上半周算力硬件、半导体产业链大涨后周二明显回调,煤炭、券商及CRO概念走强;周三锂电池、光伏、稀土及算力租赁概念接力上涨,周四算力芯片产业链再度爆发,寒武纪涨停重登“股王”,地产、商业航天、锂矿与机器人板块活跃,而光伏、稀土、白酒及电力股则先后走低。

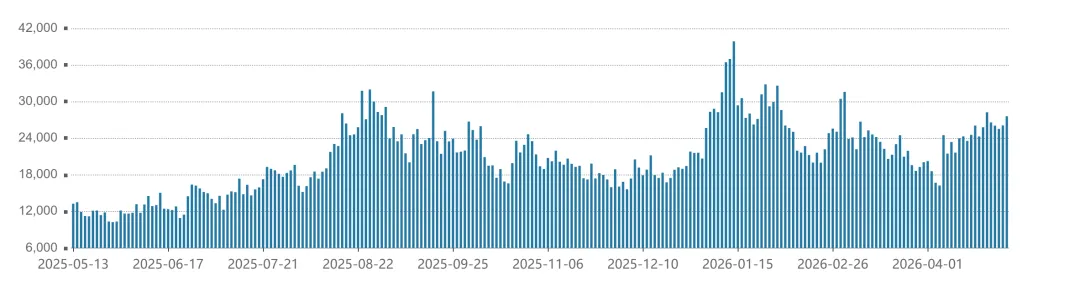

A股成交金额 (亿)

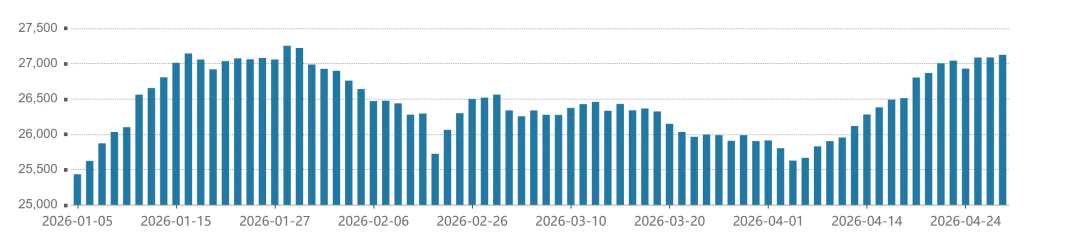

A股融资余额 (亿)

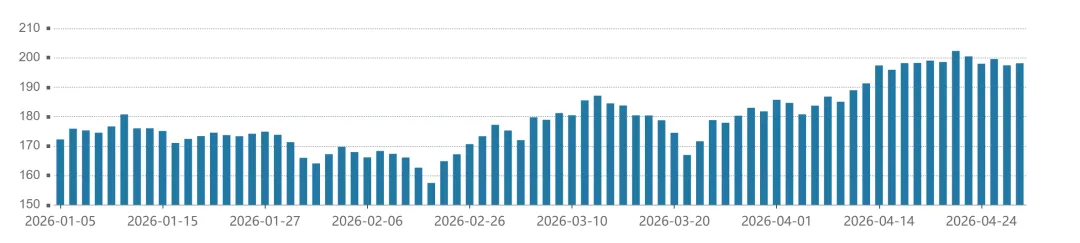

A股融券余额(亿)

数据来源:Wind

03

A股估值

数据区间:截止到2026.4.30

数据来源:Wind

04

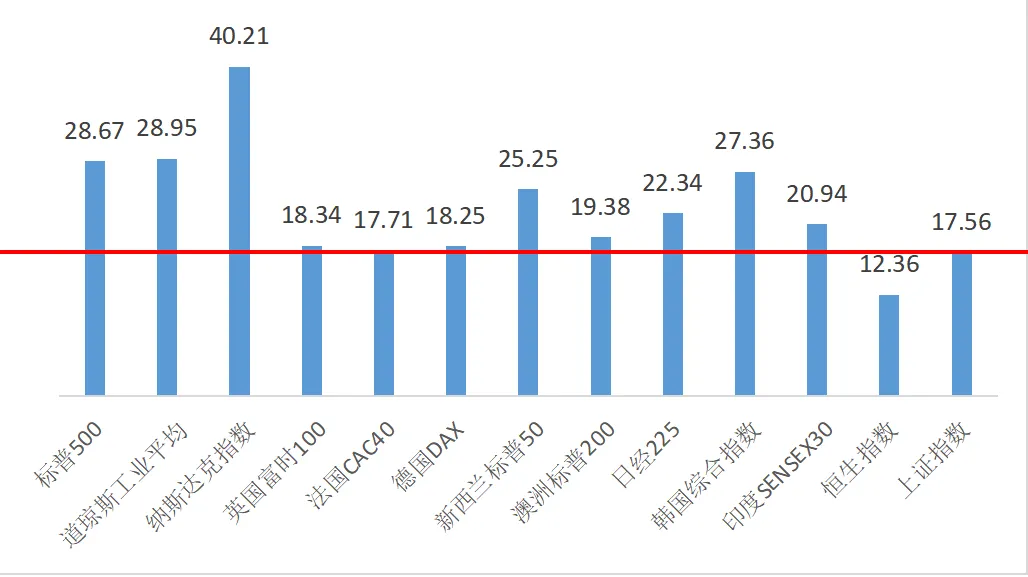

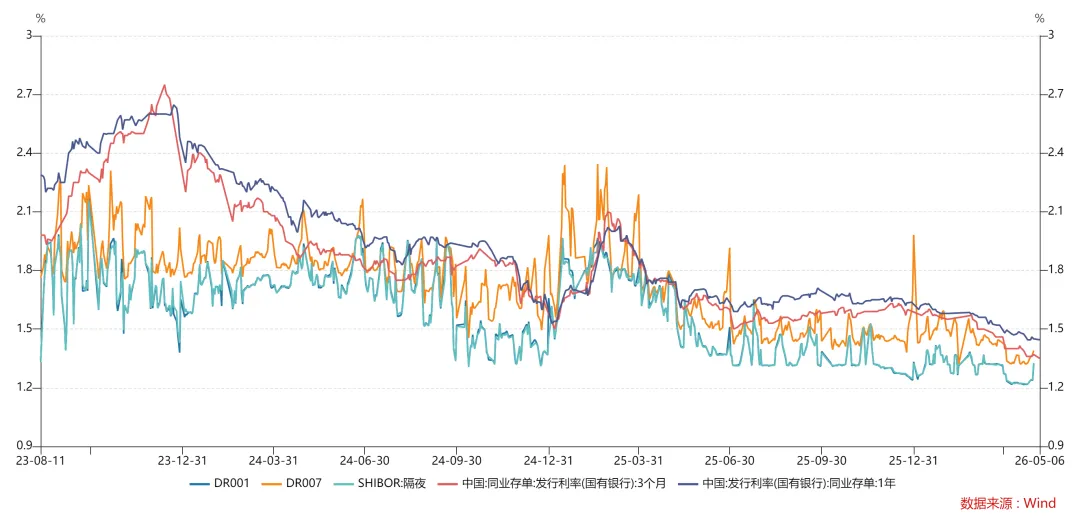

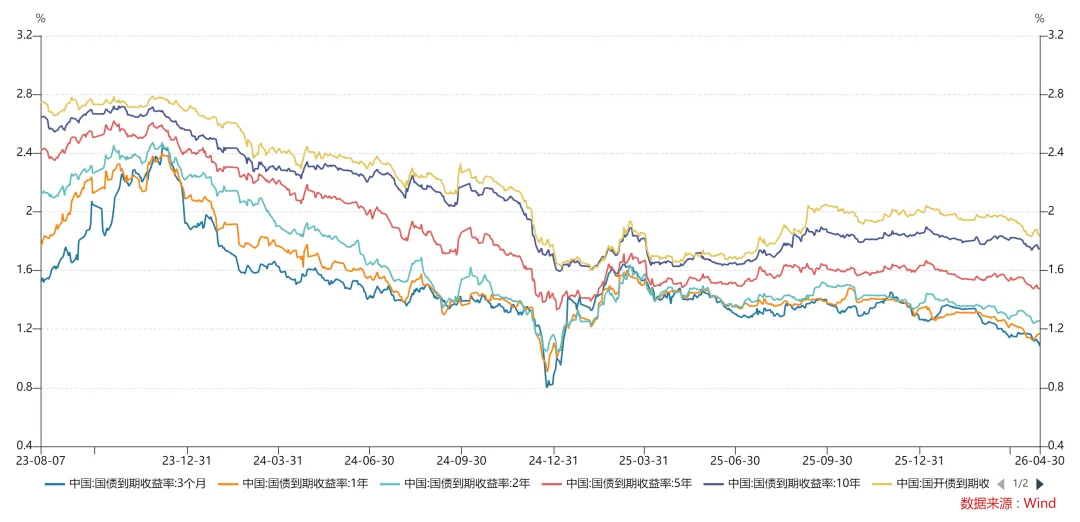

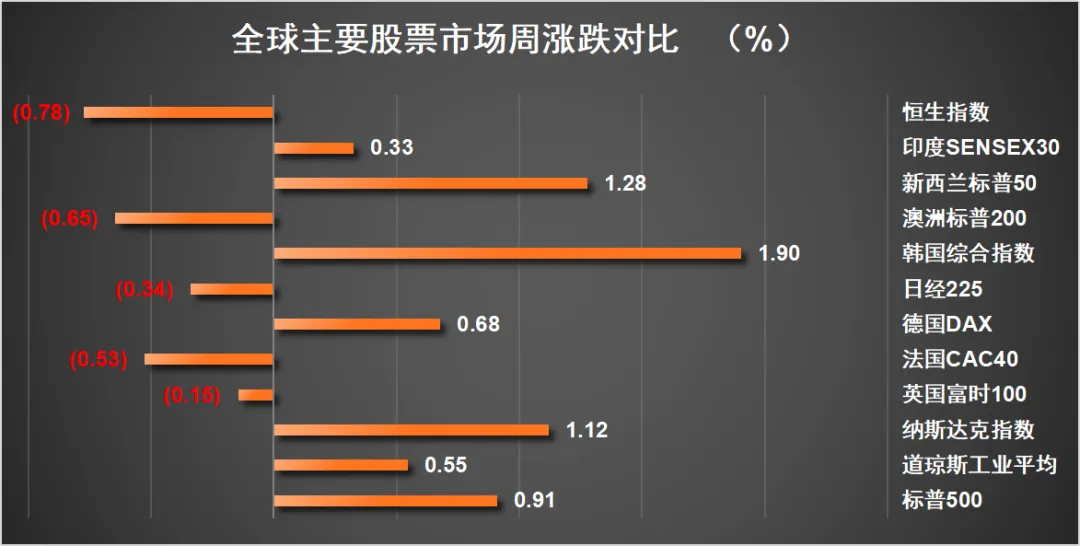

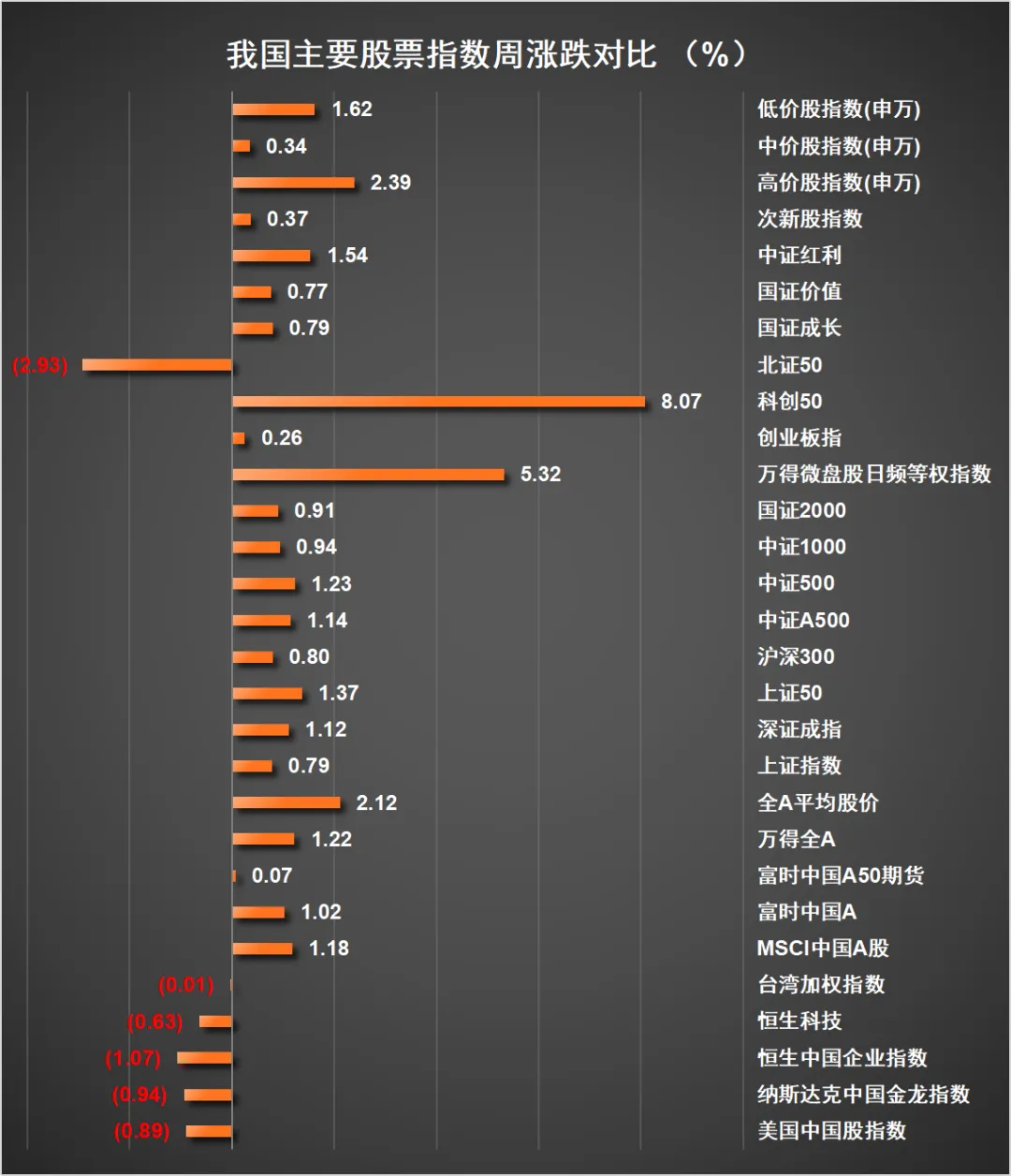

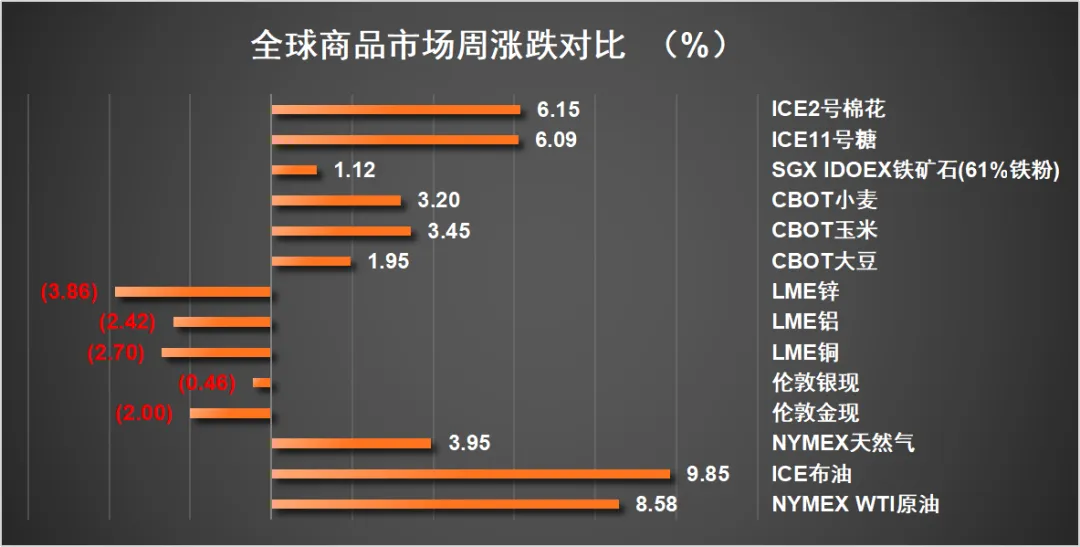

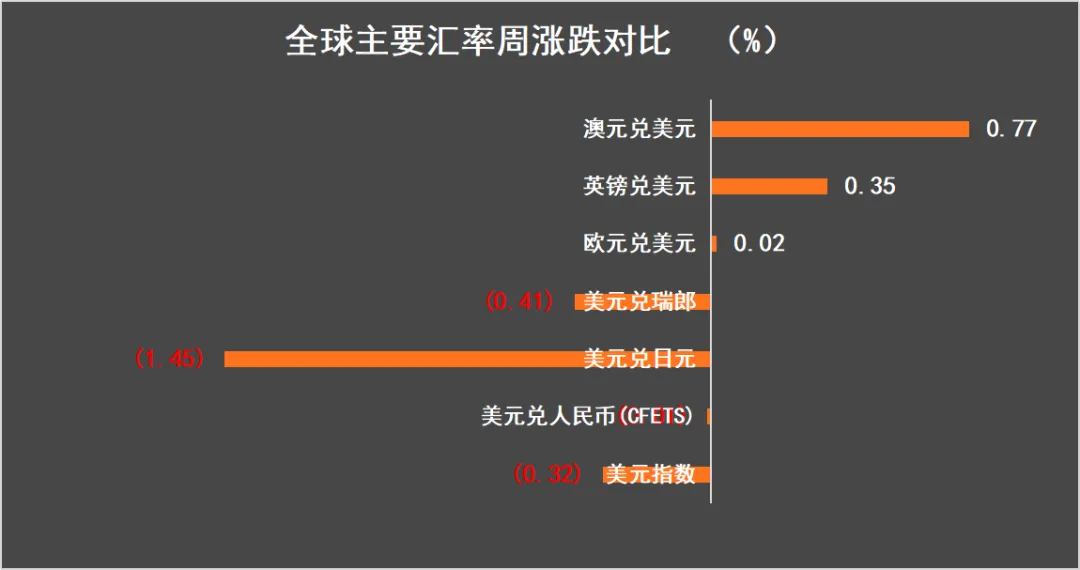

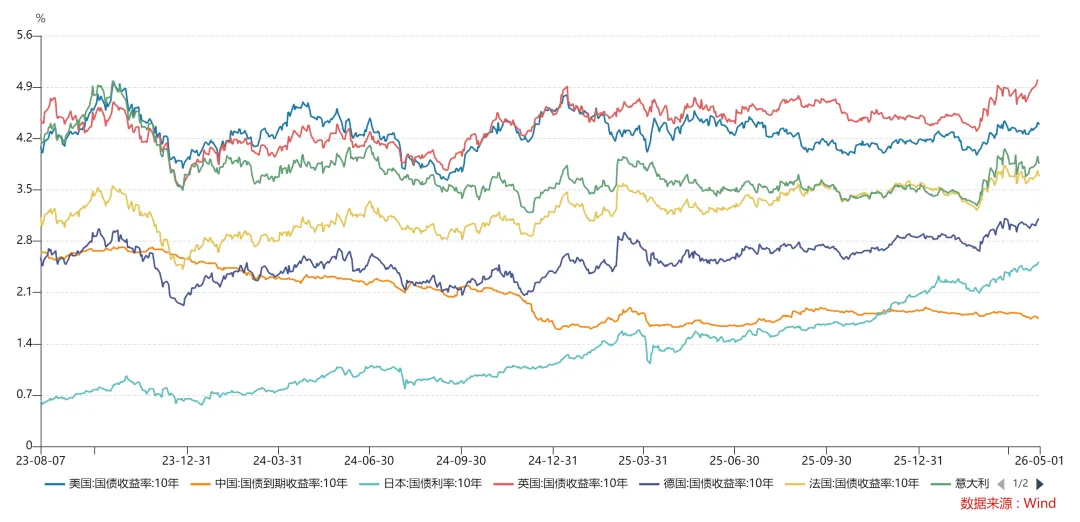

主要金融市场涨跌

数据来源:Wind

重要提醒

本资料仅供交流学习,不用做商业目的,不作为投资决策依据,亦不对使用该资料涉及的信息所产生的的任何直接或间接损失或与此有关的其他损失承担任何责任!

本资料所有信息均来自公开信息,相关信息已在文中给出来源渠道。在信息整理过程中,本公众号作者根据自身理解对原信息进行了适当删减;此外,由于个人知识能力的局限性,对相关信息的逻辑归类可能不严谨,对信息的归集也存在一定滞后性,甚至对重要信息有遗漏。鉴于上述原因,文中信息可能和原信息存在偏差,上述偏差和原信息无关,订阅者若发现请告知,本公众号不胜感激!并将及时更正。