美见观察丨卖25亿花14亿营销,牙膏生意到底赚的是什么钱?

资本盛宴撞上监管紧箍,谁能拿到决赛圈的门票?

2026年3月27日,一家成立仅8年的公司向港交所递交了招股书。它叫小阔科技,旗下拥有网红口腔护理品牌“参半”,2025年营收逼近25亿元,同比增长超过82%,在中国口腔护理市场排名第三,线上牙膏市占率以9.2%登顶。如果成功上市,它将成为“港股口腔护理第一股”。

就在同一个月,《牙膏分类目录(征求意见稿)》重点问题研讨会在京召开,牙膏功效分类与宣称规范进入落地倒计时。

一边是资本盛宴,一边是监管紧箍。这两个几乎同时发生的事件,恰好勾勒出中国口腔护理行业此刻的全部张力。

01

奇点时刻

新势力凭什么虎口夺食?

参半的崛起,是一个典型的“门外汉闯入红海”的故事。

创始人尹阔1989年出生于安徽灵璧县,16岁便南下打工。2018年创立参半品牌时,中国口腔护理市场看起来固若金汤——佳洁士、高露洁盘踞多年,云南白药、冷酸灵各守一方。但尹阔看到了缝隙:传统牙膏口感大同小异,年轻一代需要不一样的产品。他把牙膏定价68至108元,包装设计向护肤品看齐,打出“像护理皮肤一样护理口腔”的定位。

真正让参半起飞的,是2020年的一场豪赌。彼时公司账上只剩1400万元,尹阔把所有资源押注在漱口水上——这个在当时被视为边缘的品类,被参半用果味配方、便携条装重新定义,在小红书和抖音集中种草,80天销售额破亿。

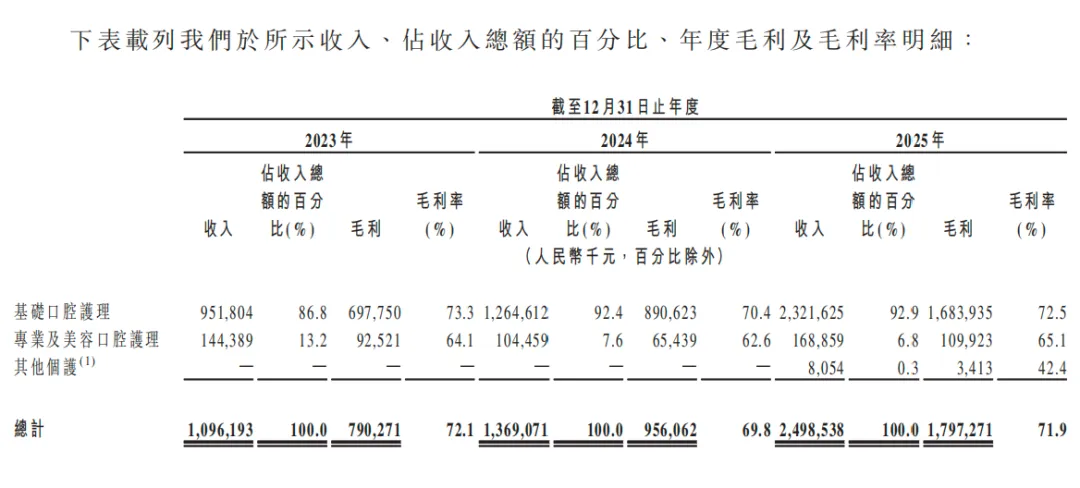

从漱口水切入,参半反攻牙膏主战场。2025年,其牙膏产品贡献了总营收的近93%。按零售额计算,参半在牙膏品牌中以7.8%的市占率位列前三,漱口水品类则以3.7%的份额位居第二。

参半做对了什么?

● 第一,吃准了“功效化”红利。

新一代消费者不再只看牌子,更关心成分和功效。尹阔用更好的摩擦剂(如沸石)替代传统碳酸钙,用植物香精替换传统牙膏味,甚至推出39℃热感牙膏,让冬天刷牙不再酸疼。

● 第二,抓住了渠道变革。

参半是小红书、抖音平台最早一批借内容起势的口腔护理品牌,2023年至2025年线上收入占比虽从94.5%降至80.3%,但仍是增长主引擎。

● 第三,受益于行业高端化趋势。

中国消费者愿意在口腔护理上投入更多——无论是电动牙刷、漱口水还是功效型牙膏,需求正从“刷干净”走向“护得精”。

但招股书也暴露了隐忧。2023年至2025年,小阔科技销售及分销开支累计约30.54亿元,超过同期营收总和的60%。2025年,营销开支占营收比例攀升至55%——消费者每支付10元购买参半产品,约5.5元用于营销。与之形成对照的是,研发开支三年合计不足5400万元,2025年研发费用率仅0.8%。

这并非参半一家的问题,而是整个新锐口腔护理阵营的共性。当流量红利消退、监管逐步收紧,这套“重营销、轻研发”的打法还能跑多久?

02

釜底抽薪

新规重拳如何重塑游戏规则?

答案正在揭晓,速度比想象中更快。

2025年12月1日,国家药监局发布《牙膏分类目录(征求意见稿)》,将牙膏功效限定为八大类:基础清洁、防龋、抑制牙菌斑、抗牙本质敏感、减轻牙龈问题、去渍美白、抗牙石、减轻口臭。企业在备案时,必须在这八类中为产品“对号入座”,生成唯一产品分类编码。

这看似只是技术层面的分类调整,实则是牙膏行业监管逻辑的根本转变。

在宣称管理上,新规首次将牙膏“用语”与“功效”直接绑定。基础清洁、防龋等共识度高的功效,目录列出明确的白名单词汇,企业只能从中选择,不得自行创造概念。有业内专家指出,这样的设计既能避免过去“自创概念”的无序竞争,又不至于完全锁死创新,“本质上是让企业的功效表达回到科学逻辑,而不是营销想象”。

儿童牙膏更是被重点“画红线”:12岁以下产品仅允许宣称基础清洁与防龋两类功效,过去那些打着“抗敏”“美白”“护龈”旗号的儿童产品将被彻底堵住。

如果说新规是泼下的冷水,那么接连被罚的网红品牌就是这场降温中最刺眼的案例。

2025年12月,网红牙膏品牌俊小白因宣称“提高牙釉质硬度3.6倍”“修护牙釉质”被上海市长宁区市场监管局立案调查。而国家药监局备案显示,该产品功效宣称仅为“抗牙本质敏感,清洁”。

牙医指出,“靠刷牙解决牙齿松动甚至破损问题,是完全不可能的”,目前有充分医学证据支持的牙膏功效只有两类:含氟防龋与抗敏。

俊小白并非孤例。2025年11月,BOP波普专研因在直播间宣称“人民日报推荐”且宣传牙膏“1周白3度”,被罚款4.8万元。此前2024年8月,该品牌还因在产品包装上标注“三甲医院临床实证有效”、虚构“口腔医生专家认证”等行为被累计罚款20万元。两年两度被罚,BOP折射出“流量至上”模式在监管收紧下的系统性风险。

这两个案例宣告:靠营销想象力定义产品功效的时代正在终结。“修护牙釉质”“填补牙缝”这类自创概念将不再被允许,唯有能拿出科学循证依据的产品才能拿到“功效时代”的入场券。

03

谁将胜出

大浪淘沙中的路径

站在2026年的节点上,新规与资本正在共同筛选决赛圈玩家。不同阵营的玩家走出了截然不同的路径。

新锐阵营的补课之路。 参半的选择颇具代表性:加速布局线下。2023年至2025年,其线下零售网点已超11万个,线下营收占比从5.5%提升至19.7%。同时推出个护品牌“小箭头”和日化家居品牌“重点POINZ”,试图摆脱对单一品类的依赖。

但这条路并不好走——8年烧出25亿营收的背后,是三年30亿营销费的沉重代价。从“网红”到“品牌”的跨越,关键在于能否把资源从投放转向研发,从流量沉淀为信任。

传统巨头的转身。 云南白药的招数更为稳健。2025年,其健康品事业群实现营收67.5亿元,白药牙膏全渠道市占率稳居第一。2025年上半年,健康品线上销量同比显著提升27%。云南白药从传统电商、即时零售到内容电商全域发力,通过场景化营销和功效科普带动增长。

线下壁垒稳固,线上增速可观——这种“双轮驱动”或许才是穿越周期的底牌。

结语

未来三到五年,口腔护理市场的竞争将从“跑马圈地”转向“精耕细作”。三类玩家最具生命力:有线下壁垒的传统品牌,能平衡研发与营销的新锐品牌,以及真正掌握原料和技术壁垒的供应链玩家。一个微妙的转折正在发生——当新规的紧箍越收越紧,研发投入将是决定谁能“长期存活”的试金石,而非仅仅是一道营销议题。

资本热、监管严、竞争烈——这是2026年中国口腔护理市场最真实的写照。参半的IPO是一场雄心勃勃的成人礼,但它要正面回答的,是一个远比“卖出多少支牙膏”更难的问题:在监管收紧的新秩序里,靠流量驱动的增长还能不能建立真正的品牌?而当新规让功效宣称回归科学,消费者或许会在这场行业洗牌中成为最大的赢家。

文末互动福利

📢

你买牙膏时,最看重什么?是成分功效,还是品牌名气?欢迎在评论区聊聊你的选择。

🎁

为感谢大家的支持,我们特别推出“每周热力互动奖”:

即日起,我们将每周从点赞转发并留下评论的三位朋友中,各送出39度×花间小语玻色因双抗紧致面膜1盒。

💡

互动方式很简单:

文末“点赞”+“推荐”+“留言”,并转发本文至朋友圈或社群。获奖名单于每周一推文末尾公布。

END

推荐阅读

从AR试妆到原子级模拟:美妆×AI全链路战争打响

当代言人翻车,品牌亏掉的远不止一笔代言费

新规落地后“全网最低价”违法了,下一个轮到谁?

采编:Diwaii

文案:Diwaii

设计:Yurili

责编:苏打水