2026最新全球晶圆代工市场研究报告和预测分析解读

大胆预测:在未来2年内,越来越多的先进制程最大的掣肘是在代工的产能,供应的瓶颈!

更多详细内容欢迎各位老铁微信扫码加入芯球获取完整晶圆市场代工和预测报告详读,可能每位行业人士阅读教材的理解程度都是不同的!

一、AI 驱动代工市场进入高强度扩张周期,保供成为全产业链第一优先级

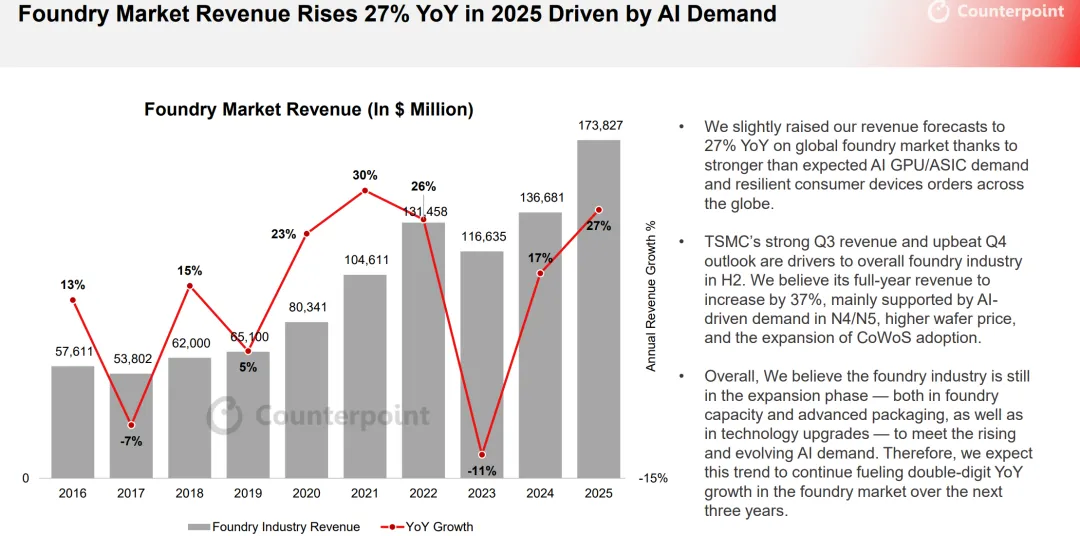

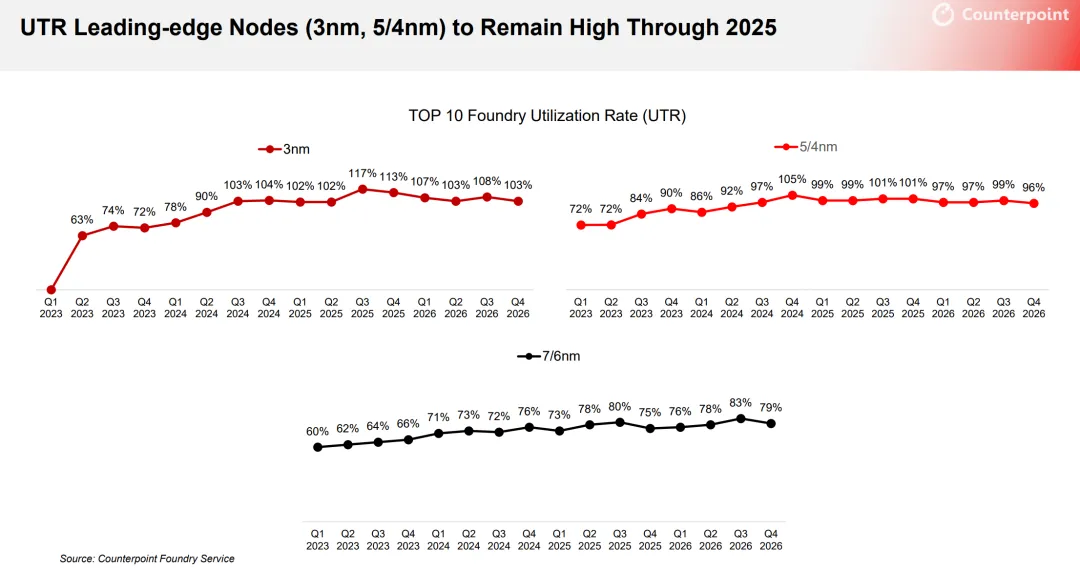

2025 年代工市场营收同比 +27%至1738 亿美元,增长完全由AI GPU/ASIC需求拉动;先进节点(3nm/5/4nm)产能利用率长期满载超 100%,成熟节点(28/22nm)保持75%~84%高稼动,全行业进入供不应求、保供优先的扩张阶段。

先进制程与先进封装(CoWoS)同步紧缺,单一环节瓶颈即导致整体断供。

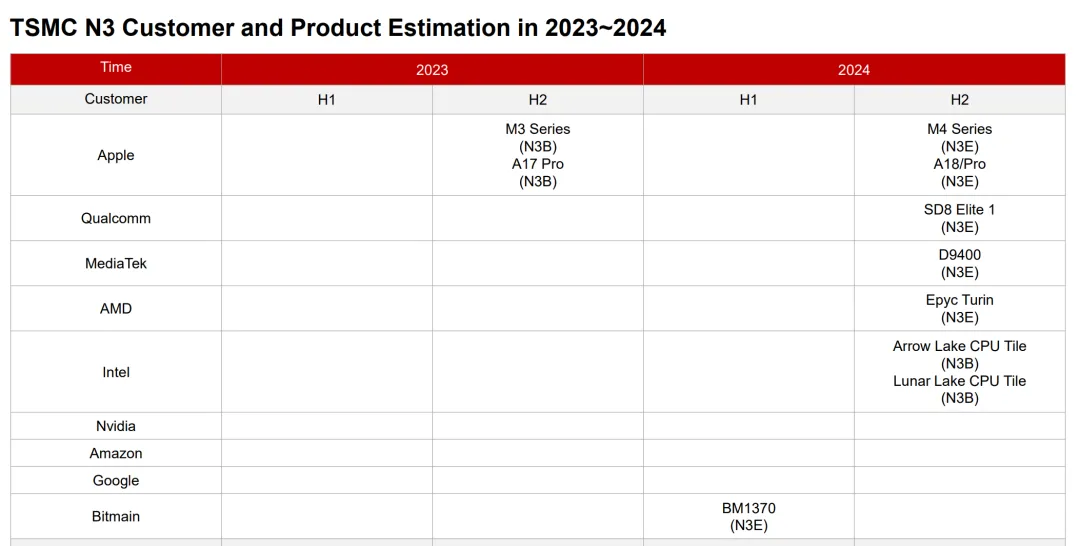

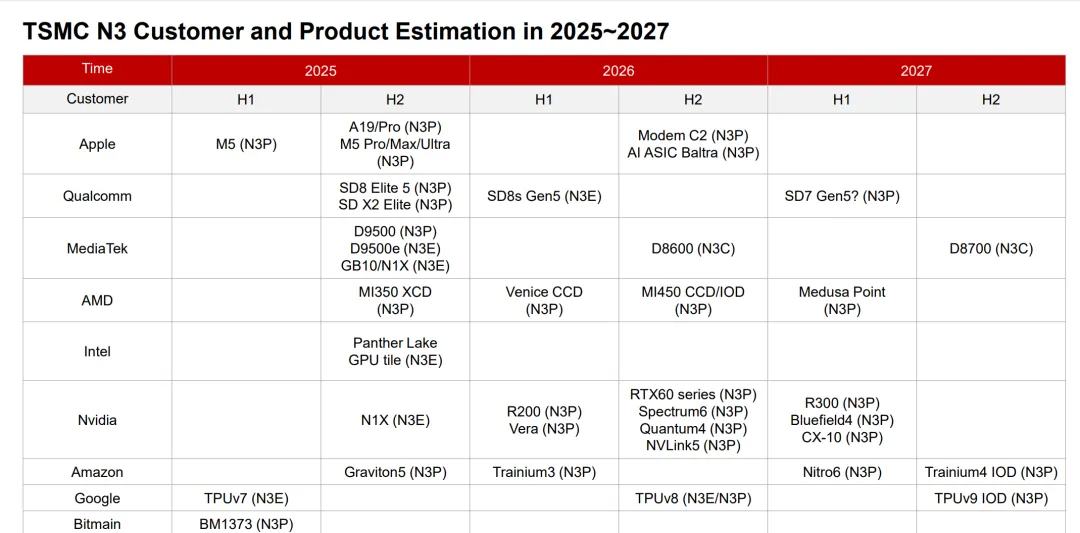

二、台积电绝对垄断先进节点保供权,产能调度成为行业保供总开关

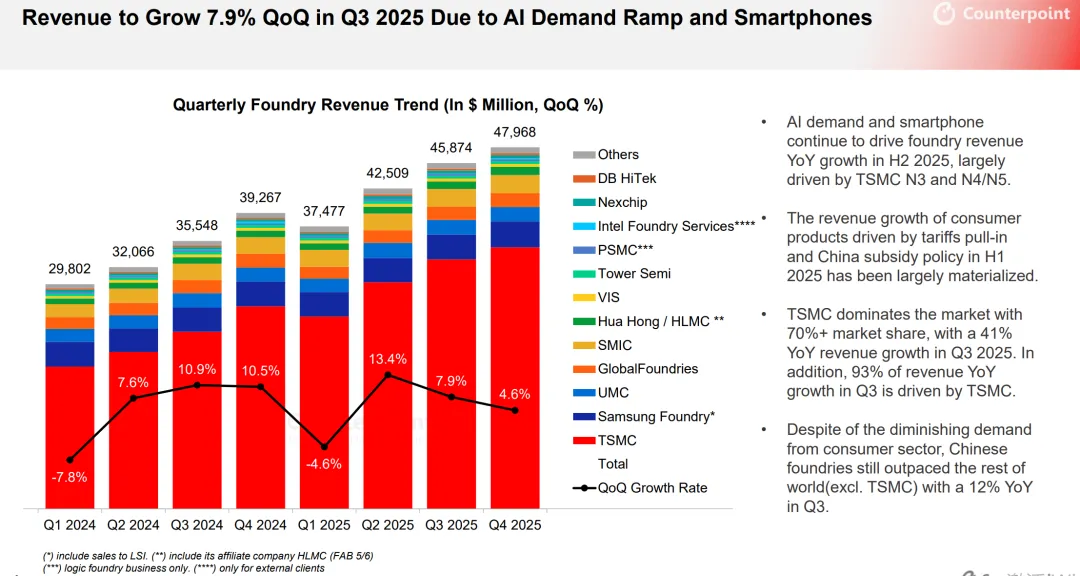

台积电以70%+ 市占主导全球代工,N3/N5/N4 产能满载 103%~117%;2026 年将N7/N6、N5/N4 产能转投 N3,N2 产能 2026 年底达7 万片 / 月,先进节点100% 由台积电定义保供上限。

台积电产能调配 = 全球 AI 芯片保供命脉,转产导致成熟先进节点(N7/N6)结构性缺货。

客户必须提前 12~18 个月锁产能,长约锁量成为保供标配。

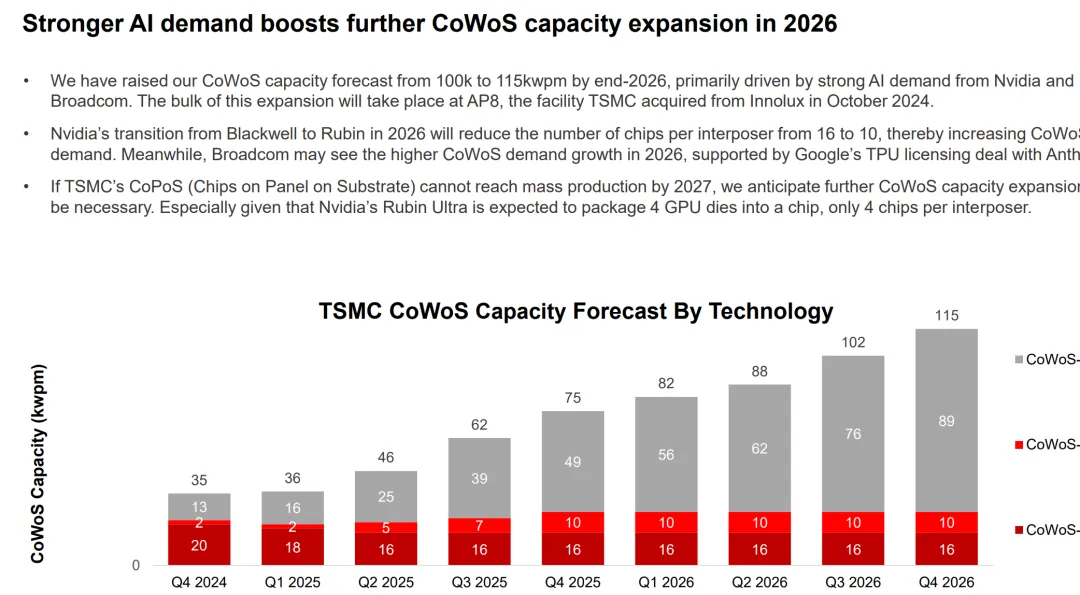

三、先进封装(CoWoS)与前端制程 “双紧缺”,保供从 “晶圆” 延伸至 “系统级封装”

CoWoS 产能 2026 年底上调至11.5 万片 / 月,仍无法满足英伟达 Rubin/Blackwell 与博通需求;CoPoS 量产延迟将进一步加剧 2027 年封装保供压力,先进封装成为比晶圆更紧缺的保供瓶颈。

有晶圆无封装 = 无法出货,封装保供能力直接决定终端交付量。

多芯片、大尺寸封装驱动基板 / 中介层 / 良率同步承压,系统性保供难度指数上升。

四、价格结构性分化:先进制程涨价、成熟制程降价,保供成本大幅抬升

2026 年 Q1 起:台积电2/3/5nm 涨价 3%~5%;6nm~90nm、8 寸晶圆降价 2%~3%;三星、SMIC 8 寸涨价 5%~10%。先进节点涨价 + 长约锁量 = 保供成本剧增。

先进制程 “涨价仍拿不到货”,客户接受溢价保供。

成熟制程价格战加剧,成熟节点保供转向成本竞争。

五、三强技术路线分化,保供能力与技术代际深度绑定

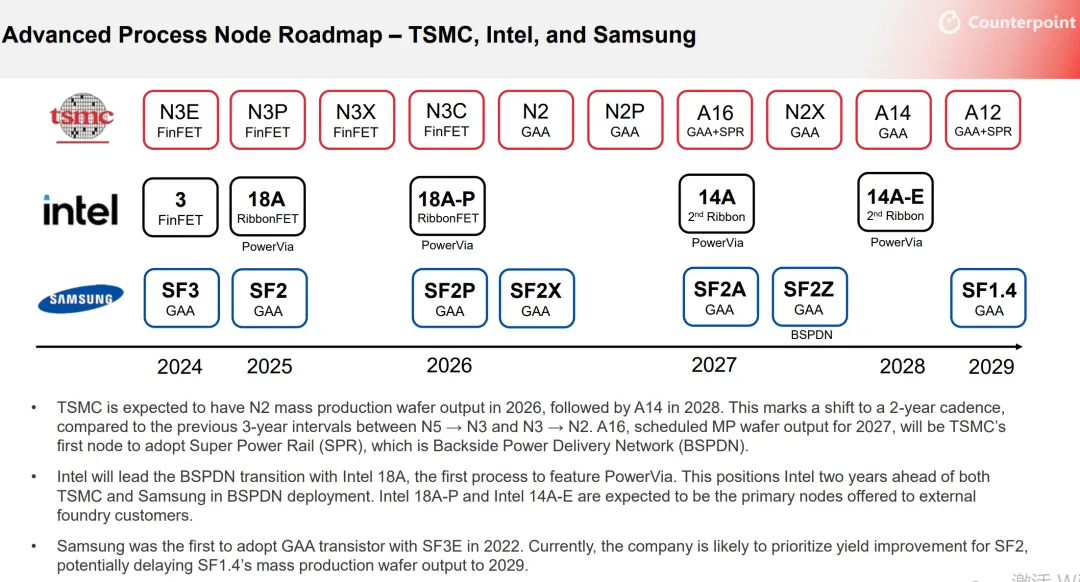

台积电:N2 2026 量产,2028 年 A14(BSPDN/SPR),2 年一代节奏。

英特尔:18A(PowerVia)领先 2 年,BSPDN 重构保供格局。

三星:GAA 优先 SF2 良率,SF1.4 量产延至 2029,3nm 仅自用,外部保供极弱。含义

英特尔BSPDN 提前量产有望分流台积电保供压力。

三星放弃外部 3nm 保供,让出台积电独家垄断。

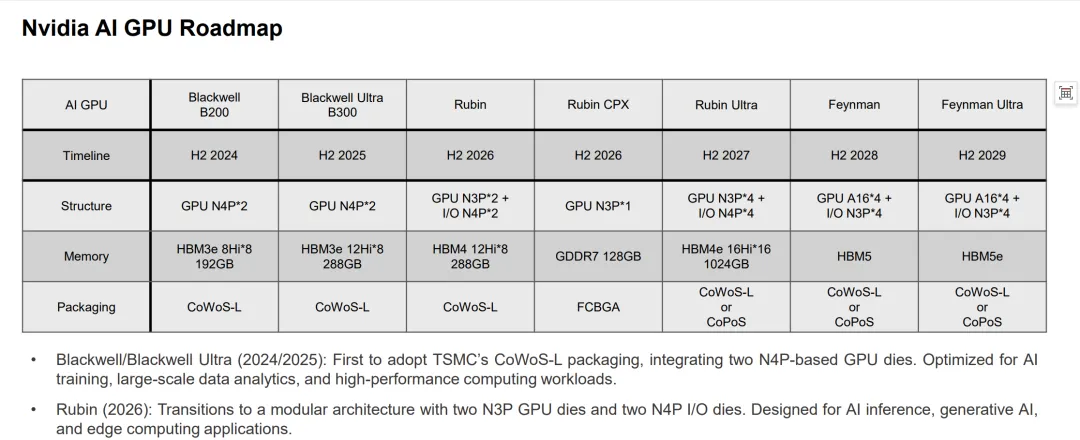

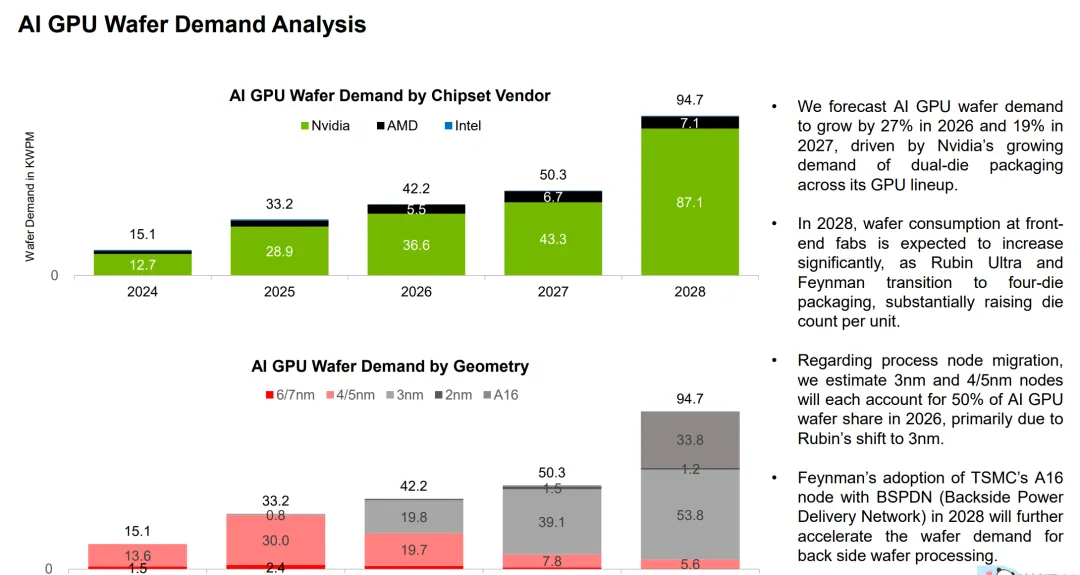

六、AI GPU 迭代驱动晶圆需求暴增,保供周期从季度拉长至年度

AI GPU 晶圆需求 2026 年+27%、2027 年+19%;2026 年3nm 与 5/4nm 各占 50%;Rubin/Feynman 多芯片方案使单产品耗晶量倍增,保供进入长期紧缺、刚性增长时代。

短期无法新增供给,2025-2027 年全行业 “抢产能、抢封装”。

客户战略从 “按需采购” 转为长期锁产、战略囤货保供。

文章篇幅有限,完整晶圆代工报告已上传到芯科技圈知识星球。欢迎扫码加入获取学习~

//—END—//

免责声明:内容基于网络公开报告,仅供学习交流。版权归原机构所有,侵权请联系删除。