油价冲击下金融市场的能源投资逻辑图

能源投资最容易被简化成一句话:油价上涨,就买能源股。但这个判断太粗糙。

真正有投资价值的,不是简单判断“油价涨还是跌”,而是先判断这一次油价变化属于哪一种冲击:是供应中断、需求扩张、金融条件变化、物理市场紧张,还是需求衰退?因为同样是油价上涨,背后的含义可能完全不同。

一、油价如何影响整个市场?

-

-

-

-

化工:油价通过石脑油、LPG、燃料油等原料传导到利润率;

-

宏观例如中国这样的原油净进口国:油价上涨意味着进口账单、制造业成本和政策调控压力上升;

-

金融市场:油价又会影响通胀预期、美元、利率和风险偏好。

所以,油价不是一个孤立的价格变量,而是一条复杂的利润传导链。

二、能源投资是一个”利润再分配”问题

我更愿意把能源投资理解为一个“利润再分配”的问题。油价上涨之后,并不是所有能源资产都受益,也不是所有下游行业都必然受损。关键在于三个问题:

第一,这次油价上涨是由什么驱动的?第二,这个行业能不能把成本传导出去?第三,市场有没有提前把这个逻辑定价?

-

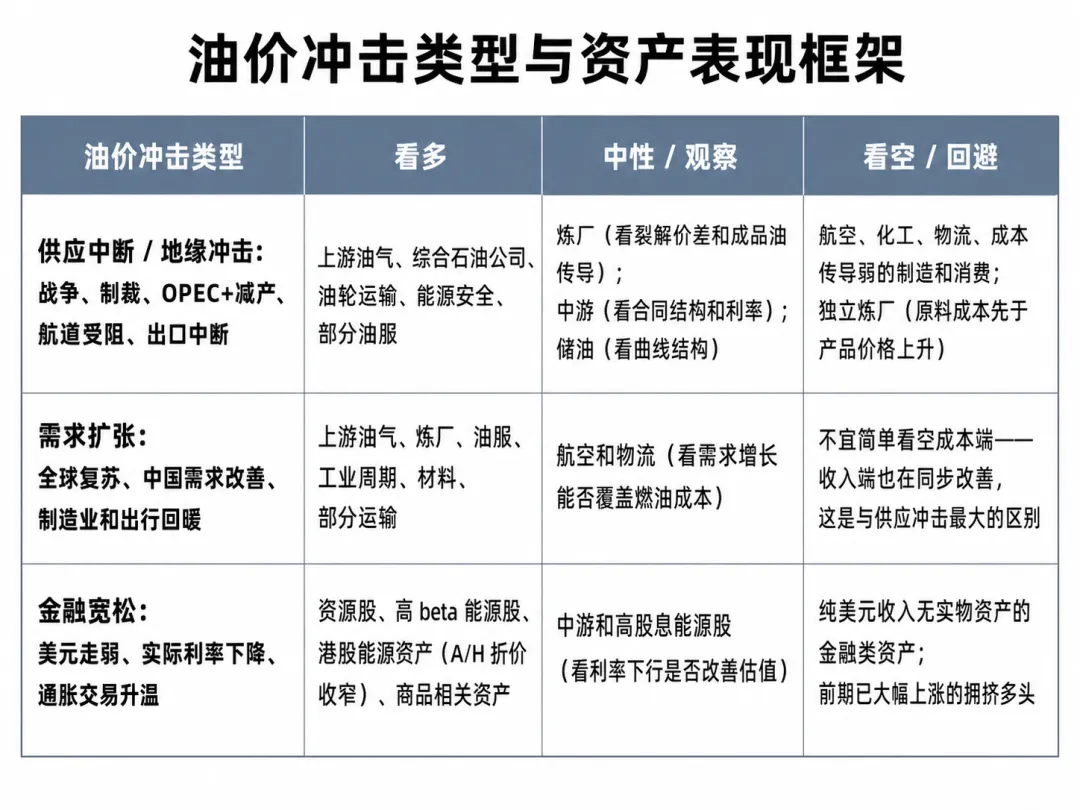

供应冲击:上游油气、综合石油公司、能源安全主题和部分油服设备可能受益,而航空、化工、物流和部分消费链条会受到成本压制。

-

需求扩张:油价上涨反而可能是经济变好的信号,炼厂、工业周期、油服和运输需求都可能同步改善,此时简单做空航空或物流未必正确。

-

金融条件宽松:美元走弱、实际利率下降,资源股和大宗商品相关资产会更容易获得估值弹性。

-

库存紧张:机会可能不在绝对油价,而在月差、裂解价差、区域价差和现货暴露更强的公司。

-

需求衰退导致油价下跌:上游和油服通常承压,但航空、物流和消费能否受益,还要看需求本身情况。

理想情况下,如果把油价冲击作为外生变量,意外事件会同时制造赢家和输家,投资组合如果能自动识别,并且调整仓位头寸,似乎不仅能避免损失,还能带来一些不错的收益。

但问题又来了:油价冲击真的是外生的吗?现实的油价市场似乎像一个连续的周期,不同的阶段之间并没有明确的边界,说直白些,这些冲击似乎互为因果。

例如,金融宽松本身就会催生需求扩张;需求扩张不久就会诱发供给扩张;供给冲击可能通过通胀和成本压力诱发需求衰退;衰退之后油价低迷,供给出清,然后进入下一个周期。

第一个Business Cycle(内生周期),油价是一个由供需反馈驱动的内生周期:低油价 → 生产商削减资本开支 → 供给收缩 → 油价回升 → 资本开支重启 → 供给扩张 →油价再次承压 → 循环

第二个是 均衡 + 冲击(外生扰动),市场在任何时候都趋向某个均衡状态,外生事件将其短暂拉偏,然后逐渐回归:均衡状态 → [外生冲击] → 偏离均衡 → 衰减回归 → 新均衡

我的判断是,这两个思路框架其实都合理,它们也不是互斥的,而是两个时间尺度。

内生周期从月到年,是一个慢的变化;外生扰动从天到周,是一个快的变化。 所以我认为一个合理的框架是将两层叠加。

三、油价冲击下的看多 / 中性 / 看空逻辑表(部分)

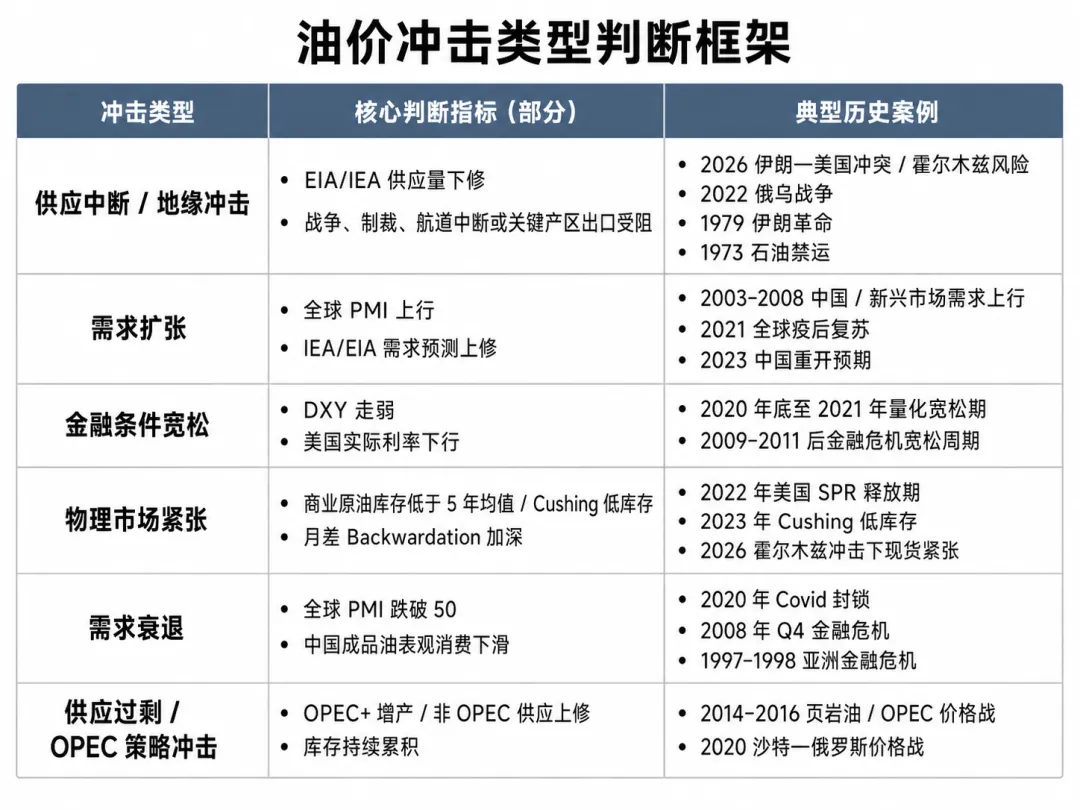

四、归因的具体判断方法(部分)

前几节反复强调”先归因”,但归因本身需要具体的方法。以下是每种冲击类型的判断指标体系:

五、板块传导(部分)

① 上游油气

包括美股的 XOM、CVX、COP、EOG、OXY。油价上涨,收入和现金流改善。

② 炼厂和炼化

炼厂真正赚的是价差,也就是成品油价格和原油成本之间的差。如果原油涨得很快,但汽柴油和化工品价格涨不动,炼厂利润可能被压缩;如果油价下跌但成品油需求稳定,炼厂反而可能受益。

③ 油服和能源设备

油价短期上涨,并不一定马上带来油服利润改善;只有当油价维持在较高水平,油公司愿意增加资本开支,钻井、完井、海工、设备和服务订单才会改善。

历史经验显示,油价与油服资本开支的传导滞后约 2–4 个季度。所以油服更适合看中期资本开支周期,而不是当天油价涨跌。

④ LNG、天然气和中游基础设施

LNG 投资的核心不是简单判断气价涨跌,而是判断区域价差、液化能力、船运能力、接收站能力和长协结构。中游资产则更像能源”收费站”,它们不一定对油价最敏感,反而可能对运量、长协、管道费率、债务成本和利率更敏感。

⑤ 高油价受害者:航空、物流、化工、消费和制造业

它们的问题不是油价本身,而是成本能不能传导。航空公司如果客流强、票价能涨、燃油附加费能覆盖成本,油价上涨的影响可能被部分抵消;但如果油价上涨来自供应冲击,同时需求又不够强,航空利润就会被明显压缩。化工企业同样如此,如果下游产品价格不能同步上涨,原料成本上升就会挤压利润。

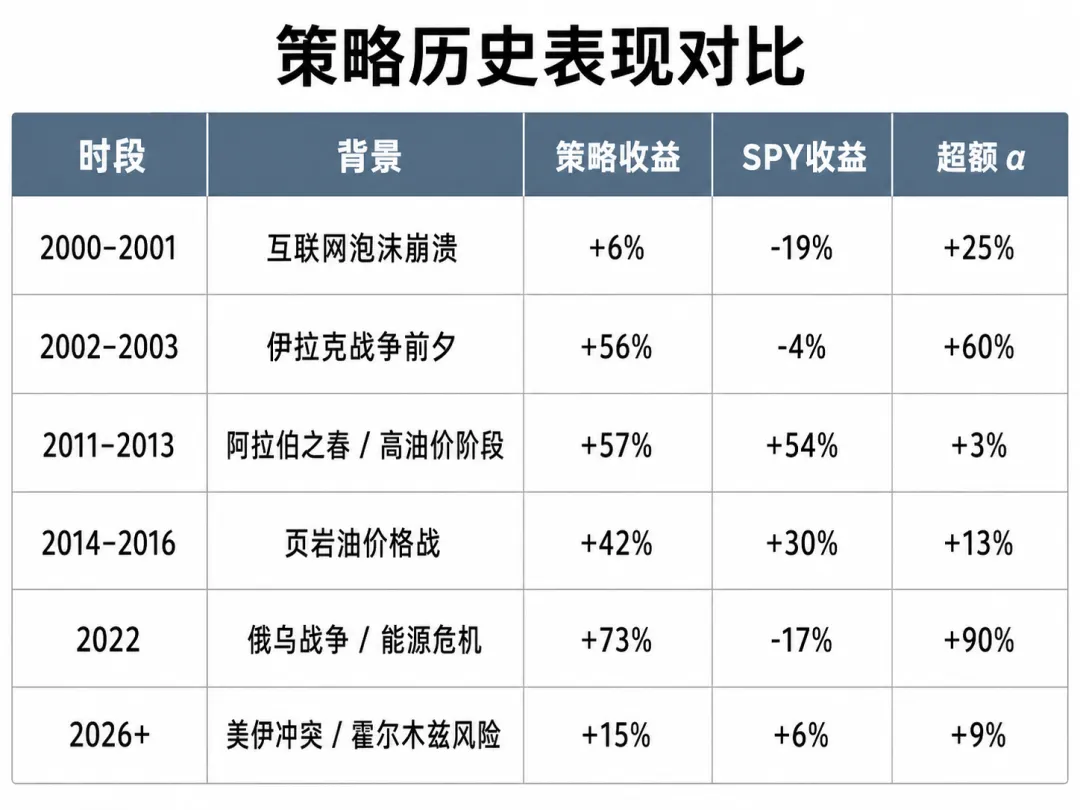

六、模型模拟结果(部分)

基于 2000–2026 年的历史数据,构建了一套规则型量化回测系统,将上述冲击识别逻辑转化为可执行的组合策略,并用真实历史价格进行粗略的验证,所选标的暂时省略,结果仅供一乐,先拿来做初步的思路判断,之后会新开一个系列,跟踪该策略的表现。

结论

油价不是交易的终点,而是组合构建的起点。

它不是一个单独的价格变量,而是一条利润再分配链条:一端连接上游收入,另一端连接下游成本,中间通过炼厂价差、航空利润、化工原料、物流成本、中国进口账单、通胀预期、美元利率、地缘风险和能源安全政策,重新分配不同行业的利润。

所以能源金融投资的核心,不是简单判断油价涨跌,而是判断油价变化背后的冲击类型,以及这次冲击会把利润从哪里转移到哪里。