【周日漫谈】美股“越涨越难”:当市场不再奖励好消息,真正的分歧才刚开始

如果你这两周有一个很直观的感受,大概率是:指数很强,但赚钱没那么容易了。

标普500、纳指连续刷新高点,4月更是录得近年来最强单月表现之一。按理说,这应该是一个非常舒服的市场环境:指数在涨,财报也不差,风险情绪也没有明显恶化。但与此同时,越来越多投资者开始发现,事情并没有那么简单。

不是所有好消息都能带来上涨,也不是所有上涨都容易参与。很多股票明明财报不差,股价却反应平平;有些公司甚至交出了不错的数据,市场却并不买账。表面看,这是个股表现问题;本质上,这是市场定价逻辑正在发生变化。

这其实是一个典型信号:市场正在从“修复阶段”,进入“筛选阶段”。

在修复阶段里,市场最看重的是预期改善。只要前面跌得够多,只要风险没有继续恶化,只要公司财报没有爆雷,资金就愿意先买回来。那个阶段的上涨,很多时候并不需要非常强的现实支撑,只需要“事情没有想象中那么差”。

但现在不一样了。

经过一轮快速反弹之后,指数已经回到甚至刷新历史高位,盈利预期也被明显上修,资金提前布局了很多所谓的“好结果”。这时候,市场就不会再简单奖励“不错”两个字。财报只是好,可能已经不够了;必须非常好,必须未来指引也足够硬,才有可能继续推动股价上涨。

换句话说,现在市场在做的,不是发现好公司,而是在验证:哪些公司,配得上已经被抬高的估值。

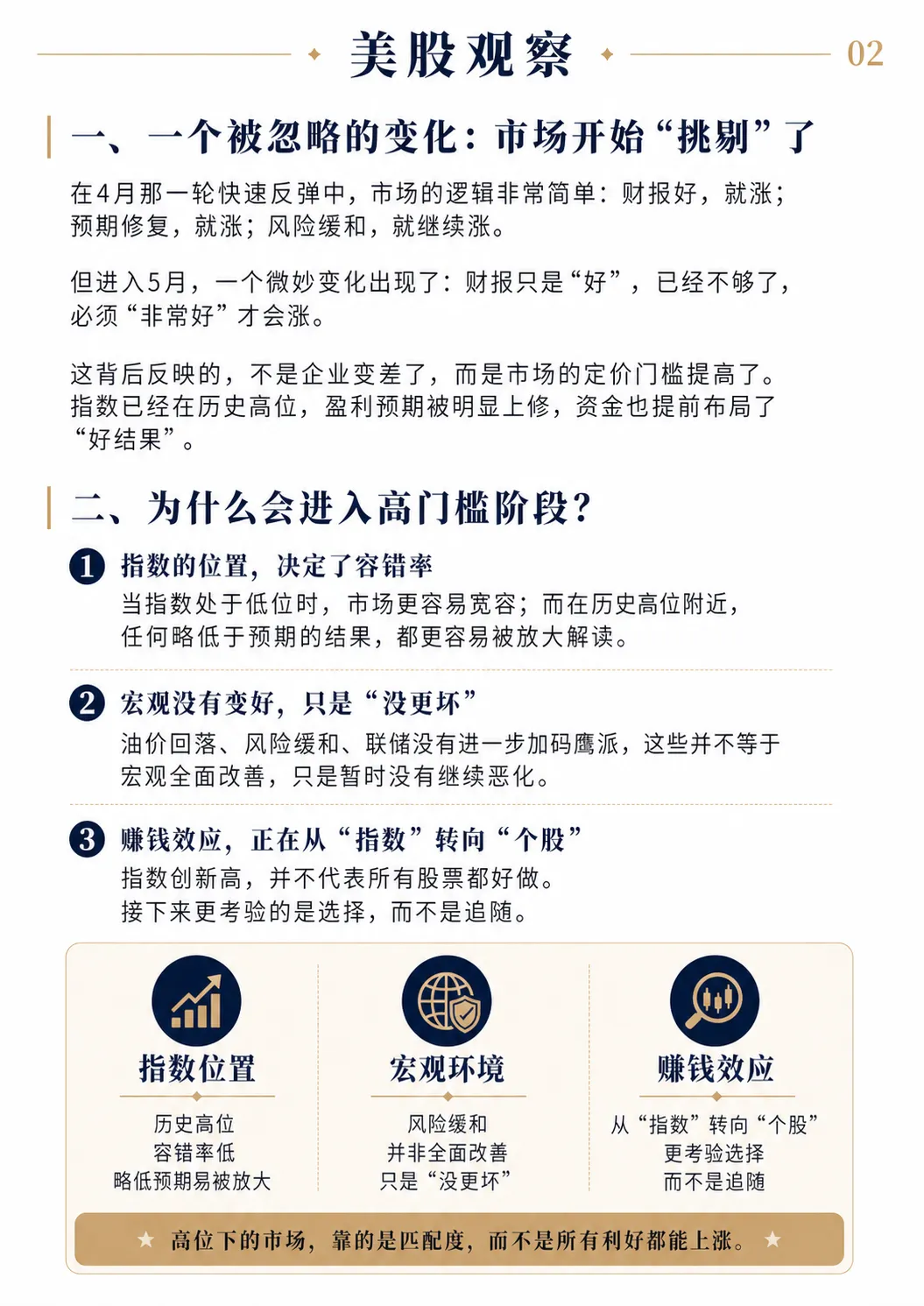

一个被忽略的变化:市场开始“挑剔”了

在4月那一轮快速反弹中,市场的逻辑非常简单:财报好,就涨;预期修复,就涨;风险缓和,就继续涨。

那时候,资金交易的是“从悲观回到正常”。只要市场发现情况并没有那么坏,股价就有修复空间。很多上涨并不是因为未来突然变得特别好,而是因为之前的定价过于悲观。

但进入5月之后,一个微妙变化出现了:财报只是“好”,已经不够了,必须“非常好”才会涨。

这背后反映的,不是企业突然变差了,而是市场的定价门槛提高了。指数已经在历史高位附近,盈利预期被明显上修,资金也提前押注了“好结果”。在这种背景下,市场自然会变得更挑剔。

低位的时候,市场更容易宽容。一家公司只要没有暴雷,只要数据略微超出预期,股价就可能明显反弹。因为那个时候,股价里包含的是恐惧、折价和不确定性。

高位的时候,市场就完全不同了。任何略低于预期的结果,都更容易被放大解读。哪怕业绩没有问题,只要增长速度不够快,指引不够强,或者管理层语气不够乐观,资金都可能选择先兑现。

这就是为什么很多投资者会觉得,最近市场有点“难伺候”。不是因为企业没有赚钱,而是因为市场已经提前给了它们更高的分数。接下来,企业必须用更强的结果证明自己配得上这个分数。

宏观没有变好,只是“没更坏”

另一个容易被忽略的问题是,最近市场的上涨,并不代表宏观环境已经全面变好。

油价从高位回落,确实缓解了通胀压力;地缘风险没有继续升级,确实让市场松了一口气;联储没有进一步加码鹰派,也确实减少了短期恐慌。

但这些严格来说,并不是“宏观全面改善”,而更像是“暂时没有继续恶化”。

这个区别很重要。

如果油价只是从极端位置回落,但仍然处在不低的区间,那么通胀压力并没有真正消失。如果联储只是暂时没有更鹰,而不是明确转向宽松,那么利率压力也没有真正解除。如果地缘风险只是阶段性缓和,而不是彻底解决,那么市场对风险的定价也随时可能重新回来。

所以,现在美股真正的状态并不是“风险已经消失”,而是“盈利暂时压住了风险”。

这也是为什么市场会一边上涨,一边变得越来越敏感。因为大家都知道,支撑市场继续上涨的条件正在变得更苛刻。过去只要风险下降,市场就能涨;现在不仅要风险不恶化,还要盈利继续强,还要利率别继续上行,还要油价别重新抢戏。

这就是高位市场最典型的特点:上涨不是不可能,但每一步都需要更多理由。

赚钱效应,正在从“指数”转向“个股”

现在最容易误导人的,是指数本身。

标普500创新高,纳指也很强,这会让人产生一种错觉:市场很好做。但实际上,指数上涨并不代表所有股票都好做。

很多时候,指数的强势来自少数权重股、科技龙头和AI主线的集中推动。它们涨了,指数就能稳住;但这并不意味着中小盘股、传统周期股、消费股,或者缺乏明确增长逻辑的公司也能同步受益。

也就是说,市场的赚钱效应正在从“指数”转向“个股”。

过去一段时间,你买指数、买大盘、买主线,可能都能获得不错的回报。但接下来更考验的,是你是否站在正确的结构里。因为高位市场不是单纯奖励参与者,而是奖励匹配度。

你的标的是否有真实业绩?是否有持续增长?是否能给出更强指引?是否能在高利率环境下维持利润率?是否有足够清晰的主线逻辑?

这些问题,会比“市场涨不涨”更重要。

未来一段时间,很可能出现这样的局面:指数没有明显大跌,但很多个股已经开始分化;市场整体看起来还不错,但赚钱难度明显提高;新闻标题还在说美股强势,但投资者实际体感却是“越来越挑”。

这不是矛盾,而是结构性行情的正常表现。

谁还能继续“讲得动故事”?

接下来几周,美股真正的核心变量,不只是数据本身,而是这些数据还能不能支撑市场继续相信一个故事。

可以把市场里的公司大致分成三类。

第一类,是已经兑现的公司。这类公司通常股价已经明显上涨,市场一致预期也很高。它们过去可能靠业绩、AI、成本控制、订单增长或者利润率改善获得了大量资金追捧。但涨到一定阶段之后,它们最怕的不是坏消息,而是“没有更好的消息”。

因为市场已经相信它们很好,也已经把“很好”反映进了股价里。接下来,如果它们只是继续好,可能不够;必须比市场想象中更好,才能继续上涨。

第二类,是正在验证的公司。这类公司业绩在改善,但市场还没有完全形成一致预期。它们可能处在基本面转折点,也可能刚刚出现利润率改善、订单恢复、收入结构优化,或者行业需求回暖。

这类资产,是当前最值得跟踪的一类。因为它们还没有完全被定价,只要后续能够持续兑现,就有可能被市场重新估值。

第三类,是被忽视的公司。这类资产尚未成为主线,估值相对克制,资金关注度也不高。它们不一定马上上涨,但如果未来出现明确的基本面催化,反而可能具备更高弹性。

不过这里有一个前提:被忽视,不等于低估。真正有机会的,不是单纯没人看的公司,而是没人看、但基本面正在变好的公司。

所以,接下来市场真正考验的是判断力。不是看谁涨得最多,而是看谁还能继续兑现;不是看谁故事最大,而是看谁的故事还能被数据支撑。

未来两周,市场的三个触发点

接下来两周,美股最重要的触发点主要有三个:财报、利率和油价。

第一个是财报。现在市场已经不满足于看一家公司“这季赚了多少钱”,而是更关注管理层怎么讲未来。利润超预期固然重要,但如果未来指引不强,股价未必买账。反过来,有些公司短期利润一般,但如果未来订单、收入增长、利润率改善路径足够清晰,市场反而可能愿意重新定价。

所以,接下来财报季真正要看的,不只是EPS和营收,而是指引、毛利率、订单、现金流,以及管理层对下半年需求的判断。

第二个是利率。10年期美债收益率仍然是压在高估值资产上的一条重要线。如果长端利率继续上行,高估值科技股和成长股的估值压力会迅速放大。市场可以接受一段时间的高利率,但前提是盈利增长足够强。如果盈利和利率同时给压力,那么指数就很难继续轻松上涨。

第三个是油价。油价是当前最容易“抢戏”的变量。只要油价重新快速上行,市场就会立刻重新交易通胀、利率和企业利润率。尤其是在指数高位时,油价的扰动会被放大,因为它不只是影响能源板块,而是会影响整个市场对通胀和联储路径的判断。

因此,未来两周的关键,不是单纯看市场涨跌,而是看这三个变量有没有一起站在多头这边。如果财报继续强,利率不继续上冲,油价不重新失控,那么市场仍然有机会维持强势。但只要其中两个变量转向不利,市场就可能从“继续上涨”切换成“高位震荡”。

接下来,更难做,但也更有价值

如果你问现在应该更激进,还是更谨慎,我觉得答案不是简单二选一,而是:更精细。

因为市场已经不在“买什么都涨”的阶段了。

过去那种普涨环境,最重要的是敢不敢参与;但现在这种筛选环境,最重要的是选得对不对。买对了主线,指数高位也能继续赚钱;买错了方向,哪怕大盘没跌,个股也可能很难受。

所以,未来一段时间,投资者需要降低对“普涨”的期待,提高对“兑现能力”的要求。

只讲故事,已经不够了。真正能支撑股价的,是业绩、现金流、订单、利润率和未来指引。尤其在指数高位阶段,市场会越来越不相信空泛叙事,而更相信那些能不断拿出结果的公司。

同时,也要接受波动。震荡并不是坏事,它本身就是筛选机制。越是在这种阶段,越需要耐心,而不是情绪化交易。很多时候,真正好的资产不是每天都涨,而是在市场分歧中不断证明自己。

结尾

这一轮美股上涨,已经完成了两件事:修复了预期,也抬高了估值。

接下来要做的,只剩下一件:证明这些上涨是合理的。

而一旦市场开始要求“证明”,就意味着——真正的分歧,才刚刚开始。

未来更重要的,不是指数是不是新高,而是你站在了哪一条还能继续兑现的主线上。

联系我们

欢迎关注本公众号并与我们的客服人员联系。我们提供专业的投资咨询服务,专业团队都将为你提供全面的市场分析与个性化的投资方案,开启您的投资之旅!

邮箱:support@neweicgroup.com

或添加工作人员微信: