掘金万亿服饰市场,红海之中如何破局?

2025年,全球时尚行业格局骤变,中国服饰品牌强势崛起。

Shein凭借“小单快反”模式和社交媒体营销,拿下美国时尚市场50%份额,问鼎全球时尚电商;Cupshe以创新泳装设计搭配“独立站+亚马逊”双线布局,在全球泳装市场中脱颖而出;BloomChic专注大码女装,靠精准洞察和人性化设计,赢得北美大码女性青睐。

这些品牌的成功,不仅凸显了中国服饰品牌在全球市场的强大竞争力,也为其他出海品牌提供了宝贵的经验和启示。

未来,服饰出海竞争从价格转向价值,核心增长逻辑聚焦供应链、用户体验、渠道能力、品牌价值。

基于此,品牌方舟策划并推出了这本《方舟品类出海报告——时尚服饰篇》,将从产品概况、行业发展、消费趋势、出海风向等角度,全方位解读时尚服饰市场的增长,帮助中国企业把握机遇,找准正确的出海路径。

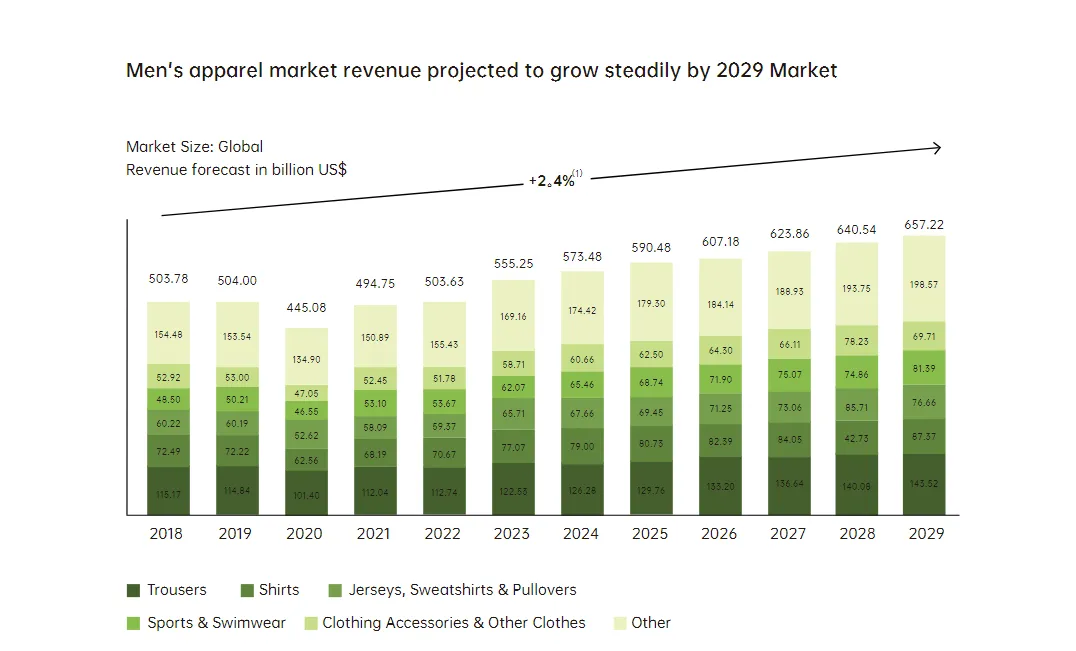

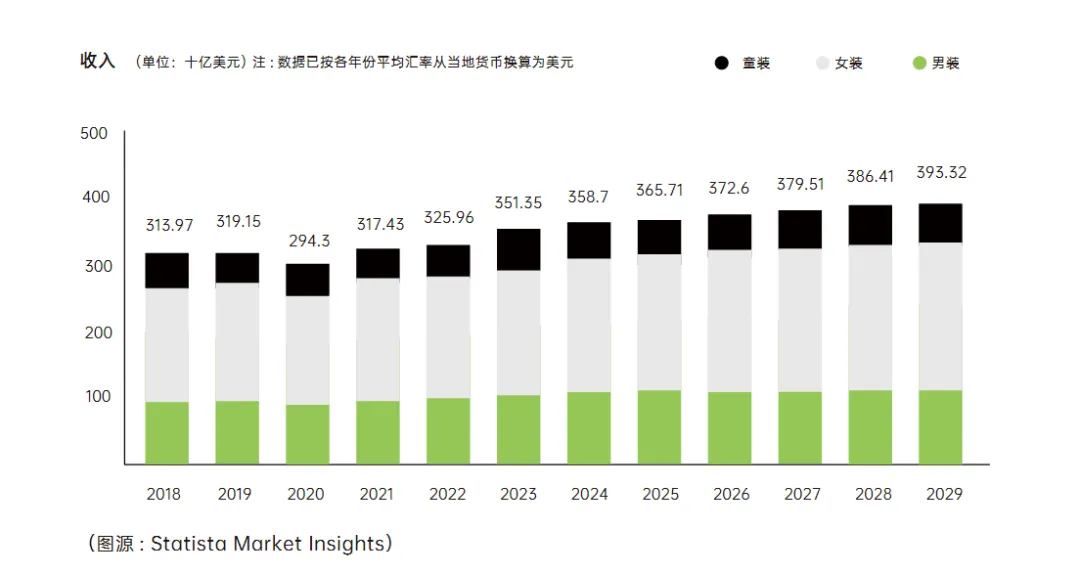

报告显示,2025年全球服装市场收入预计达1.84万亿美元,2025至2029年年增长率将达2.64%。其中,女装作为最大细分市场,2025年市场规模预计达9633.9亿美元。

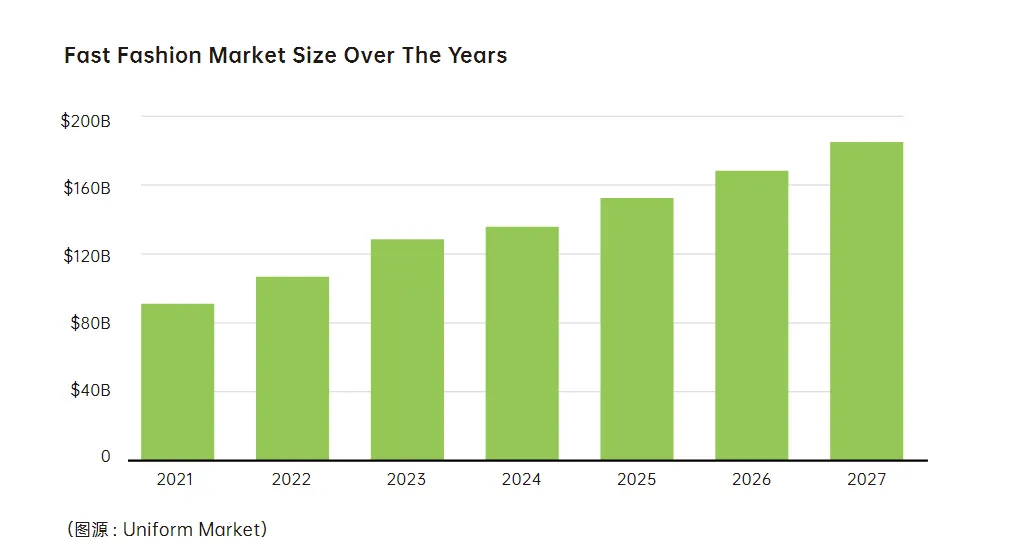

值得注意的是,快时尚市场呈爆发式增长,2025年市场规模预计达1508.2亿美元,较2024年增长10.74%。

从区域格局来看,亚洲服装出口占主导地位,中国2025年上半年纺织品服装出口额达1439.8亿美元,越南凭借成本与产业集群优势快速崛起,已超越孟加拉国成为全球第二大服装出口国。

而在欧美地区,需求旺盛,进口占主导,2024年欧盟服装进口额2110亿美元,美国进口额920亿美元,欧美市场的政策变化也在反向塑造着亚洲的出口逻辑,这种全球市场的互动关系,不仅影响着服装的流通与销售,也为行业发展带来了新的机遇与挑战。

同时,服装行业的发展受到多种因素的驱动,如快速城镇化与可支配收入增长;可持续发展关注度的提升;电商的迅猛发展与数字化转型等。

更多内容详见《方舟品类出海报告——时尚服饰篇》中【市场分析】板块。

2025年,全球服饰市场呈现出区域差异化的发展态势。

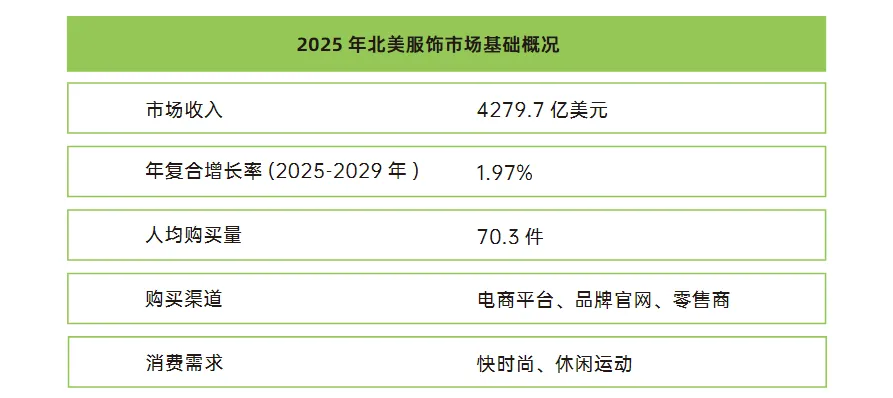

北美市场收入达4279.7亿美元,年复合增长率1.97%,人均购买量70.3件,消费者偏好快时尚与休闲运动,且对可持续时尚关注度提升,主要通过电商平台等渠道购买。

欧洲市场收入4979.2亿美元,年复合增长率2.08%,人均购买量41.8件,消费者注重创新设计、个性化表达与环保。

印度市场收入预计达1094.5亿美元,年复合增长率3.26%,人均年购买量24.9件,消费结构受人口结构和城乡差异影响,市场呈现“双轨”特征,日常通勤类服饰与节庆传统服饰需求大。

在主要消费国家中,美国是全球最大的单一服装消费国之一,2025年市场收入预计达3657亿美元,年均复合增长率1.84%,人均年购买量约88.9件,消费者注重价格与品质可持续性,运动服饰、家居服等品类表现突出。

从市场格局来看,高端时尚市场由LVMH、开云、历峰等奢侈品集团主导,快时尚市场由Zara、H&M、优衣库等企业占据头部,运动领域由Nike、Adidas、Puma等品牌领跑。

从产业链分布来看,全球服装产业链高度全球化,分为上游原材料供应、中游制造加工和下游零售渠道,中国在原材料供应和制造加工环节占据核心地位,美国、印度、澳大利亚等国家在原材料供应上各有优势,孟加拉国、越南等国在制造加工环节发挥重要作用。

更多内容详见《方舟品类出海报告——时尚服饰篇》中【市场分析】板块。

在全球服装市场中,用户画像呈现出多样化特征。2025年全球人均预计为服装市场贡献234.78美元收入,人均年消费量预计为24.1件。

消费群体分层明显,50岁以上的银发族消费能力稳定,Z世代偏爱个性化与可持续时尚,X世代主导高收入地区的日常大宗消费。时尚市场用户渗透率预计达34.4%,到2029年用户规模预计增至28亿人,亚太地区用户规模持续扩大,区域差异显著。

消费偏好上,消费者愈发重视时尚服饰的舒适度和质量,运动休闲装受到欢迎。同时,包容性成为重要趋势,尺码范围扩大,性别包容概念盛行。

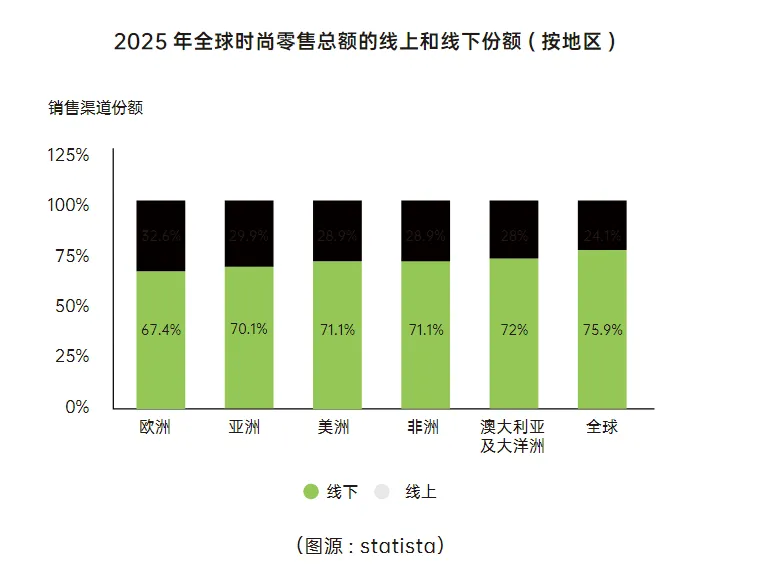

在渠道偏好上,2025年线下渠道仍占主导,但线上渠道增长迅速,预计到2029年全球时尚服饰电商销售额将达11827.2亿美元。先买后付(BNPL)支付方式继续盛行,46%的消费者倾向于使用。

更多内容详见《方舟品类出海报告——时尚服饰篇》中【消费趋势】板块。

报告指出,中国服饰出海态势复杂多变,机遇与挑战并存。

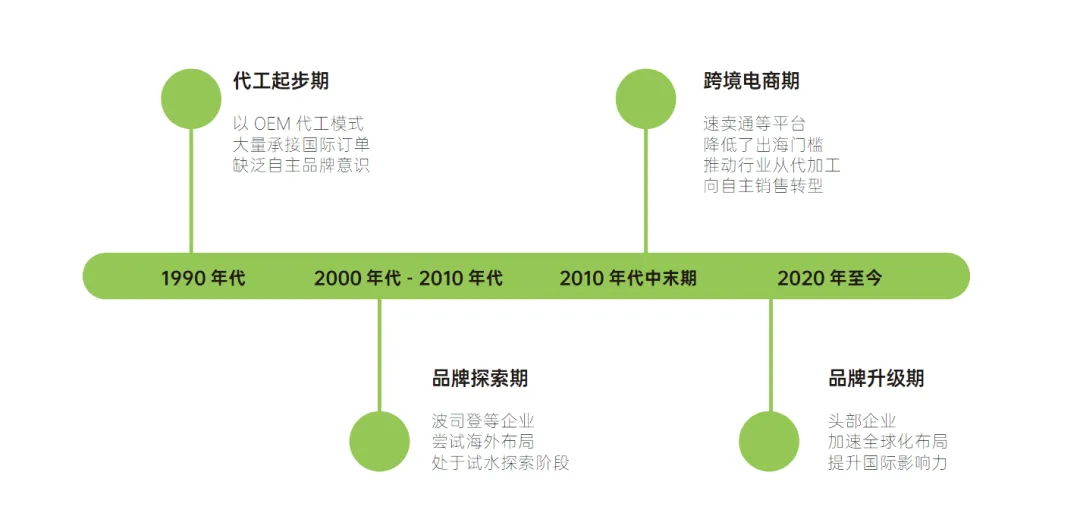

作为全球服饰出口的核心力量,中国曾凭借低成本劳动力优势,以代工模式承接国际订单,积累生产经验与资金,但缺乏自主品牌意识。

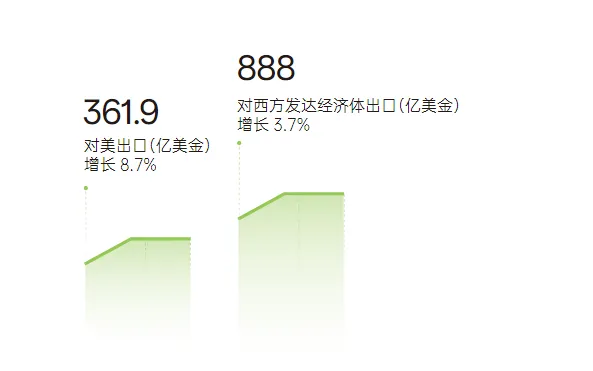

2025年上半年,中国纺织品服装出口在复杂国际环境中保持稳定增长,出口总额达 1439.8 亿美元,同比增长 0.8%。其中,纺织品出口 705.2 亿美元,年增 1.8%;服装出口 734.6 亿美元,同比微降 0.2%。

尽管对美出口受贸易摩擦影响有所下降,但对欧盟、日本等新兴市场出口增长显著,多元化市场布局有效分散风险,增强出口稳定性。

中国纺织品服装产业的发展离不开其强大的产业带支撑,产业带以东部沿海地区为核心,浙江、江苏、福建等地产业密集。

浙江绍兴柯桥是“亚洲最大布料集散地”,江苏苏州盛泽镇以丝绸、化纤面料生产为特色,福建泉州晋江是“中国鞋都”,聚集众多知名品牌。在华南地区,广东省的表现尤为突出,广州番禺“SHEIN 村”拥有超 7000 家小型服装制造厂,形成快速反应供应链体系,支撑 SHEIN“快时尚”模式。

出海渠道多样,线上平台如亚马逊、TikTokShop、SHEIN狂飙增长,同时,独立站地位不断上升,服饰头部出海企业纷纷布局,以构筑竞争壁垒,打破增长瓶颈。

更多内容详见《方舟品类出海报告——时尚服饰篇》中【出海分析】板块。