定调2026:合同能源管理市场的三大确定性趋势与一个最大变量

点击蓝字 关注我们

定调2026

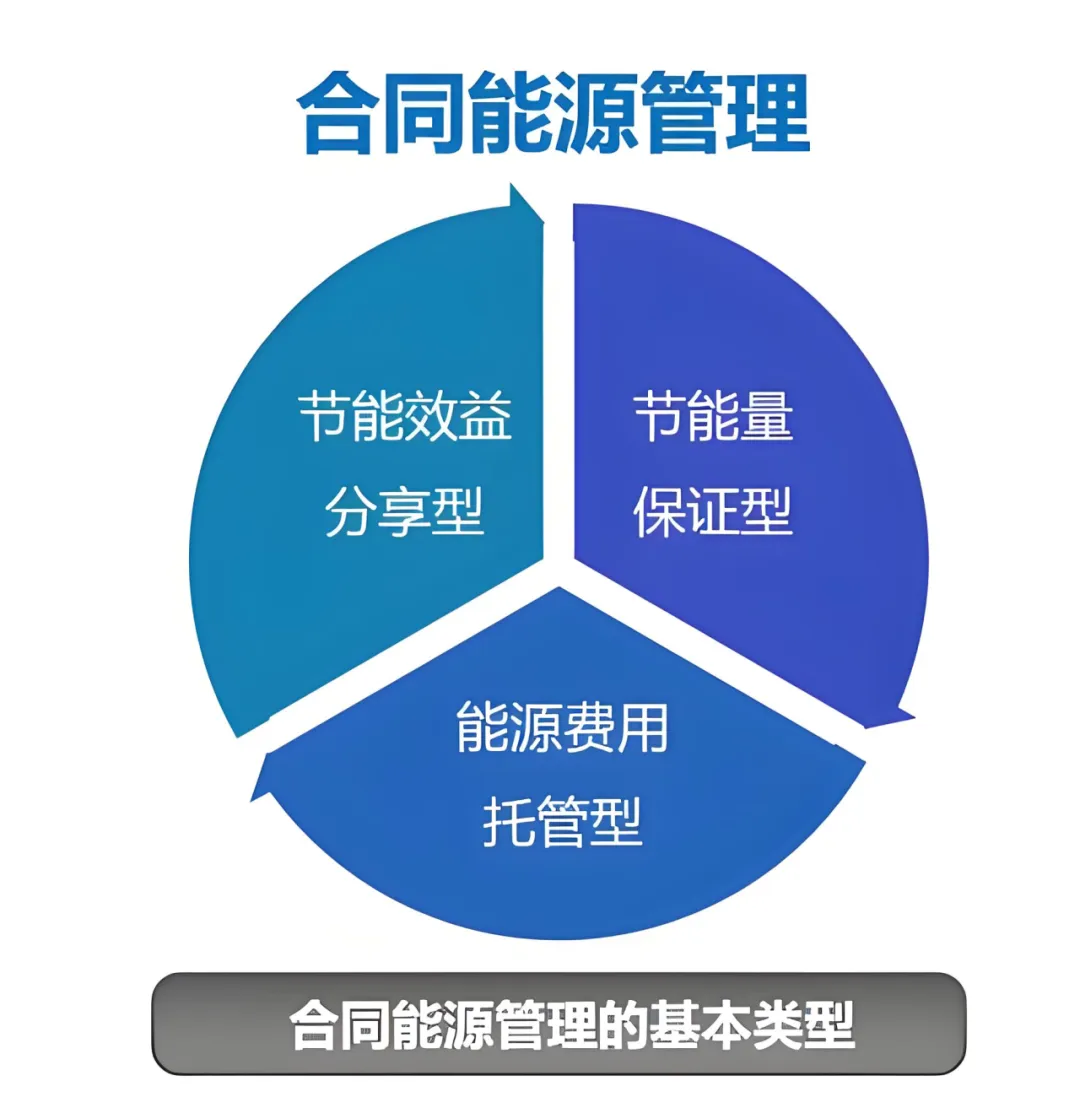

合同能源管理

市场的趋势与变量

各位朋友,新的一周,新的开始。

刚刚过去的四月,一系列密集的政策信号和市场动态,让节能服务行业的从业者们既感兴奋,又觉紧迫。当我们站在2026年的中点回望与前瞻,一个清晰的共识正在形成:合同能源管理(EMC)及能源托管,正从一项可选的“市场化工具”,加速转变为一场不可逆的、系统性的“基础设施升级”。

风口之上,泥沙俱下。唯有看清趋势,才能锚定航向。今天,我们就结合最新的政策动向与市场反馈,梳理出2026年EMC市场的三大确定性趋势,以及一个可能重塑行业格局的最大变量。

PART.01

趋势一

政策驱动从鼓励倡导全面转向刚性约束+真金白银

如果说前几年的政策关键词是“引导”和“试点”,那么2026年的主旋律无疑是 “强制”与“激励”的双轮驱动,且力度空前。

·一方面,考核的“硬约束”已经落到具体责任人头上。 2026年3月底的全国公共机构节约能源资源工作会议释放了明确信号:聚焦碳达峰目标,全面完善和落实碳排放双控机制。这意味着,节能降碳指标将更严格地与地方党委、政府及公共机构负责人的绩效考核挂钩。与此同时,新版《建筑节能与可再生能源利用通用规范》等强制性标准陆续落地,对新建和既有建筑的能效提出了更严苛的量化要求。政策不再只是“建议”,而是成了必须完成的“作业”。

·另一方面,财政的“助推器”已经点火。 中央财政安排了专项资金支持合同能源管理项目,补贴标准清晰,申请门槛降低。更关键的制度突破在于,国管局联合多部门明确,公共机构支付给服务企业的能源托管费用,可列入单位年度预算,并“视同能源资源及运维费用”。这彻底打通了长期以来困扰公共机构采用EMC模式的财务报销“肠梗阻”。从“不能付”到“可以付”,政策扫清了市场扩张的最大行政障碍。

趋势启示:对于节能服务公司而言,过去那种依赖个别关系、零敲碎打获取项目的模式将难以为继。必须建立系统化的政策解读与对接能力,学会在“合规”的框架内,为客户提供“合规+降本”的一揽子解决方案。市场正在从“机会主义”转向“战略深耕”。

PART.02

趋势二

服务模式从单体项目节能升级为系统价值运营

市场的需求端正在发生深刻变化。用能单位,尤其是作为当前主战场的公共机构,要的已经不仅仅是一台更高效的主机或一套LED灯。他们面临的是多维压力:既要完成硬性考核,又要保障业务不受影响,还要应对能源价格上涨和运营人力成本攀升。

这直接推动了EMC模式的进化:

从点到面

1

整区托管成为主流。 针对学校、医院、政府楼宇集群,跨建筑的“整区打包托管”模式正快速普及。这种模式通过聚合需求、摊薄成本,为服务商提供了规模化的稳定收益流,也为管理方提供了统一升级、集约管理的便利。

从硬到软

2

数据与平台成为核心资产。 项目竞争的重点,从比拼硬件设备价格,转向比拼系统集成优化能力和智慧运营水平。基于云端的智慧能源管理平台,不再是锦上添花的展示屏,而是确保节能效果持久化、实现精细管控的“神经中枢”。服务商的角色,正从“改造承包商”向“长期能源系统运营商”转变。

从能到碳

3

节能与降碳收益一体化。 随着全国碳市场扩容和CCER(国家核证自愿减排量)重启,成功的节能项目所产生的减排量,具备了开发为碳资产并进行交易的可能。未来的EMC项目收益模型,将是 “节能收益+碳资产收益+可能的政府补贴” 的组合拳。这就要求服务商必须具备碳盘查、碳资产开发等新兴能力。

趋势启示:单纯卖设备、搞改造的公司,生存空间将被持续挤压。未来的赢家,必须是能够提供 “技术集成+投资+智慧运营+碳资产管理” 综合解决方案的“能源价值运营商”。你的核心交付物,不再是冰冷的设备,而是一份长期、稳定、可量化的“能源绩效”。

PART.03

趋势三

技术应用从设备叠加深化为多能互补与AI寻优

技术依然是驱动行业进步的根本。但2026年的技术应用,呈现出鲜明的集成化与智能化特征。

多能互补与系统集成

单一技术改造的节能潜力逐渐见顶。未来的方向是光、储、直、柔(光伏、储能、直流配电、柔性负荷)的结合,以及冷、热、电、气等多能源系统的协同优化。例如,深圳福田区委大院项目,就创新性地集成了光伏发电、相变蓄冷和智能管控,构建了“供冷+发电+节能”的多元体系

AI驱动深度节能

人工智能正从概念走向规模化应用。通过机器学习算法,对历史数据和实时数据(如气象、人流、设备状态)进行分析,实现对暖通、照明等复杂系统的预测性控制和自适应优化。这标志着节能从依赖工程师经验的“艺术”,走向基于数据算法的“科学”,节能率的天花板被再次抬高。

数字孪生赋能全周期

从设计阶段的模拟仿真,到运行阶段的实时监测与动态调优,数字孪生技术让建筑和能源系统拥有了一个“虚拟副本”。这使得节能措施的效果可预测、可验证,全生命周期的能效管理成为可能。

趋势启示:技术壁垒正在加高。节能服务公司需要构建或整合更复杂的技术生态,要么自身拥有强大的研发和集成能力,要么与细分领域的顶尖技术供应商形成稳固联盟。“技术护城河”的深度,直接决定了项目的盈利能力和客户的忠诚度。

一个最大变量:国家队入场与行业格局重塑

在三大趋势之外,2026年一个最值得关注的结构性变化是:中央企业正以前所未有的力度和规模,进入能源托管与综合能源服务市场

电网、发电、能源建设等领域的“国家队”,拥有资金、品牌、渠道和技术的压倒性优势。他们的入场,将快速拉高行业竞争的门槛:

对中小型ESCO(节能服务公司)而言

这既是压力,也是机遇。压力在于,在争夺大型公共机构、园区项目时,将直接面对“巨无霸”的竞争。机遇在于,“国家队”的进入能极大提升市场认知度和成熟度,并可能通过平台化、生态化的方式,与具备独特技术或区域服务优势的中小企业合作。

对用能单位而言

选择更多了,但决策也更复杂。需要在“国家队”的规模信誉与“专业队”的灵活专注之间做出权衡。

这个变量意味着,行业洗牌的速度会加快。单纯依靠信息不对称或地方关系的公司将面临巨大挑战。最终胜出的,将是那些真正具备核心技术、精细化运营能力和良好财务模型的“硬核”企业。

结语

2026年,合同能源管理市场正站在一个新旧动能转换的关键节点。政策、模式、技术、资本四股力量交织,共同推动行业向更规范、更集成、更智能、更金融化的方向发展。对于所有参与者而言,这是一个最好的时代,因为市场空间空前广阔;这也是一个最考验内功的时代,因为躺赢的时代已经结束。

唯有深刻理解趋势,主动拥抱变化,持续构建核心能力,方能在这一轮绿色浪潮中,不仅活下去,更能活得好。

文末互动:

在您看来,上述三大趋势和一个变量中,哪个对您当前的工作或业务影响最为直接和深刻?面对“国家队”入场的竞争格局,您认为中小型节能服务公司的破局之道在哪里?欢迎在评论区分享您的真知灼见。

注:本公众号发布的文章,均为作者日常学习整理的笔记,部分素材来源网络,经编辑整理后发布,本公众号不保证其可用性、准确性、时效性、有效性或完整性,请读者朋友自行甄别。我们不承担因信息内容可能产生的任何法律责任或后果。内容如有涉及创意、版权等,请及时与我们联系,我们将尽快删除。

END

本文作者持有国家二级建造师、中级经济师、碳排放核算师及能源管理师资格。在设备维保行业深耕十余年,目前专注于综合能碳管理领域,擅长空调设备维保、合同能源管理、碳排管理和虚拟电厂等相关研究与实践,致力于助力传统企业实现转型升级。