四月最后一周水路粮运市场行情:地缘风险推高航运成本,内贸运价分化延续

一、国际大宗市场:地缘冲突主导油价,航运成本全线抬升

当前国际油价受霍尔木兹海峡危机等地缘冲突主导,短期上行风险突出。油价上涨直接推高水路运输船舶燃油成本,布伦特指数短期看震荡偏强。预计国内下一个油价窗口会小幅度上升,但对运输成本的影响不大。

煤炭方面:受油价上行带动国际海运运价上涨,进口煤炭到岸价被直接拉高,与国内煤炭价格形成倒挂,再加上天气渐热,下游电厂日耗有所提升,煤炭运输需求略有增加,建材、粮食等大宗物资运输需求整体基本稳定。

二、国内粮食市场:麦弱玉稳格局延续,供需两端分化明显

(一)小麦市场:

本周国内粮食市场整体呈现 “麦弱玉稳” 的分化格局。小麦市场受新季小麦上市临近影响,陈麦因腾仓集中出货,叠加各级储备轮换粮源持续投放,且2025年余粮进一步下降,筑成小麦底价,目前麦价震荡偏弱运行。华南区域及长江上游区域到港价与产区价格形成倒挂,因此江苏、安徽、浙江地区小麦运输以发往周边面粉厂为主。

因为目前面粉企业到港船舶较多,恰逢面粉采购淡季,多以刚需采购为主,面粉厂压价意愿强。对于新麦市场整体观望氛围浓厚,各方正密切关注新麦产情及后续开秤价格走势。

(二)玉米市场:

本周玉米市场显现局部上涨整体稳定的局面。经过前期持续的价格探底,目前余粮见底,惜售心态严重,北方小范围上涨,长江及南方价格暂时稳定,且叠加北方因发票,集港及到厂车辆持续低迷。长江上游饲用企业因玉米及饲用小麦到厂价差进一步缩减,玉米采购意愿较强,本周上江玉米运输量较上周略微上升。

根据本周国际及国内粮食贸易现状,来梳理下本周各个区域及流向的水路粮运现状:

1、江苏周边内河粮运现状:

近期江苏周边内河粮运市场运力充裕,但连续降雨导致施桥闸出现拥堵,叠加宿迁三线船闸和刘老涧三线船闸即将检修,通航压力持续加大,导致部分区域运价上升,但因为整体运输量不大,导致整体运价变动不大。

2、长江上游江船粮运现状:

长江干线整体运力供应充足,各航线运力宽松,对运价回升形成持续压制,虽然大通流量本周较上周继续增加,但因上周油价小幅度下滑,两影响因素相对冲,整体运价暂稳,后续运价变化仍需关注长江流量及油价成本。

重庆线:前期积压船舶集中通航,运力大幅释放,前期船闸检修带来的重庆至江苏上水航线运价支撑随之消失。随着通航效率回归常态化,运力集中释放叠加货源需求平稳,该航线运价承压下跌,市场观望情绪浓厚。

本周运价较上周继续下探 10 元左右,预计长江口至重庆上水运价在 56-57 元 / 吨左右,重庆下水至长江口砂石运价在 36-37 元 / 吨左右;后期进口大豆,高粱集中运输,该航线运价预计维持在 55 元 / 吨左右,若无重大外部因素影响,运价偏弱的格局将持稳一段时间。

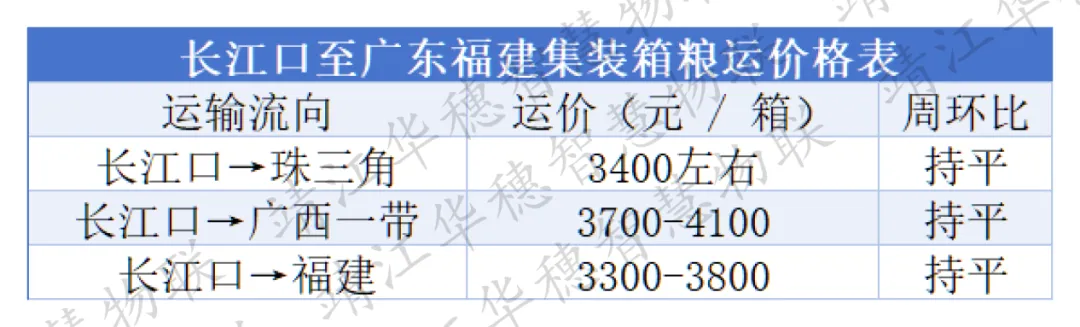

3、长江口至广东福建集装箱粮运现状:

五一节前华南航线运价表价仍然坚挺,本周船公司亏舱进一步加重,批量货可申请 1000 元/箱 特价,粮食运输吨成本仍偏高,预计在五月初运输价格会小幅度下降。

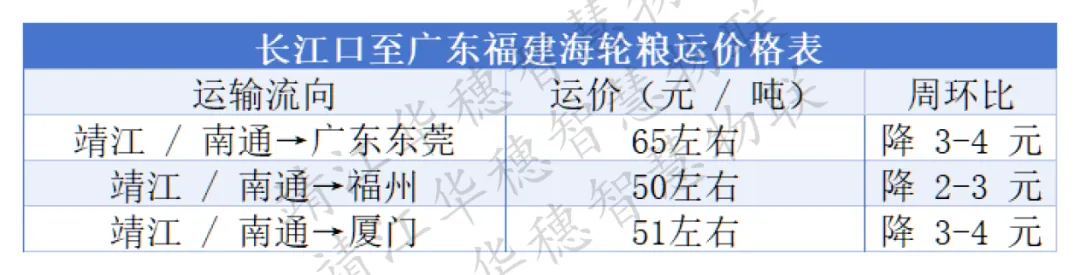

4、长江口至广东福建海轮粮运现状:

本周长江口至广东福建的海轮运价整体稳定。受节前补库需求带动,散货海轮运价小幅上行,长江干线内贸航线则因货量供应不足,运价不涨反降,以 5000 吨船舶为例,具体运价如下:

10000 吨及以上大吨位船舶价差与上周基本持平;沿海干线大型船舶运输方面,受南方电厂煤炭补库需求激增带动,大吨位北方港南下航线运价明显上行。

(备注:以上所有报价均包含增值税,相关数据来自我司平台注册船东,仅供参考。)

感谢您阅读本期粮食市场行情分析。靖江华穗智慧物联将持续跟踪粮食市场动态与水运航道行情,为您提供专业、高效的全链路粮食水路运输服务。如需精准航线报价与定制化物流方案,欢迎致电我司市场部何经理,咨询电话:15861037399。