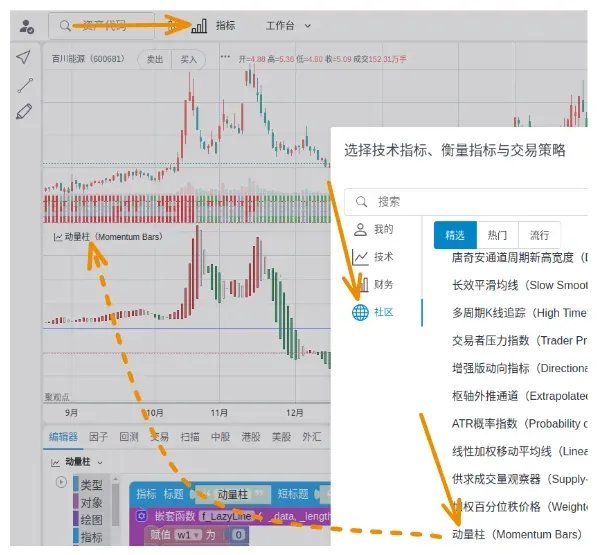

技术分析51——动量柱指标在全市场20年回测表现统计显著性,86个行业分组检验与分布特征,在金属、制造、部分消费行业收益高,胜率56%

本文分两个部分对动量柱指标进行分析,第一部分介绍基于全市场20年回测的系统评估,获得绩效分析结果;第二部分介绍基于86个行业的分组检验与分布特征,获得行业分析结果。

第一部分

绩效分析——基于全市场20年回测的系统评估

1. 研究摘要

信号特征

本报告针对 动量柱 指标(参看《技术分析50》)生成的买入信号(signal = 1)进行系统绩效评估。原始信号覆盖中国 A 股全市场近 20 年数据,经剔除次日开盘价低于 5 元、持有期末收盘价低于 5 元以及收益率低于 -50% 或高于 100% 的异常观测后,共保留约 12.4 万次信号。基于持有期 2 至 10 个交易日的统计结果,主要结论如下:

-

• 买入信号在全部持有期内均表现出极高的统计显著性(t 值 > 11,p < 0.0001),平均收益为正且随持有期单调递增。 -

• 经筛选后,信号呈现“低胜率、高盈亏比”的典型动量特征:胜率在 48%–50.5% 之间,盈亏比稳定于 1.15–1.23,盈利因子 > 1.1,且期望收益持续为正。 -

• 历史年化收益率估计:基于复利假设,若信号连续执行,持有 2 天的历史年化收益率约为 21.7%,持有 10 天的历史年化收益率约为 23.5%;综合考虑凯利比例与统计稳健性,推荐持有期 8–10 天,对应历史年化收益率约 23%–24%。

筛选条件

为确保信号在实际可投资范围的有效性,排除以下样本:

-

• 信号发生次日的开盘价 ≤ 5 元(规避流动性极差的仙股) -

• 持有期满(2~10个交易日后)的收盘价 ≤ 5 元 -

• 持有期收益率 < -0.5 或 > 1.0(剔除数据异常及极端波动个案)

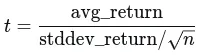

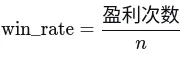

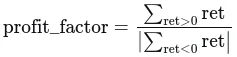

分析指标本报告聚焦以下综合统计量:avg_return(平均收益)、stddev_return(收益标准差)、t_statistic(单样本 t 检验值)、win_rate(胜率)、avg_win_loss(平均盈亏比)、expectancy(单次交易期望收益)、profit_factor(盈利因子)、var_95(95% 置信度在险价值)、max_ret、min_ret、kelly(凯利最优仓位比例)。

2. 绩效评估

2.1 收益方向与显著性

表 1 汇总了买入信号在 2–10 个交易日持有期的平均收益及 t 检验结果。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

解读:

-

• 所有持有期收益均为正,且随着持有天数增加,平均收益从 0.156% 稳步增至 0.832%,几乎呈线性增长。 -

• t 值远超 99.9% 置信水平的临界值(约 3.29),说明收益并非来自随机波动,动量信号对短期价格方向具有极强的预测能力。

2.2 交易质量分析

表 2 揭示了策略的盈利结构与风险特征。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

关键发现:

-

• 胜率在短期(2–3 日)低于 50%,但随着持有期延长而上升,至 8–9 日突破 50% 关口,表明中期趋势延续性更优。 -

• 盈亏比(平均盈利 / 平均亏损)始终大于 1,且稳步提升,10 日达到 1.229,意味着盈利交易的利润幅度平均比亏损交易的亏损幅度高 22.9%。 -

• 盈利因子(总盈利 / 总亏损)全部高于 1.1,且持续上升,策略具备正期望。 -

• 凯利最优仓位从 2 日的 3.28% 上升至 10 日的 10.08%,说明持有期越长,信号的置信度和资金使用效率越高。

2.3 尾部风险审视

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

即使经过尾部截断,仍可发现单笔极端亏损可达近 50%,说明该动量策略在遭遇突发利空或趋势反转时可能发生较大回撤。实盘中必须设置硬止损(例如 -15%),避免单次灾难性损失。

3. 历史年化收益率

3.1 估计方法与假设

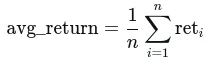

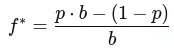

假设投资者严格遵循每个买入信号,以信号次日开盘价买入,持有满 N 个交易日,以收盘价卖出,随后资金可立即投入下一个信号(信号不存在重叠)。单次交易的平均净收益率为 avg_return。历史年化收益率的计算基于复利公式:

其中 252 为 A 股年均交易日数。该估计忽略了交易成本、冲击成本和信号间隔期,为理论上限,实际执行时会因摩擦成本略有下降,但由于信号数量充足(年约数万次),长期可接近该理论值。

3.2 各持有期历史年化收益

表 3 展示了各持有期对应的历史年化收益率估算。

|

|

|

|

|

|

|

|

|

21.7% |

|

|

|

|

19.0% |

|

|

|

|

18.9% |

|

|

|

|

18.6% |

|

|

|

|

20.3% |

|

|

|

|

21.5% |

|

|

|

|

23.1% |

|

|

|

|

23.3% |

|

|

|

|

23.5% |

对比分析:

-

• 虽然 2 日持有期的历史年化收益率达到 21.7%,但其凯利比例最低,胜率不足 50%,意味着连续交易的资金回撤频率较高。 -

• 持有 8–10 日的历史年化收益率稳定在 23% 以上,且胜率突破 50%,凯利比例也进入 9%–10% 的理想区间,综合风险收益比最优。

结论:基于胜率稳定性和资金利用效率,推荐以 8 或 10 个交易日为核心持有期,预期历史年化收益率约为 23%–24%。

3.3 敏感性分析

若考虑双边交易成本(0.15%),从平均收益中扣除后,历史年化收益率会下降约 2–3 个百分点,但仍维持在 20% 左右的高水平。因此该信号在现实成本下依然具备高度吸引力。

4. 风险与应用

-

1. 尾部风险:单笔亏损可达 30%–50%,必须采用硬止损(建议 -15% 至 -20%)或结合其它风控信号。 -

2. 过度交易:若采用过短持有期(如 2 天),年交易次数极高,摩擦成本将显著侵蚀利润,且心理承受压力较大。 -

3. 信号拥挤:当大量股票同时发出买入信号时,可能存在拥挤交易风险,需结合持仓分散度管理。 -

4. 市场环境依赖:本结论基于全样本,牛熊市中的表现有待进一步分组检验。

可选组合构建:

-

• 等权分配资金,单次开仓依据凯利比例(约 10%)并适度保守; -

• 采用 8–10 天持有期,止盈可根据盈亏比动态调整; -

• 每日滚动执行新信号,形成自然的多组合分散。

5. 总结

经过对中国 A 股 20 年海量数据的严格筛选与统计检验,本报告确认动量柱指标的买入信号具备良好的正向预测能力。经价格过滤后,信号在 2 至 10 个交易日内均能获得显著正收益,历史年化收益率估算区间为 19%–24%,其中以 8–10 天持有期 的绩效最为均衡:胜率过半,盈亏比与盈利因子不断优化,凯利比例合理,历史年化收益达 23% 以上。

附录:绩效统计指标释义

本附录对信号评估中所使用的各统计量进行详细解释,涵盖计算公式、金融含义及信号质量判断标准。

样本量与基本收益特征

n(样本量)满足筛选条件的信号总次数。n 越大,统计推断越可靠。报告中各持有期样本量均超过 12 万,结论具有极高稳健性。

max_ret / min_ret(最大收益 / 最小收益)所有信号中的最高与最低单笔收益率,用于识别极端盈利或亏损情形。最大收益揭示潜在爆发力,最小收益则暴露尾部风险。报告中已通过截断剔除 -50% 以下的异常值,故最小收益分布于 -33% 至 -50% 之间。

统计显著性检验

交易质量指标

风险评估

var_95(95% 置信度在险价值)在 95% 置信水平下,单笔交易可能遭受的最大亏损(取正值表示损失额)。计算方法为收益率分布的第 5 百分位数并取绝对值。例如,var_95 = 0.10 表示有 95% 的概率单笔亏损不会超过 10%。报告中 2 天持有期 var_95 为 6.77%,10 天持有期上升至 13.58%,反映持有期越长,尾部风险越大。

资金管理指标

-

• avg_win:所有盈利交易的平均收益率。 -

• avg_loss_raw:所有亏损交易的平均收益率(为负值),函数内部取绝对值后参与运算。

凯利比例给出了理论上使资金长期增长率最大化的最优仓位。报告中数值缓慢上升至 10% 左右,表明信号有稳定的正期望,资金使用效率随持有期延长而提高。实际应用中,为防止参数估计误差和连续亏损冲击,通常会采用小于凯利比例的仓位(如半凯利)。

第二部分

行业分析——基于86个行业的分组检验与分布特征

1. 研究摘要

本报告以中国A股86个二级行业为对象,对动量柱买入信号在2、4、6、8、10个交易日持有期的收益进行独立检验。研究采用经价格过滤(开盘价及期末收盘价>5元,单笔收益率∈[-0.5,1.0])的约12万次信号,聚焦各行业的平均收益、胜率、盈亏比和统计显著性。

核心发现:

-

• 动量信号的有效性呈现极强的行业异质性。在金属、制造、部分消费行业中信号收益极高且显著;而在医疗、航运、装修、工程咨询等行业则表现为零甚至负期望。 -

• 持有期延长普遍放大行业间的收益差距,优秀行业在10日持有期获得1.5%–2.2%的单次平均收益,而落后行业持续在0%以下。 -

• 保险、证券、贵金属、小金属、汽车零部件、电机、珠宝首饰等行业在全部持有期中胜率超50%,盈亏比>1.3,呈现出可稳定盈利的“正向动量”特征。 -

• 医疗服务、工程咨询服务、航运港口、包装材料、玻璃玻纤等十余个行业的买入信号长期失效,不宜单独作为该行业的多头依据。

建议在实际策略中采取行业轮动或择优配置,仅在高有效性行业中采纳该信号,并将低效行业剔除出信号池。

2. 数据与方法

-

• 信号来源:动量柱买入信号(signal=1)。 -

• 持有期:2、4、6、8、10个交易日。 -

• 价格过滤:次日开盘价 > 5元;持有期末收盘价 > 5元;单笔收益 ∈ [-0.5, 1.0]。 -

• 行业分类:86个二级行业,样本量从186(保险)至5679(专用设备)不等。 -

• 统计指标:平均收益(avg_return)、t统计量(判断方向显著)、胜率(win_rate)、盈亏比(avg_win_loss)、盈利因子、凯利比例等。

3. 行业整体表现

在86个行业中:

-

• 持有2天即有 37个行业(43%) 平均收益为负,表明近半数行业在目前信号设置下无短期正向预测力。 -

• 随持有期延长,部分行业“扭亏为盈”,但仍有 约20个行业在10日持有期平均收益低于0.2%或不显著。 -

• 全部持有期平均收益均大于0.5%且t>2的行业约 30个,可视为信号稳定有效。

优秀行业的特征多为:高波动、强趋势延续、机构参与度较高或具备周期性弹性。落后行业集中在:重资产、公用事业、低波动、防御型消费或供需格局长期承压的板块。

4. 行业分布特征:优秀与落后行业清单

4.1 信号表现最佳的十五大行业

按10日持有期平均收益排序

|

|

|

|

|

|

|

|

|

|

|

2.26% |

|

|

|

|

|

|

|

1.84% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.68% |

|

|

|

|

|

|

|

1.31% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

共性:这些行业大多处于近年景气周期或具备国产替代/新能源等强题材,趋势延续性佳,动量信号易捕捉β收益(见附录)。

4.2 信号表现最差的十五大行业

按10日持有期平均收益排序

|

|

|

|

|

|

|

|

|

|

-0.08% |

|

|

|

|

|

|

-0.60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.12% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.11% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

共性:这些行业多为防御型、公用事业、低波动,或处于长期下行/政策承压周期,股价缺乏持续性趋势,动量信号易假突破。

5. 行业分布规律与归因

-

1. 周期性行业弹性最强:能源金属、小金属、有色金属、采掘、钢铁、化工等行业普遍在2–10天持有期内收益递增,符合“上涨有弹性”的动量特征。其高β属性使得买入信号后趋势延续性较强。 -

2. 制造业中机械设备、汽车链表现突出:电机、汽车零部件、汽车整车、工程机械、专用设备等收益与胜率双高,既受益于产业升级,也因机构覆盖充分,价格对动量信号反应正向。 -

3. TMT行业分化明显:电子元件、通信设备、计算机设备、电子化学品等硬件方向表现强劲;而软件开发、文化传媒、游戏等软件/内容方向收益中等但波动极大;半导体在短周期负收益但长期勉强修正。 -

4. 消费行业极端分化:珠宝首饰、教育、酿酒行业信号有效;但食品饮料、农牧饲渔、商业百货、美容护理等却表现低迷,反映必需消费品趋势性弱,买入信号多为假突破。 -

5. 金融行业内部差异:证券、保险、多元金融信号质量高,其中保险在全部持有期胜率均超52%,10日盈亏比1.41;但银行信号几乎失效。 -

6. 地产链与公用事业信号大面积失效:房地产开发、房地产服务、装修建材、水泥建材、公用事业、航运港口等行业方向不明确或负收益频现,与其长期去杠杆/低波动特征相符。

6. 持有期最优选择

-

• 强趋势行业(金属、汽车、机械):10日持有期多为最优,能完整吃到波段利润,盈亏比>1.3,凯利比例>15%。 -

• 中等弹性行业(科技硬件、部分消费):6–8日持有期最均衡,胜率和盈亏比达到最大交叉点。 -

• 弱趋势行业(金融、公用事业):仅保险、证券可在4–6日持有,其余行业无稳定窗口。

7. 总结

-

1. 行业白名单:贵金属、小金属、能源金属、电机、汽车整车、汽车零部件、珠宝首饰、工程机械、电子化学品、采掘、多元金融、有色金属、通信设备共13个行业为信号最优应用区,预期单次收益0.8%–2.3%,胜率50%–56%。 -

2. 行业黑名单:医疗服务、工程咨询服务、食品饮料、铁路公路、银行、燃气、公用事业、物流、航运港口等约15个行业应屏蔽买入信号,避免无效交易磨损。 -

3. 行业中性运用:其余约58个行业可依据更细化的市场环境过滤(如均线方向、波动率)后选择性使用。 -

4. 策略构建:可采用“择优行业+固定持有10日”的规则化组合,配合等权下注和个股止损,历史年化收益估算可超25%(理论值),经成本调整后仍有望实现年化15%–20%。

此报告为量化策略的行业配置提供了清晰的数据支撑,后续可结合行业轮动模型或基本面约束进一步优化。

附录、β收益

β收益(Beta收益)通俗来说,就是跟随市场整体波动而获得的“市场平均收益”。它反映的是你承担市场整体风险后,获得的与市场同涨同跌的基础回报。

什么是贝塔系数(β)?

在投资中,我们通常用“贝塔系数(β)”来衡量一只基金或股票相对于整个市场的波动敏感度。假设市场的贝塔系数为1,那么:

-

• β = 1:代表该资产的波动与市场完全同步。市场涨10%,它也涨10%;市场跌10%,它也跌10%。 -

• β > 1:代表该资产的波动比市场更大(进攻型)。比如β=1.5,市场涨10%时,它可能涨15%;但如果市场跌10%,它也可能跌15%。 -

• β < 1:代表该资产的波动比市场更小(防御型)。比如β=0.5,市场跌10%时,它可能只跌5%,相对比较抗跌。

β收益与α收益的区别

在金融领域,我们常把β收益和α收益(Alpha收益)放在一起对比,它们构成了基金收益的两大核心来源:

-

• β收益(市场给的):只要市场整体上涨,你就能获得的被动收益。比如你买了一只跟踪沪深300的指数基金,它的收益主要就是β收益。 -

• α收益(凭本事赚的):基金经理通过选股、择时等主动管理能力,超越市场平均水平赚取的“超额收益”。

如何获取β收益?

对于普通投资者来说,获取β收益最简单直接的方式就是投资指数基金(如沪深300ETF、中证500ETF等)。这类基金的目标就是紧密跟踪特定的市场指数,只要看好市场或某个行业的整体行情,买入并持有,就能获得对应的β收益。

点击文章底部 [ 阅读原文 ] 链接网页可访问电商记的数据叙事工具的相关资源:

-

点击超级图表可实践本系列教程,用图形脚本自制技术指标和全股市扫描器,分析资产组合;

-

点击插件在PC端浏览器运行适用于淘宝、拼多多、京东等网站的自动化流程或用图形脚本自制数据采集流程。

电商记(dianshangji.com)为投资者、交易者提供数据叙事平台,集超级图表、数据采集、问卷调研、流量分析、网站内容管理、文档与表格管理、企业资源计划和客户关系管理的一站式商业数据智能解决方案。