全球共聚尼龙市场需求分析

摘要

本文梳理了全球共聚尼龙(Nylon Copolymer)市场的最新发展态势与核心需求特征。研究发现,全球共聚尼龙市场处于平稳增长阶段,2024-2025年市场规模约为3.4-3.7亿美元,预计到2031-2032年将增长至约3.9-4.1亿美元,年复合增长率(CAGR)约为1.5%-1.9%。汽

车零部件与包装材料是共聚尼龙需求最为集中的领域,其中汽车领域占据约40%的市场份额。从区域布局来看,亚太地区与欧洲合计占据全球约60%的市场份额,中国市场近年来增长尤为迅速。从技术与产品结构来看,尼龙6/66共聚物是主流产品类型,市场份额高达约90%。竞争格局方面,全球主要厂商包括BASF、EMS、Toray、Dupont、Ascend Performance Materials、Radici Group和DSM等国际化工巨头,前三大企业合计占据约60%的市场份额,市场集中度较高。

共聚尼龙作为一种通过两种或两种以上单体共聚而成的特种尼龙材料,凭借其在柔韧性、抗冲击性、耐化学性及尺寸稳定性等方面的优异性能,在汽车、电子电气、包装及消费品等领域具有不可替代的地位。展望未来,生物基共聚尼龙的快速崛起、新能源汽车与5G通信等新兴应用领域的拓展以及全球可持续发展浪潮的深入推进,正为共聚尼龙行业注入新的增长动能。但与此同时,原材料价格波动、国际贸易政策不确定性以及替代材料的竞争等问题,仍是行业发展面临的重要挑战。

一

产品定义与技术特性

1.共聚尼龙的基本定义

共聚尼龙是指由两种或两种以上聚酰胺(PA)单体通过共聚反应合成的高分子材料。共聚涉及不同单体的组合,所使用的单体通常是不同类型的氨基酸或二元酸。通过改变这些单体的组成和比例,所得共聚物的性能可以根据特定应用需求进行灵活调整。

2.性能优势与产品分类

与均聚物尼龙(如PA6、PA66)相比,共聚尼龙在多个方面展现出更为优异的性能:柔韧性显著提升,在不同温度条件下保持良好的弹性;抗冲击性大幅增强,尤其在低温环境下不易发生脆性断裂;耐化学性和尺寸稳定性亦有明显改进。

从产品类型来看,共聚尼龙主要分为尼龙6/66共聚物、尼龙6/12共聚物和尼龙6/6/6共聚物等品类。其中,尼龙6/66共聚物凭借其综合性能的均衡性与成本的经济性,在市场中占据主导地位,份额约为90%。通过改变共聚物中各组分的配比,可以制得从高软化点、坚硬、不易溶解到低软化点、柔软、易溶解、透明的一系列具有特殊性能的共聚尼龙产品。

二

全球市场规模与增长态势

1.整体市场规模

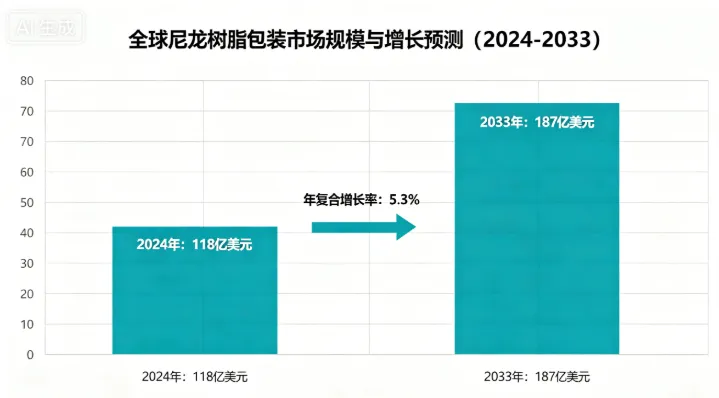

共聚尼龙虽在整个尼龙产业链中属于细分领域,但其作为高性能特种工程塑料的代表,近年来市场需求持续增长。2025年全球共聚尼龙市场规模约在3.4亿至3.7亿美元之间,折合人民币约23.77亿至24.9亿元。

2024年全球尼龙共聚物市场规模约24.9亿元(人民币) ,预计未来将保持平稳增长态势,到2031年市场规模将接近27.9亿元,年复合增长率约为1.7%。根据GIR(Global Info Research)的调研数据,以美元口径计,2025年全球尼龙共聚物收入约3.60亿美元,预计2032年将达到4.06亿美元,2026至2032年期间年复合增长率约为1.8%。QYResearch的调研数据显示,2024年全球尼龙共聚物市场估值约为3.44亿美元,预计到2031年将调整至3.89亿美元,预测期内年复合增长率为1.8%。百谏方略(DIResearch)的深入调查研究显示,2025年全球尼龙共聚物市场规模将达到3.69亿美元,预计2032年达到4.12亿美元,年均复合增长率为1.58%。

从人民币口径来看,2025年全球尼龙共聚物市场销售额约为23.77亿元,预计2032年将达到26.88亿元,年复合增长率为1.8%。LP Information的预测同样显示,全球尼龙共聚物市场规模预计将从2025年的3.42亿美元增长至2031年的3.82亿美元,年复合增长率为1.9%。

综合多家权威机构的调研数据,可以得出以下关键结论:

-

基准规模:2024-2025年全球共聚尼龙市场规模约为3.4-3.7亿美元(折合人民币约23-25亿元);

-

增长趋势:预计到2031-2032年将增长至3.9-4.1亿美元(折合人民币约27-28亿元);

-

年均复合增长率:整体保持在1.5%-1.9%的平稳增长区间;

-

行业特征:作为尼龙材料中的精细化工分支,共聚尼龙市场体量虽然相对较小,但在高性能工程塑料领域占据着不可替代的战略地位。

2.与尼龙整体市场的关系

为更全面理解共聚尼龙的市场定位,有必要将其置于尼龙材料的宏观市场格局中进行对比。根据Global Growth Insights的调研数据,2025年全球尼龙市场规模约为358.9亿美元,2026年预计达到382.5亿美元,到2035年将进一步扩大至678.2亿美元,预测期内的年复合增长率为6.57%。在尼龙的整体需求结构中,约45%由纺织品驱动,工程塑料贡献近25%,汽车应用约占18%。约30%的尼龙制造商积极专注于轻质材料的创新,以应对来自汽车、电子与工业应用领域对轻量化材料的旺盛需求。

共聚尼龙在全球尼龙市场总量中的占比尚不足2%,但其所代表的高性能化、特种化发展方向,恰恰是尼龙行业整体价值链中技术附加值最高、利润空间最大的核心板块。

3.价格走势与供需态势

根据市场监测数据,全球尼龙共聚物市场价格变化在2021-2025年间呈现一定的波动性,主要受原材料成本、能源价格以及下游需求结构的综合影响。2024年中国共聚尼龙市场规模同比增长约10.6%,反映出中国市场需求的强劲增长势头。预计2026-2032年间,随着供应侧产能的逐步释放和需求侧新兴应用领域的拓展,市场价格将在平稳区间内运行,供需格局总体保持平衡态势。

三

区域市场分析

1.全球区域格局

从区域分布来看,全球共聚尼龙市场呈现明显的区域集中特征。亚太地区和欧洲是共聚尼龙的主要消费市场,两者合计占据全球约60%的市场份额。

亚太地区的市场主导地位主要得益于该地区汽车制造业、电子电器制造业及包装工业的集中布局。全球多家主要汽车主机厂在亚太地区设有生产基地,为共聚尼龙提供了持续稳定的需求来源。

欧洲市场则是共聚尼龙技术研发和创新应用的领先区域。欧洲地区在全球率先开展了多项生物基材料的研究开发和产业化示范项目,为共聚尼龙的绿色化转型奠定了技术基础。此外,欧洲严格的环保法规与可持续发展的政策导向,也推动了共聚尼龙在包装及消费品领域的广泛应用。

2.中国市场

中国市场在全球共聚尼龙行业中扮演着日益重要的角色。作为亚太地区的核心经济体,中国共聚尼龙市场规模在过去几年中增长迅速,2025年中国共聚尼龙市场规模同比预计增长10.6%至约220亿元。

中国市场的快速增长受到多方因素的共同驱动。首先,中国汽车工业的持续发展,特别是新能源汽车产业的迅猛崛起,为共聚尼龙提供了广阔的应用空间。此外,中国在5G通信、电子电气、航空航天、医疗器械等高端制造领域的快速发展,也带动了对高性能共聚尼龙材料的旺盛需求。

从竞争格局来看,中国共聚尼龙市场中既有国际化工巨头——如BASF、EMS、Toray等——的长期深耕与布局,也有中国本土企业——如中国石化等——的逐步崛起与市场竞争力的不断提。梯队之间的竞争与协作,推动了中国共聚尼龙行业整体技术水平和市场规模的持续提升。

3.其他区域

北美市场以美国为核心,其尼龙市场整体呈现稳定增长态势,美国近35%的尼龙需求来自工程塑料领域,汽车应用则贡献了约30%的需求。中东和非洲地区以及拉丁美洲市场体量相对有限,但随着“一带一路”倡议的深入推进,中东和非洲地区的基础设施建设和工业化进程正在加快,未来有望成为共聚尼龙行业新的增长极。

四

竞争格局与市场参与者

1.全球主要企业

全球共聚尼龙市场竞争格局高度集中。主要领先企业包括BASF、EMS、Toray、Dupont、Ascend Performance Materials、Radici Group、DSM等国际化工巨头。市场呈现明显的梯队结构特征:

第一梯队(全球头部企业) :占据主要市场份额,在行业中处于领先地位,具有强大的竞争力和行业影响力,收入规模最大。BASF、EMS与Toray位列第一梯队,全球前三大企业合计占据全球约60%的市场份额

第二梯队(追随型企业) :在市场中占有一定份额并拥有一定的品牌知名度,在产品、服务或技术创新方面积极追随行业领导者,收入规模处于中等水平。

第三梯队(地方型企业) :在市场中占有较小份额,品牌认知度较低,主要聚焦于区域市场,收入规模相对较小。

2.中国市场格局

中国市场与国际市场的竞争态势具有一定的共性,但也存在独特之处。国际化工巨头通过技术授权、合资共建生产基地及战略合作等多元方式,持续深化在全球最大化工市场——中国的业务布局与拓展。另一些专注于PA材料生产的中小型企业,凭借其灵活的市场适应能力和差异化的技术创新,在中国市场中逐渐获得一定的市场份额。在中国市场的竞争格局中,BASF、EMS、Toray、Dupont、Ascend Performance Materials、DSM等核心企业同样占据重要的市场地位。

五

下游应用市场需求分析

1.汽车零部件领域(核心应用)

汽车零部件是共聚尼龙最大的应用方向,在共聚尼龙市场应用中占据约40%的份额。

共聚尼龙在汽车领域的广泛应用得益于其优异的机械性能、耐热性能及轻量化特性。

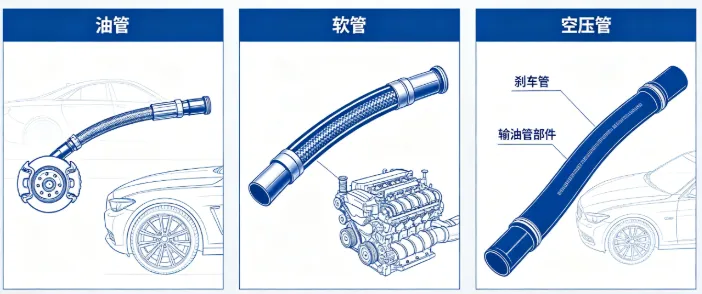

具体而言,共聚尼龙在汽车领域的应用涵盖以下方面:汽车保险杠支架及门板内饰卡扣等“易碰撞、需缓冲”的部件,共聚尼龙的高韧性可有效吸收冲击力,避免部件断裂;

冷却系统水管接头及燃油管卡扣等需耐受高温(80-120℃)、抵御冷却液和燃油化学腐蚀的关键连接部件;油管、软管、空压管,特别是刹车管、输油管、离合器、刮雨器、仪表盘及保险杠等部件。

德国道默(DOMO)TECHNYL PA66 C 302 NC系列以PA66/6共聚尼龙为核心,主打高强度、高耐热、低吸湿、尺寸稳定、易加工、阻燃和耐化学等综合性能,成为汽车、电子、工业结构件的主流高性能工程塑料。

2.包装应用领域(快速增长的蓝海)

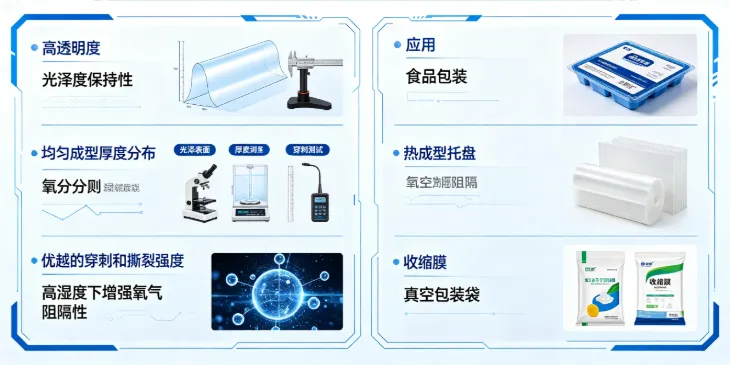

包装应用领域是共聚尼龙增长最为迅速的细分市场之一。共聚尼龙在包装材料中主打的高性能复配功能——高透明度、光泽度保持性、均匀成型厚度分布、优越的穿刺和撕裂强度及高湿度下的增强氧气阻隔性——使其在食品包装、热成型托盘、收缩膜、真空包装袋等包装形式中得到日益广泛的应用。

3.电子电气元件领域

共聚尼龙在电子电气领域的应用需求保持稳定增长。共聚尼龙的电绝缘性、阻燃性与尺寸稳定性,使其在电子连接器、外壳、开关等精密电学元件的制造中得到广泛应用。德国道默TECHNYL系列的无卤阻燃品类实现了UL94 V-0标准,兼具低腐蚀特性,特别适合各类精密电子元件的制造。

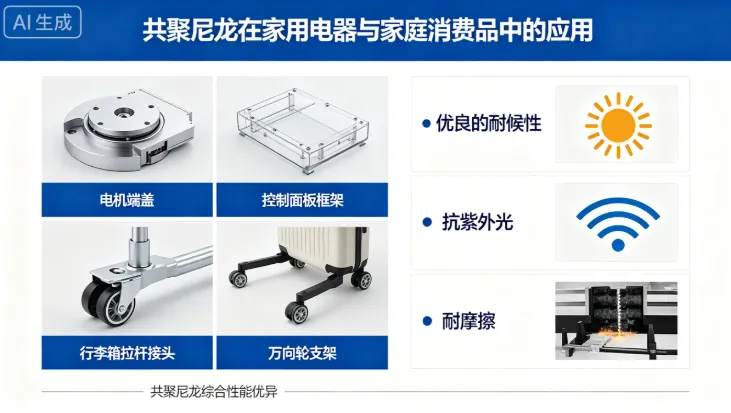

4.家电与家庭消费品领域

在家用电器和家庭消费品领域,共聚尼龙用于制作电机端盖、控制面板框架、行李箱拉杆接头、万向轮支架等部件。共聚尼龙的产品优势在于其优良的耐候性、抗紫外光、耐摩擦等综合性能。

5.新兴应用领域

随着材料科学的不断发展,共聚尼龙的应用领域正在向更高端、更前沿的方向拓展。新能源汽车、5G通信、航空航天等新兴领域对高性能特种尼龙材料的需求使得共聚尼龙的应用潜力被不断提升。行业正以“高性能化、绿色化、智能化”为主线,在这些新兴领域加速渗透。技术创新(如生物基材料、化学回收)与政策驱动(如ESG标准)将重塑行业格局。

六

市场趋势与发展前景

1.生物基共聚尼龙的快速崛起

生物基共聚尼龙正成为行业最具活力的增长方向之一,相关数据充分证实了这一趋势:

2.可持续发展驱动行业转型

可持续发展已成为共聚尼龙行业的核心驱动力之一。全球制造商中近25%正在增加对可持续尼龙解决方案的投资,包括回收尼龙和生物基尼龙的开发应用。全球尼龙制造商中约27%正在积极探索生物基原料替代品,以最大限度降低产品全生命周期的环境负荷与碳足迹。

3.高性能化与功能化创新

共聚尼龙的创新能力是其保持市场活力与技术领先优势的根基。近38%的尼龙行业创新聚焦于提高材料的拉伸强度和耐用性;约30%的创新方案以提高材料的可回收性为研发重点。行业内创新成果不断涌现,国际和本土企业都在积极开发、注册和推广集强力增韧、导电改性、轻量化技术、医用级别安全认证和可回收包装等多元功能于一体的超韧尼龙专用复合料材料。

七

行业挑战与风险分析

1.原材料价格波动风险

全球共聚尼龙行业首当其冲的挑战,在于其上游化工原料——尤其是可作为己二酸和己二胺等重要基础原料的原油及相关石油化工产品——的价格持续宽幅波动。这种价格波动既可能由地缘政治紧张、全球供需失衡等宏观全局性因素触发,也可能由具体某个化工原料品类的局部供给短缺引发,对行业企业的成本控制能力和盈利稳健性构成持续考验

2.国际贸易政策不确定性

2025年,美国关税体系的变化趋势给全球经济带来重大不确定性。关税壁垒的升级与多国的反制措施,可能对共聚尼龙行业的全球竞争秩序、跨境价值链布局和地缘经济整合产生重大的系统性影响。在中国,这一不确定性还与中国政府坚持推动高质量发展、加快构建新发展格局的战略导向形成重要互动:一方面,中国希望通过科技创新催生新质生产力,提高核心技术和高端材料产品的自主可控能力;另一方面,共建“一带一路”战略希望在更广阔的国际合作中,寻找新的市场增长点和产能输出空间。

3.替代材料的竞争压力

在包装、家电及汽车等领域,共聚尼龙面临着来自聚丙烯(PP)、聚对苯二甲酸乙二醇酯(PET)等通用工程塑料(用于透明包装)以及聚邻苯二甲酰胺(PPA)和聚醚醚酮(PEEK)等更高性能特种工程塑料的竞争。

4.环境与监管压力

全球范围内的环境、社会和治理(ESG)要求正日益收紧,尼龙及共聚尼龙产品的制造企业面临着越来越高的法规合规成本和可持续转型压力。行业的碳足迹管理、全生命周期可持续性评估及循环经济模式的构建,将成为未来行业发展不可回避的硬性要求。在生物基共聚尼龙方向,其相对传统石油基尼龙较高的生产成本,也在一定程度上延缓了其更广泛的市场渗透速度。

综上所述:

热门文章回顾

Q

改性配方

Q

材料课堂

Q

设备选型

Q

助剂应用

★尼龙改性增韧剂选择指南

Q

再生技术