CPO测试市场深度解析:光电同测的技术壁垒与商业机遇

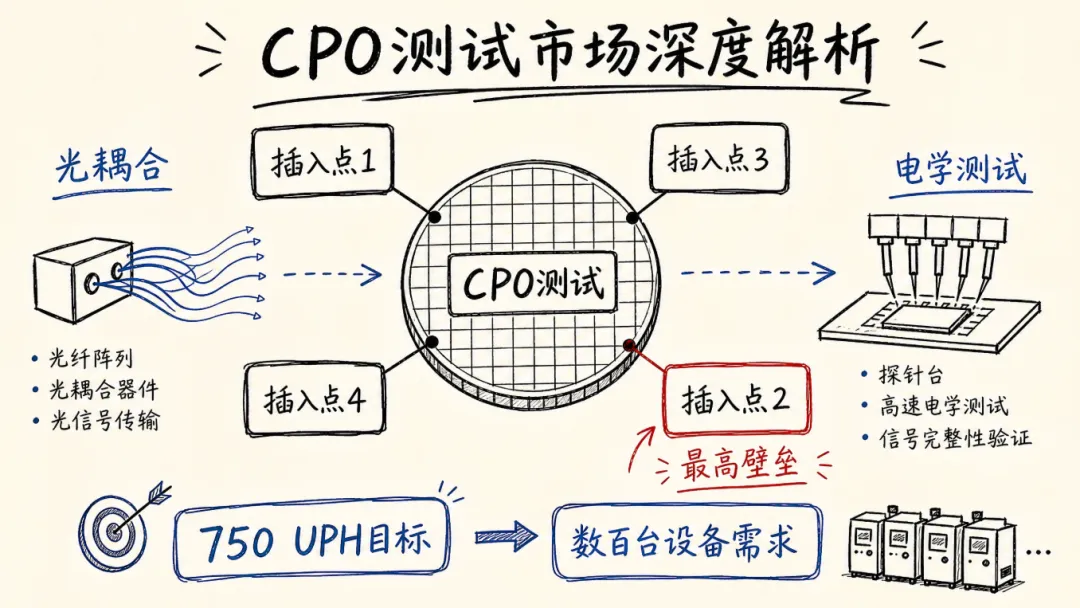

随着 CPO 热度的提升,CPO 测试设备也逐渐成了二级市场上大家关注的焦点。从晶圆到最终模组,每一个 CPO 产品都需要经历四次关键测试。这个文章,我们分析一下 CPO 测试的产业链。

1、从晶圆到模组的完整测试链

为什么一个 CPO 需要测四次?

在传统的光模块生产中,PIC(光子集成电路)通常只需要一次晶圆级测试。但 CPO 的架构完全不同。

打开一个 CPO 模组,会看到它的核心是一个个光引擎(Optical Engine)。每个光引擎都像一个微型的光电转换工厂:光子集成电路负责路由光信号、调制光强度,电子集成电路则提供高速驱动和信号处理。这两个芯片不是简单地放在一起,而是通过 wafer bonding 技术“焊接”成一个整体,中间还夹着一层硅基底,上面集成了透镜阵列。

这种三明治结构带来了测试上的复杂性。不能等到所有东西都组装完才发现某个环节出了问题——那时候报废成本太高了。所以业界采用了“左移测试”的策略:在每个关键工艺节点都设置测试关卡,尽早发现问题。

这就是四个 Insertion(测试插入点)的由来。

Insertion 1:PIC 的测试

第一次测试针对的是单独的 PIC 晶圆,还没有和任何其他芯片结合。这个阶段主要验证光路是否畅通,调制器能否正常工作。

目前主流的方案是微环调制器。简单说,就是用一个环形的光波导,通过加电压改变折射率,从而控制光的通断。测试时需要检查这个“开关”是否灵敏,光信号的插入损耗有多大,波导的设计是否达到预期性能。

这个阶段相对简单,因为只涉及光学测试和少量电学测试。但即便如此,也有一个容易被忽视的门槛:你的测试设备必须符合晶圆厂的标准。

台积电这样的晶圆厂,内部是高度自动化的。晶圆在不同工序间的转运靠天车和 AGV,测试设备必须能够与 ATE(自动测试设备)无缝对接,支持自动上下料。很多传统的 PIC 测试设备还是台式机(bench-top)设计,需要人工放置晶圆,根本进不了晶圆厂的产线。

Insertion 2:光电同测

第二次测试是整个流程中最复杂的。此时,EIC 已经贴在 PIC 上面,下面还有硅基底,三片晶圆 bond 在一起,形成一个双面结构。

这带来了一个前所未有的挑战:需要同时测试电和光,而且是从两面。

顶部是 EIC,需要用电学探针接触焊盘,进行高速电路测试。底部是 PIC,需要用光纤阵列进行光耦合,测量光信号。两边的测试必须同步进行,因为你要验证的是光电转换的整体性能。

更棘手的是,硅基底上的透镜阵列已经把光束准直了。这意味着光不再是从一个点发散出来,而是以特定角度射出。这个角度的精度至关重要,因为它直接影响后续封装时,光纤连接器能否精准对接。如果角度偏了,即使只有零点几度,后面的可插拔连接就会出问题。

所以 Insertion 2不仅要测电路功能,还要测光束的指向性。这需要测试设备具备纳米级的对准精度和极高的稳定性——几微米的抖动都会让测试数据失真。

Insertion 3:光引擎

经过前两次测试,合格的晶圆会被切割成单独的 die,进入光引擎的组装阶段。这时会加上数字信号处理器等其他芯片,并且贴上 receptacle(光连接器的插座)。

Insertion 3的重点是验证两件事:

第一,高速性能。现在的 CPO 已经跑到224Gbps 的速率,这对探针技术是个巨大考验。你需要特制的高频探针卡,能够在不失真的情况下传输这么快的信号,然后做误码率测试、S 参数测量等。

第二,可插拔的一致性。Receptacle 是通过机械结构固定的,贴装后光路会不会偏移?换一根光纤跳线,性能会不会有明显差异?这些都要在这个阶段确认。

这个测试不再是晶圆级,而是针对单个 die。物料搬运、夹具设计、光纤对接,每个环节都要重新考虑。

Insertion 4:最后的功能验证

最后一次测试是在整个 CPO 模组组装完成之后。一个 CPO 模组上可能有16个甚至更多光引擎,每个都经过了前三次测试。但在经历了多道封装工艺后,还需要做一次全面的功能验证,确保没有在后续流程中引入新的问题。

这个阶段的测试更像系统级测试,要验证所有光引擎能否协同工作,整体功耗、散热、信号完整性是否达标。

从 Insertion 1到4,测试的对象从单一芯片到复杂系统,测试的维度从参数验证到功能确认,每一步都在为最终产品的可靠性加一道保险。

2、Insertion 2为何成为最高壁垒?

如果要在四个测试环节中选出一个最难的,答案毫无疑问是 Insertion 2。

这不仅仅是因为它需要同时处理光和电,更因为它把测试从二维世界拉到了三维世界。在纯电学测试中,只需要考虑探针在平面上的位置。但光有方向性,有传播路径,有耦合效率,每一个维度都需要精确控制。

双面探针:在夹缝中起舞

一片晶圆,顶部密密麻麻的焊盘需要电探针接触,底部的光栅耦合器需要光纤阵列对准。两边的探针必须同时动作,不能互相干扰,还要保证各自的精度。

这就是双面探针台(double-sided prober)要解决的问题。

顶部的电探针相对成熟,但也不简单。在224Gbps 的速率下,探针卡的设计必须考虑信号完整性,阻抗匹配要做到极致,否则高频信号会衰减失真。而且焊盘数量可能有成百上千个,如何让所有探针同时接触,压力均匀,这本身就是个机械工程难题。

底部的光学探针更是另一个世界。光纤阵列要对准晶圆上的光栅耦合器,但又不能物理接触——必须保持几微米的间隙。这个间隙太大,耦合效率低;太小,又有碰撞风险。

更关键的是,这个对准过程需要在六个自由度上调整:X、Y、Z 三个方向的位置,加上三个旋转角度。每个维度的精度要求都在亚微米级别。

硅基底透镜

台积电的 COUPE 架构在 PIC 和 EIC 之间加了一层硅基底,上面集成了微透镜阵列。这个设计的初衷是好的:让出射光束预先准直,后续封装时对准容差可以放宽一些。

但这也给测试带来了新的要求。

传统的 PIC 测试,光是从光栅耦合器发散出来的,只需要测量耦合效率和插入损耗。现在光已经被透镜准直了,必须测量光束的指向性——也就是出射角度。

这个角度取决于三个因素:PIC 上光栅的位置、硅基底上透镜的位置、以及两者之间的对准精度。Wafer bonding 工艺的任何偏差,都会反映在出射角度上。

而出射角度的容差极小。CPO 采用的是可插拔方案,光纤连接器要能反复插拔而性能不变。如果光束角度偏了,连接器的机械对准结构就无法补偿,插拔一致性就会出问题。

所以 Insertion 2不仅要测“光通不通”,还要测“光往哪射”。这需要测试设备具备精密的角度测量能力。

光耦合能力

说到底,Insertion 2的核心竞争力是光耦合能力。这不是某一个单点技术,而是一个系统工程。

第一个维度是运动控制。需要一个六轴的对准引擎,能够以纳米级的步进精度移动光纤阵列。这个引擎不仅要精确,还要快。因为每次耦合可能需要几秒钟,而一片晶圆上有成百上千个测试点,耦合时间直接决定了产能。

第二个维度是视觉系统。在开始耦合之前,需要知道光探针在哪里,晶圆上的光栅在哪里。这需要高分辨率的视觉识别,能够自动定位、自动校准。很多传统设备还依赖人工示教,每次换晶圆都要重新校准,效率太低。

第三个维度是耦合算法。找到光信号的过程是个搜索优化问题。要在六维空间里快速找到耦合效率最高的那个点。暴力搜索太慢,需要智能算法——比如先粗调找到大致位置,再精调优化到最佳点。算法的好坏,直接影响耦合速度。

第四个维度是机台稳定性。测试过程可能持续几分钟,这期间机台不能有任何抖动。温度变化会导致热膨胀,振动会影响对准精度。所以测试设备通常需要主动减振、温度控制,甚至要考虑气流的影响。

第五个维度是软件整合。光学仪器、运动控制器、视觉系统、ATE 设备,这些来自不同供应商的设备要协同工作,需要一个统一的软件平台。这个平台不仅要控制硬件,还要管理测试流程、记录数据、生成报告,甚至要与晶圆厂的 MES 系统对接。

这五个维度缺一不可,而且相互耦合。运动精度再高,如果算法不行,耦合还是慢;算法再好,如果机台不稳定,测试数据就不可靠。

晶圆厂标准

还有一个容易被忽视的门槛:设备必须符合晶圆厂的标准。

这不是技术问题,而是工程实现问题。晶圆厂有一套严格的规范,比如 Semi S2标准,涵盖了设备尺寸、接口协议、安全要求、自动化程度等方方面面。

很多做传统 PIC 测试的公司,设备是台式机设计,需要人工放置晶圆,手动更换探针卡。这种设备可能技术很好,但根本进不了台积电的产线。

要符合晶圆厂标准,设备必须支持自动上下料,能够与 FOUP(晶圆传送盒)对接,能够与产线的 AGV 系统通信。这意味着设备的机械结构、控制系统、软件接口都要重新设计。

对很多公司来说,这不是简单的“升级”,而是“推倒重来”。这也是为什么即使有些公司具备光耦合技术,也很难快速切入 CPO 测试市场。

3、从 UPH 到数百台设备的需求逻辑

技术壁垒的另一面,是商业机会。当一个市场既有高门槛又有大需求,往往意味着可观的利润空间。

CPO 测试市场就是这样一个机会。但要量化这个机会,需要从几个关键参数入手。

750 UPH:目标还是现实?

UPH(Units Per Hour,每小时产出)是衡量测试设备效率的核心指标。

对于 Insertion 1和 Insertion 2的晶圆级测试,行业的目标是至少750 UPH。这意味着一台设备每小时要测完750个 die 或者光引擎。

但这个目标目前还没有实现。

原因很简单:光耦合太慢了。即使运动控制、算法优化都做到位,一次光纤对准也需要几秒钟。如果一个光引擎有8个通道,就需要8次耦合。再加上电学测试、数据记录,整个流程下来,单个 die 的测试时间可能要几十秒。

750 UPH 意味着平均每个 die 不到5秒。这对目前的技术水平来说,是个挑战。

所以现实情况是,2026年能出货的设备,UPH 可能只有几百。要达到750甚至更高,可能要到2027年,随着多站点测试(multisite)技术的成熟才能实现。

多站点测试就是一次测多个 die。比如一次测4个,UPH 就翻4倍。但这对探针卡设计、光纤阵列布局、测试仪器的通道数都提出了更高要求。技术上可行,但需要时间打磨。

从 CPO 交换机到测试设备:需求量的推演逻辑

市场上有预测说,2027年 CPO 交换机的出货量可能达到10万台。这个数字能转化成多少测试设备需求?

我们可以这样推演:

假设一台 CPO 交换机上有16个光引擎(这是比较常见的配置)。那么10万台交换机就需要160万个光引擎。

每个光引擎都要经过 Insertion 1、2、3、4四次测试。我们重点看 Insertion 1和2,因为这两个是晶圆级测试,量最大。

假设 Insertion 2的 UPH 是500(考虑到目前技术水平)。160万个光引擎,每台设备每小时测500个,需要3200小时。

如果设备每天运行20小时(考虑维护时间),一年运行300天,那么一台设备一年的产能是300万个。

160万个光引擎,需要的设备数量大约是160万÷300万≈0.5台。

等等,这个数字不对。问题出在哪?

关键在于良率和重测。晶圆级测试的良率不可能是100%,可能只有70-80%。而且不良品可能需要重测确认。这会让实际测试次数增加30-50%。

另外,产能不是线性增长的。2027年可能前半年还在爬坡,后半年才放量。设备需要提前到位,而且要留有余量应对产能波动。

再考虑到不同客户、不同 foundry、不同产品线,每家都需要自己的测试产能。

综合这些因素,每个 Insertion 需要数百台设备,是个合理的估算。

设备成本结构

一台 Insertion 2的测试设备要多少钱?

单是探针台(prober)部分,就要50-100万美元。这还不包括 ATE 设备。

ATE 设备是什么?就是那些大型的测试仪器——信号发生器、示波器、误码率测试仪、光谱分析仪等等。这些仪器通常由 Advantest、Teradyne、NI 等公司提供,价格也在几十万美元级别。

把探针台和 ATE 设备加在一起,一个完整的测试站点,投资接近100万美元。

如果一个晶圆厂要建一条 CPO 测试产线,Insertion 1和2各需要几十台设备,光设备投资就是几千万美元。

这还只是硬件成本。设备的安装调试、人员培训、维护备件,都是额外的开销。

但反过来看,这也意味着测试设备供应商的单台设备价值很高。如果能拿下一个大客户的订单,几十台设备就是几千万美元的营收。

成本压力:光子测试的降本之路

不过,客户不会永远容忍高成本。

目前光子测试的成本远高于纯电学 IC 测试。一个重要原因是光耦合太慢,设备利用率低。

长远来看,光子测试的成本必须降下来,接近传统半导体测试的水平。这有三条路径:

第一是提高 UPH。通过多站点测试、算法优化、更快的运动控制,把单台设备的产能提上去。产能翻倍,单位测试成本就减半。

第二是优化测试流程。不是所有参数都需要在每个 die 上测。可以用统计抽样的方法,部分参数只测代表性样品,其他 die 做快速功能验证。这需要对工艺稳定性有足够信心,但可以大幅缩短测试时间。

第三是设备国产化。目前高端测试设备主要来自欧美日厂商,价格高昂。如果国内厂商能够突破技术壁垒,提供性价比更高的方案,会推动整体成本下降。

但这些都需要时间。2026-2027年,市场还处于早期阶段,客户更关注的是“能不能测”,而不是“测得便宜不便宜”。成本优化会是2028年之后的主题。

4、谁能抓住这个百亿级市场?

CPO 测试市场的玩家,可以分为三类:传统半导体测试巨头、光学设备专家、以及试图整合两者的新进入者。

传统巨头的转型困境

FormFactor 是全球最大的探针卡供应商之一,在 HBM、先进封装等领域有深厚积累。他们推出了 Triton 探针台,试图切入 CPO 测试市场。

但 FormFactor 的优势在电学测试,光学是短板。Triton 探针台的底层其实用的是 TEL(东京电子)的 prober 平台,FormFactor 在上面集成了自己的探针卡和控制系统。

这种做法的好处是可以快速推出产品,但问题是光耦合能力不是自己的核心技术。如果客户对光学性能有更高要求,FormFactor 能否持续迭代优化,是个问号。

MPI 是台湾的探针台厂商,在传统 wafer level testing 领域有一席之地。他们之前做过 pluggable transceiver 的 PIC 晶圆测试,具备一定的光耦合基础。

但 MPI 的设备大多是台式机设计,不符合晶圆厂的自动化标准。要切入 CPO 市场,需要对产品平台做大幅改造。这不是简单的功能升级,而是架构重构。

Chroma ATE 同样来自台湾,传统强项是电源测试、LED 测试等。他们也在尝试进入 CPO 测试领域,但光学能力还需要验证。

这些传统玩家的共同困境是:他们有电学测试的经验,有客户关系,但光学是新领域。而光学恰恰是 Insertion 2的核心壁垒。

ATE 巨头的整合挑战

Advantest 和 Teradyne 是全球两大 ATE 巨头,垄断了高端半导体测试设备市场。

在 CPO 测试中,ATE 设备是必不可少的。但 ATE 厂商面临的问题是:他们擅长的是测试仪器和软件平台,不擅长机械系统和光学系统。

所以 ATE 厂商的策略通常是与探针台厂商合作。比如 Advantest 可能会与某个光学设备商合作,把对方的光耦合模块集成到自己的测试平台上。

这种合作的挑战在于接口标准和责任划分。如果测试出了问题,是 ATE 的问题还是探针台的问题?客户希望有一个统一的责任方,而不是两家公司互相推诿。

所以 ATE 厂商也在尝试向下整合,把探针台的功能纳入自己的产品线。但这需要时间和大量研发投入。

光学专家的切入路径

FiconTEC 是德国的光学对准设备专家,在光纤耦合、激光焊接等领域有很强的技术积累。他们的设备广泛用于光模块的组装和测试。

FiconTEC 的优势很明显:光耦合是他们的看家本领。他们的设备在耦合精度、速度、稳定性上都处于行业领先水平。

但 FiconTEC 的短板是电学测试和 ATE 集成。他们的设备通常是独立的光学工作站,不是为晶圆厂的自动化产线设计的。

要进入 CPO 测试市场,FiconTEC 需要与 ATE 厂商或探针台厂商合作,或者自己开发电学测试能力。

供应链关系

一个有意思的现象是,CPO 测试市场的供应链关系是流动的,而不是固定的。

在传统半导体测试中,客户通常会选定一家 ATE 厂商,然后在其生态内选择探针台、探针卡等配套设备。供应商之间有相对稳定的合作关系。

但在 CPO 测试中,因为技术还在快速演进,客户更倾向于“混搭”方案:从 A 公司买探针台,从 B 公司买光学模块,从 C 公司买 ATE 设备,然后要求他们整合在一起。

这给了新进入者机会。不需要提供完整的解决方案,只要在某个关键环节有独特优势,就可能拿到订单。

但这也意味着竞争格局不稳定。今天是某个客户的供应商,明天可能就被替换了。客户在不断尝试不同的组合,寻找性能和成本的最优解。

真正的瓶颈:production-ready 的稀缺性

说了这么多玩家,真正的瓶颈在哪?

答案是:能够提供 production-ready(量产就绪)方案的公司太少。

什么叫 production-ready?不是说设备在实验室里能跑通,而是说:

-

能够稳定运行,MTBF(平均故障间隔)达到几千小时

-

能够与晶圆厂的自动化系统无缝对接

-

能够快速响应客户的产品迭代需求

-

能够提供全球化的服务和备件支持

-

能够在客户规定的时间窗口内完成工程验证

最后一点尤其关键。CPO 的产品周期很短,客户可能给你3个月时间验证设备。如果你不能在这个窗口内证明自己,订单就会给别人。

这不仅仅是技术问题,更是工程能力、项目管理、供应链整合的综合考验。

很多公司有技术,但没有这种工程交付能力。这才是市场的真正瓶颈。

5、2027展望

站在2026年中,CPO 测试市场正处于一个关键的转折点。技术路线逐渐清晰,但量产能力还未完全就绪。2027年会是怎样的一年?

10万台交换机:乐观预期的现实性

市场上有预测说,2027年 CPO 交换机的出货量可能达到10万台。这个数字是怎么来的?

主要基于几个数据中心建设的规划。几家头部云厂商都公布了未来几年的资本开支计划,其中相当一部分会投向新一代网络设备。CPO 交换机作为下一代架构的核心,预计会快速放量。

从测试环节的进度看,这个数字不是完全不可能。Insertion 1和2的设备虽然还在优化,但基本功能已经实现。2026年下半年到2027年上半年,应该会有一批设备陆续交付。

但也有下行风险。最大的风险不是测试环节,而是上游的 PIC 和 EIC 的良率。如果 foundry 的工艺良率爬坡慢于预期,即使测试设备到位了,也没有足够的合格晶圆可测。

另一个风险是终端需求。AI 算力的增长是否真的需要这么多 CPO 交换机?还是部分需求可以用传统的 pluggable 方案满足?这取决于 TCO(总拥有成本)的计算。如果 CPO 的成本优势不够明显,客户可能会推迟采购。

所以10万台是个乐观预期,实际数字可能在5-10万之间。

数百台设备:确定性更高的需求

相比交换机出货量的不确定性,测试设备的需求确定性更高。

因为即使交换机出货量打折扣,测试设备也需要提前到位。客户不会等到订单确定了再买设备,而是会在产能爬坡期就开始布局。

而且测试设备不是一次性投资。随着产品迭代、产能扩张,会有持续的设备采购需求。

所以2027-2028年,每个 Insertion 需要数百台设备,这个判断的确定性是比较高的。

对设备供应商来说,这是个难得的市场窗口。如果能在2027年拿到主流客户的订单,就能在这个新兴市场站稳脚跟。

被低估的风险:不仅仅是技术

市场往往高估技术风险,低估工程风险。

大家都在讨论光耦合精度、高速探针、UPH 等技术指标,但实际上,更大的挑战可能在于:

工程验证的时间压力。客户给的验证窗口很短,必须在几个月内证明设备能够稳定运行。这需要设备在设计阶段就充分考虑可靠性,而不是到了客户现场再去 debug。

供应链的响应速度。测试设备涉及几百个零部件,来自几十家供应商。如果某个关键部件断供或者质量问题,整台设备就交付不了。供应链管理能力,在这个阶段比技术创新更重要。

客户需求的快速变化。CPO 的产品规格还在演进,今天验证通过的设备,明天可能因为客户改了设计就需要升级。设备必须有足够的灵活性和可扩展性。

服务网络的覆盖。测试设备不是卖出去就完了,需要持续的技术支持。如果客户在海外,能不能提供本地化服务?响应时间能不能满足要求?

这些“软实力”往往被低估,但在竞争中可能是决定性的。

给不同参与者的建议

对于设备厂商:

不要试图一开始就做全栈方案。找到自己的核心优势——是光耦合、是高速探针、还是系统集成——然后在这个点上做到极致。通过合作伙伴补齐其他能力,比自己从零开发更快。

模块化设计至关重要。客户的需求会变,设备要能够快速适配。硬件平台尽量标准化,差异化通过软件和算法实现。

不要只盯着技术指标,要关注工程交付能力。建立一套成熟的项目管理流程,确保每个项目都能按时交付。

对于投资机构:

关注 Insertion 2的卡位战。这是壁垒最高、价值量最大的环节。能够在这个环节站稳脚跟的公司,会有很强的竞争优势。

不要只看技术,要看团队的工程交付经验。有没有做过类似复杂度的项目?有没有服务过头部客户?这些比技术本身更能预测成功概率。

供应链整合能力是个重要的评估维度。设备厂商如果对上游供应商有很强的掌控力,能够快速响应需求变化,这是个加分项。

对于终端客户:

测试策略的优化空间很大。不要简单地照搬传统半导体的测试流程,要根据 CPO 的特点重新设计。哪些参数必须全测?哪些可以抽测?测试覆盖率和测试成本之间的平衡点在哪?

多供应商策略有必要,但不要过度分散。保持2-3家核心供应商,给他们足够的订单量,换取更好的服务和更快的响应速度。

与设备厂商建立深度合作关系。你的产品 roadmap 是什么?未来的测试需求会有哪些变化?提前与供应商沟通,让他们有时间准备,而不是等到需要了再提需求。

Photonics 产业的“iPhone 时刻”

最后,把视野放得更远一点。

CPO 不仅仅是一个新产品,它可能是整个 photonics 产业的“iPhone 时刻”。

在 iPhone 之前,手机产业链是分散的,每家手机厂商都有自己的供应商,规模都不大。iPhone 的出现,带来了巨大的单一产品出货量,让供应链能够规模化、标准化,成本快速下降,进而推动了整个移动互联网产业的爆发。

Photonics 产业过去几十年一直是小而散的状态。应用很多,但每个应用的量都不大。PIC 的设计、制造、测试,都是定制化的,成本居高不下。

CPO 可能改变这个局面。如果 CPO 真的能够大规模应用,每年几百万甚至上千万的光引擎出货量,会让整个产业链进入规模化阶段。测试设备、封装设备、光学元件,都会因为量的增长而成本下降、性能提升。

这会形成一个正向循环:成本下降让 CPO 更有竞争力,应用范围扩大,出货量进一步增长,产业链进一步成熟。

而这个循环一旦启动,会催生出更多的应用场景。不仅仅是数据中心,还有边缘计算、车载通信、消费电子,都可能用上 photonics 技术。

从这个角度看,CPO 测试市场不只是一个几十亿美元的设备市场,它是整个 photonics 产业变革的一个缩影。

抓住这个机会的公司,可能不仅仅赚到测试设备的钱,更重要的是,在未来十年的光子时代占据一个战略位置。

这才是这个市场真正的价值所在。