【2026.05.04】钢铁原料市场行情日报

【2026.05.04】钢铁原料市场行情日报

一、市场概述

【核心判断】今日钢铁原燃料市场整体呈现“废钢偏强、矿石震荡、焦炭坚挺”的分化格局。

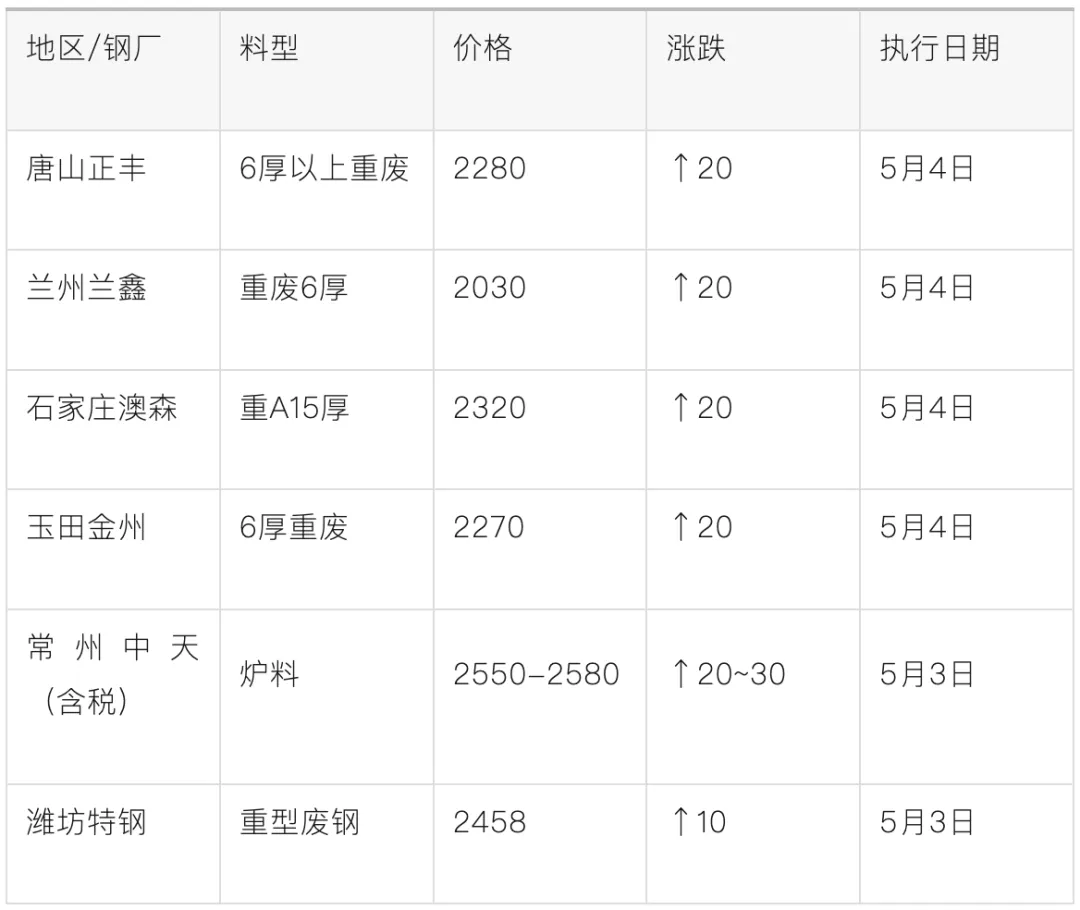

废钢端受钢厂到货量持续偏低、节后补库需求支撑,唐山、河北、华东等多地钢厂采购价普遍上调20-30元/吨,市场看涨情绪较浓。

铁矿石期货主力合约日内震荡上行,收涨1.6%,港口现货价格小幅跟涨,但成交一般,钢厂采购仍偏谨慎。

焦煤焦炭方面,山西地区低硫主焦煤价格上涨30元/吨,唐山九江喷吹煤采购价同步上调,焦炭第五轮提涨仍在博弈中。

生铁市场则涨跌互现,铸造类生铁部分区域下调20-30元,炼钢生铁基本持稳。

参照宏观经济分析报告,当前市场运行与宏观预期基本相符——国内设备更新资金陆续落地、货币政策维持宽松,为钢铁需求提供底部支撑;

中东地缘风险推升能源及物流成本,间接强化原料价格韧性。

但海外需求不确定性及贸易摩擦风险仍需警惕,市场情绪在“强预期”与“弱现实”之间反复拉锯。

二、国内原料价格波动

2.1 废钢价格变动(不含税,元/吨)

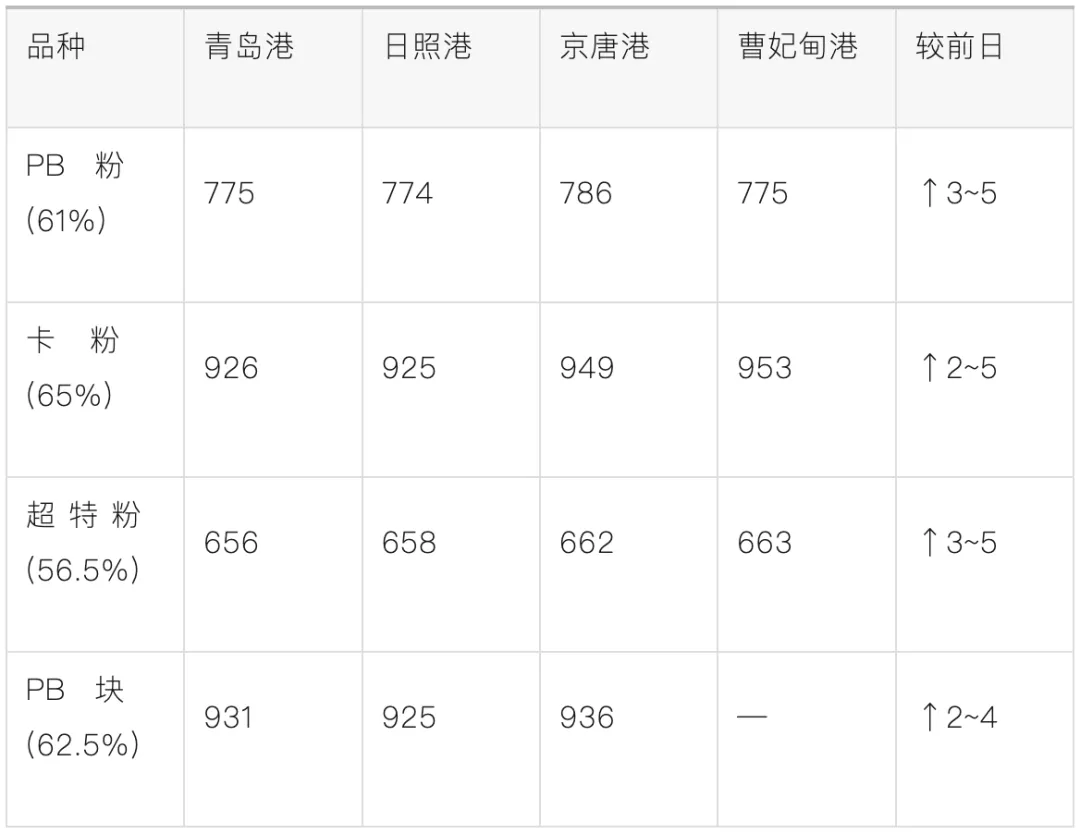

2.2 铁矿石港口现货价格(含税,元/吨)

2.3 焦炭、焦煤及生铁价格

三、普氏指数价格趋势

普氏指数简评:5月3日普氏62%铁矿石指数收于104.75美元/干吨,较前日上涨1.15美元,延续了前两日的反弹走势。

市场交投情绪略有好转,但整体仍以区间震荡为主。普氏焦煤指数同步小幅上涨,显示原料端成本支撑依然存在。

短期普氏指数预计在103-107美元/干吨区间波动,关注节后钢厂补库节奏及海外矿山发运变化。

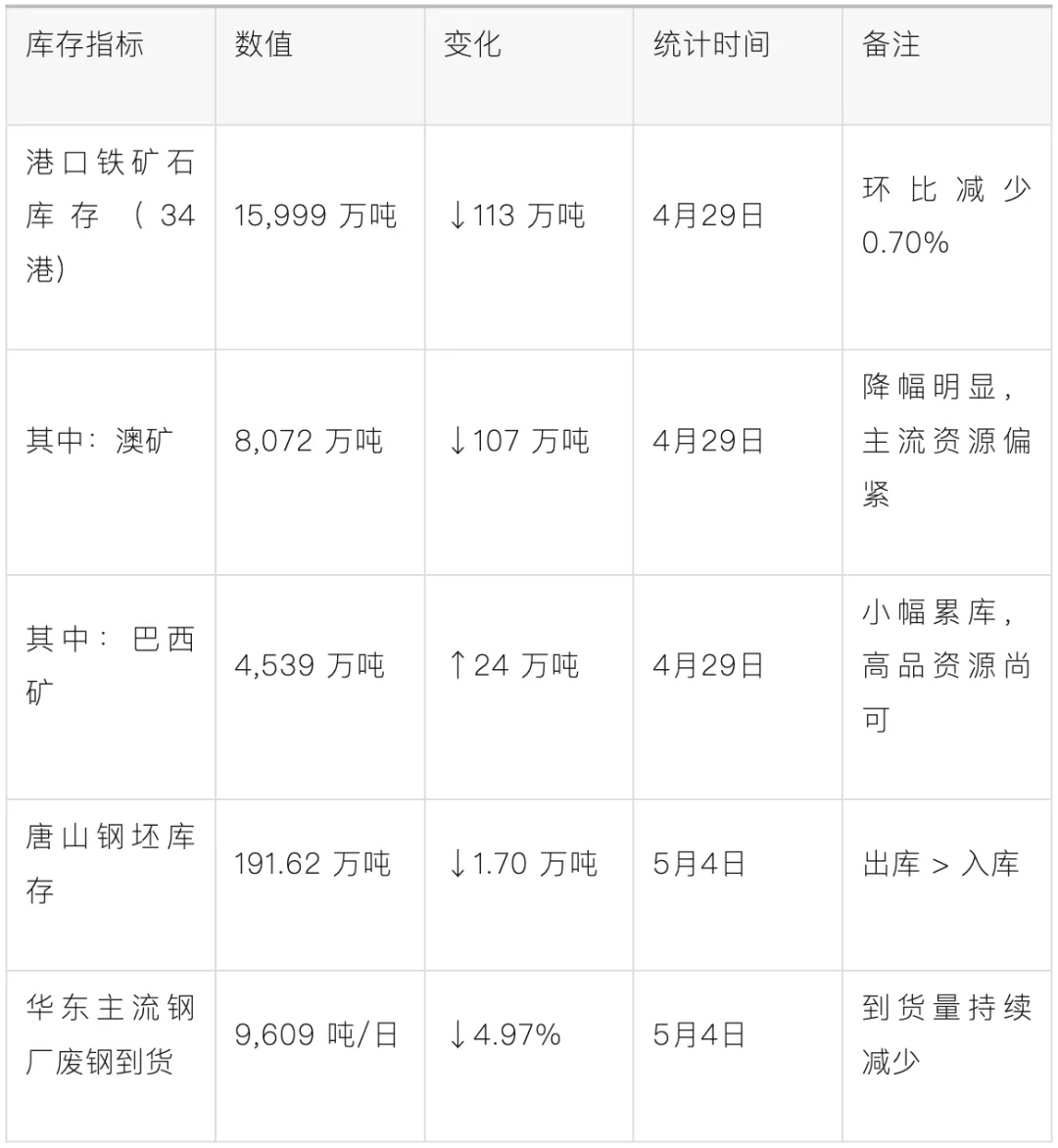

四、当前港口库存波动

库存解读:铁矿石港口库存连续去化,澳洲资源降幅较大,主流中高品粉矿可贸易资源偏紧,对矿价形成底部支撑。

唐山钢坯库存延续下降趋势,出库量持续高于入库量,反映下游轧材企业采购意愿有所恢复。

废钢方面,华东主导钢企到货量连续两日下降,基地惜售情绪加重,钢厂补库存在一定压力。

五、重要政策/事件影响

区域钢厂大概率执行限产,高炉开工率或边际回落,供应端收缩对钢价形成支撑。

4月下旬焦化厂提涨暂未获钢厂回应,5月介于暂稳与涨价落地之间,市场博弈加剧。

第二批资金覆盖工业、能源等领域,利好制造业用钢需求,中期释放增量。

能源与航运承压,推高全球钢铁生产与物流成本,原料价格韧性增强。

双方同意加强沟通,降低贸易政策突变风险,出口预期趋于稳定。

3个月期,保持流动性充裕,降低实体融资成本,支撑钢铁产业链。

政策综合研判:当前宏观政策面整体偏暖,国内设备更新与区域发展战略形成需求支撑,货币政策保持宽松;但海外地缘风险与贸易摩擦仍构成不确定性。

建议紧密跟踪河北限产执行力度、焦炭提涨落地进展以及中东局势演变,这些将成为近期市场波动的核心驱动因素。

六、市场展望

短期(5月):市场预计维持“供需偏紧、成本支撑、价格偏强震荡”的格局。

铁矿石受港口去库及刚需补库支撑,但上涨高度受制于钢厂利润及采购节奏;

宏观层面,河北限产预期对成材形成利好,但原料需求或受抑制,品种间走势可能分化。

中期(2-3个月):随着“两新”设备更新资金逐步落地、成渝双城经济圈等区域规划进入实施阶段,制造业与基建用钢需求有望实质释放,带动原料需求回暖。

但需警惕中东地缘风险升级对能源成本的冲击,以及中美贸易摩擦可能对出口订单的扰动。若钢厂利润持续承压,减产检修范围可能扩大,届时原料价格将面临回调压力。

① 霍尔木兹海峡局势恶化,原油价格急涨推高生产成本;

预判结论:综合考虑宏观经济报告中的政策基调与市场动态数据,预计5月份原料价格整体偏强运行,但涨幅可控;焦煤焦炭在成本与需求支撑下稳中偏强,铁矿石以区间震荡为主,废钢相对坚挺。

建议钢厂根据库存与利润情况灵活调整补库节奏,贸易商关注库存去化节奏与政策落地节点,把握波段机会。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。