SSY市场周报 2026.5.4

-SSY-

市场周报

2026.5.4

01

散货船

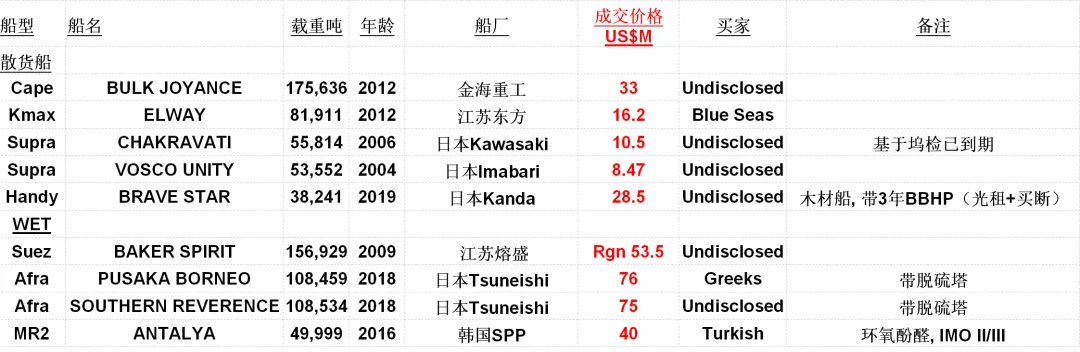

在上一周Capesize型散货船买卖船市场, “BULK JOYANCE” (176k吨, 2012年金海造)4月27日邀请买家报价,以3300万美元成交。

在上一周Kamsarmax型散货船买卖船市场,“ELWAY” (82k载重吨,2012年江苏东方造) 以1620万美元出售给买家Blue Seas。同一位买家近期还收购了曾用名为“THERESA HAINAN” (82k吨,2013年舜天造),成交价格为1680万美元。

在上一周Supramax型散货船买卖船市场,“CHAKRAVATI” (56k吨,2006 年日本Kawasaki造) 以1050万美元成交,”VOSCO UNITY” (54k吨, 2004年日本Imabari造) 以847万美元。

在上一周Handysize型散货船买卖船市场,”BRAVE STAR” (38k吨, 2019 年日本Kanda造 – 木材船) 以2850万美元成交,基于附带3年光租+买断合同。

02

油轮

在上一周Suezmax型油轮买卖船市场,“BAKER SPIRIT”(157k载重吨,2009年江苏熔盛造),买家Teekay以约5350万美元成交。同一位船东曾在1月份将曾用名“DILONG SPIRIT”(159k载重吨,2009年渤海造)以4250万美元出售给买家IMS。

在上一周Aframax型油轮买卖船市场,“PUSAKA BORNEO”(108k载重吨,2018年日本常石造-配备脱硫装置)以7600万美元出售给希腊买家。另一艘姐妹船“SOUTHERN REVERENCE”(108k载重吨,2018年日本常石造-配备脱硫装置)由日本其他船东持有,4月28日邀请买家报价,现传闻以7500万美元成交。

在上一周MR2型油轮买卖船市场,“ANTALYA”(50k载重吨,2016年韩国SPP造船-环氧涂层、IMOII/III级)以4000万美元出售给欧洲买家。作为参考,船龄大一岁的“STI BROOKLYN”与“STI BLACK HAWK”(50k载重吨,2015年韩国SPP/现代尾浦造-环氧涂层/电喷主机/配备脱硫装置)均于今年3月底以3500万美元分别成交。

03

新造船

MT (Chinese Maritime Transport) 再度与青岛北海造船合作,追加两艘210,000吨 Newcastlemax型散货船新造船订单,交船时间大约在2030年。具体商业条款未披露,单艘造价预计在7600-7900万美元。

船东Shanghai Time Shipping在南通象屿海洋签订了三艘散货船新造船订单,计划2029年交船,包括两艘82,000吨Kamsarmax型散货船和一艘63,800吨Ultramax型散货船。其中Kamsarmax型散货船单艘造价约3700万美元,Ultramax型散货船单艘造价在3400-3500万美元。

瑞士贸易公司Mercuria在芜湖船厂订购了四艘82,000吨Kamsarmax型散货船新造船订单,预计2028年下半年交船,单艘造价约3700万美元。该船东还在大连船舶重工执行了两艘307,000吨VLCC型油轮新造船选择船订单,单艘造价约1.23亿美元,计划2029年内交船。

美国船东Ardmore Shipping与芜湖船厂签订了2+2艘405,00吨成品油轮/化学品船新造船订单,单艘造价4490万美元。该批船舶为IMO II标准,配备MarineLine涂层,确认建造的两艘新造船预计在2028年第四季度起交船。

船东OOCL宣布,在沪东中华造船签订了十二艘13600TEU液化天然气双燃料集装箱船型新造船订单,单艘造价约1.85亿美元,交船时间安排在2028年第三季度至2030年第一季度。

招商局能源运输CEMS在招商局工业订购了四艘配备脱硫装置、具备甲醇双燃料设计的8000TEU集装箱船型新造船订单和四艘1800TEU集装箱船新造船订单,总计八艘船,计划2028年内交船。两种类型船单船造价分别约为1.05亿美元和3400万美元。

04

拆船

中东局势持续紧张,尤其是霍尔木兹海峡相关局势,致使船舶吨位通航受限加剧,大宗商品市场不确定性进一步攀升。油气领域的供应短缺持续对航运业产生连锁影响,包括VLCC、Capesize等船型所属的拆船行业亦受波及。

尽管面临诸多挑战,拆船市场整体情绪仍偏乐观,印度次大陆各拆船市场询盘热度依旧不减。各国报价存在差异,孟加拉国报价持续领跑,巴基斯坦紧随其后,印度报价相对偏低,但三地价差并不算明显。不过在专业特种船舶及HKC合规吨位方面,印度优势突出,目前当地几乎所有拆船厂均已完全合规达标。

当前核心症结依旧是可拆解船舶吨位持续紧缺,新船成交节奏放缓,拆船市场关注点再度聚焦于过往已敲定的交易案例。

遭制裁VLCC型油轮 “Mali”(39388长吨)此前被巴基斯坦拒绝靠泊,后续有消息称该船驶向沙迦,目前已抵达印度阿朗拆船基地。据悉该船现已满足当地主管部门出台的强化文件审核要求,获批入境,即将进入交船拆解流程。

与此同时,另外两艘OFAC制裁VLCC型油轮“Itaugua”与“Shelif”前景仍存变数,两艘船舶此前均被孟加拉国拒绝入境。目前暂无两船敲定拆解交易的官方消息,拆船市场曾传闻其在吉大港外海域滞留,但最新船位数据与此说法相悖:“Shelif”当前停泊于波斯湾锚地,“Itaugua”则位于南海海域。

Capesize型散货船“Jin Jiang”早在三月就传出达成拆解交易,船东保留了转售之前继续营运的选择权。该船后更名“Jiang”,经私下二次转售后,意外驶入孟加拉国。航线目的地的转变,大概率源于近一个月孟加拉国拆船报价大幅走高。目前该船二次转售价格尚未对外披露。

展望后市,拆船市场处于微妙平衡状态。拆船企业刚需支撑稳固,报价表现抗跌,但可拆解船源稀缺持续制约整体成交活跃度。一旦船源供给回归,尤其是大型吨位船舶入市,各拆船厂间竞争或将迅速升温,进一步推高拆船报价。后市走势很大程度取决于宏观地缘政治局势;若局势趋于稳定,船东恢复放船信心,未来几周拆船市场有望迎来交易升温、竞争加剧的行情。

05

买卖船

06

新造船签单

07

拆船成交

08

BSPA

09

其他市场概括

NO.1

印度 3 月原油进口量降至历史最低水平

据路透社油轮到港数据,印度 3 月从中东海湾地区的原油进口量环比减少 195 万桶/日,同比减少 128 万桶/日,降至 118 万桶/日,为 2012 年以来的最低水平。来自北美和拉丁美洲的原油进口量分别环比减少 6 万桶/日和 18 万桶/日,至 16 万桶/日和 13 万桶/日。与此同时,来自独联体国家的原油进口量环比增加 127 万桶/日,至 236 万桶/日,来自西非的原油进口量环比增加 13 万桶/日,至 50 万桶/日。总体而言,印度 3 月原油进口量环比减少 80 万桶/日,至 449 万桶/日,为八个月以来的最低水平。

截至 4 月 30 日的一周,阿姆斯特丹 – 鹿特丹 – 安特卫普(ARA)储油中心的柴油库存环比减少 2 万吨至 184 万吨,为 2025 年 8 月以来的最低水平,路孚特(Refinitiv)的数据显示。与此同时,航空燃油库存环比减少 3 万吨至 55 万吨,为 2020 年 3 月以来的最低水平,而汽油库存环比增加 4 万吨至 115 万吨。总体清洁产品库存环比基本持平,为 393 万吨。

由于中东局势紧张未解以及霍尔木兹海峡被封锁,有效运输量预计减少了 80% 至 90%,化肥市场仍面临巨大压力。据 CRU 称,全球供应紧张,氨肥价格持续上涨,截至 4 月 30 日的一周内,西北欧到岸价(CFR)上涨 13 美元/吨,至约 890 美元/吨。硫磺价格进一步大幅上涨,截至 4 月 30 日的一周内,中国到岸价(CFR)上涨 105 美元/吨,至约 830 美元/吨。印度购买了 250 万吨尿素,交付期至 6 月中旬,尿素价格有所回落,截至 4 月 30 日的一周内,新奥尔良离岸价(FOB)下跌 19 美元/吨,至约 640 美元/吨。

美国谷物周度出口量

美国农业部数据显示,在截至 4 月 23 日的一周内,美国玉米、小麦、大豆(豆和豆粕)和高粱的总出口量较前一周减少 50 万吨,降至 320 万吨。其中玉米出口量减少 30 万吨至 160 万吨,小麦出口量减少 10 万吨至 30 万吨,大豆(豆和豆粕)出口量减少 10 万吨至 100 万吨。相反,高粱出口量基本保持稳定

NO.2

BSRA

NO.3

最近7天市场数据变化

NO.4

波罗的海干散货船舶期租收益

NO.5

汇率兑换

END

虽然已尽一切努力确保本出版物中的信息准确无误,但Simpson Spence Young Ltd和SSY Consultancy&Research有限公司对任何错误或遗漏或由此产生的任何后果不承担任何责任。数据基于最新可用信息,后续可能会进行修订和更正。所表达的观点是Simpson Spence Young Ltd和SSY Consultancy and Research有限公司的观点,不一定反映任何其他关联公司的观点。未经上述公司许可,严禁转载本报告中的任何材料。