八部门联合发布!《金融产品网络营销管理办法》解读

「解构真实战场,设计合规证据」

不为理想辩护,只为生存设计!

大家好,我是光头律师丁炜。

2026年4月,8部门刚发布了《金融产品网络营销管理办法》,就有朋友来问我:

“丁律师,我是做贷款超市/理财平台的,对我这生意到底影响多大?”

“直播推个保险产品,现在还能不能搞?”

说白了,大家心里都清楚,这新规不像是“雷声大,雨点小”,更像是悬在数字金融营销头上的一把利剑。

规定是2026年9月30日起实施,留了半年缓冲期,这既是给你们时间改,也是给监管部门时间磨刀。

今天光哥我就结合这份新规里的核心内容,给你们盘盘重点。

可能,有些过去习以为常的“常规操作”,搞不好就变成违法行为了。

一、核心转变:那些“擦边球”营销,没戏了

新规的核心思路就一句话:把金融产品当成严肃的药,别当糖水卖。

为什么?

因为,之前有些营销太乱来了。

平台上各种“低息诱导”、“理财课”变“投资推荐”、“第三方平台”直接介入销售…整得投资者一头雾水,踩坑了才醒悟。

新规第八条说得明明白白:网络营销内容得跟产品合同保持一致。

这意味着过去那种玩文字游戏、用模糊话术虚构好处的时代,基本到头了。

举个例子:

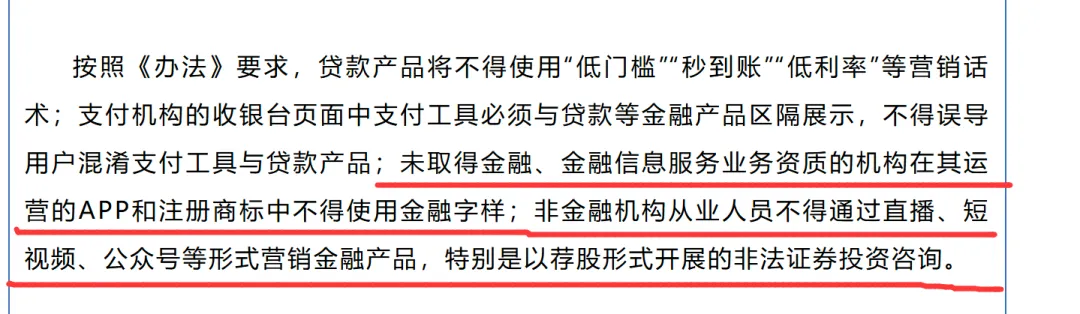

过去一些贷款平台喜欢用“万元借款日息低至几块”的噱头,让人感觉利息很低。

但现在新规明确禁止使用“低利率”、“无成本”等诱导性用语(第十条第七款)。

你得明明白白展示年化利率和年化综合资金成本,不能藏着掖着。

说白了,就是让金融产品的“成本”和“风险”在消费者面前,无处遁形。

二、三大“高压线”:碰了非死即伤

根据我这几天帮客户解答的体感,新规里这三大块是绝对的“高压线”,光哥我给你们拆开讲:

高视野1:有“门槛”的营销(第十六条)

圈内人都知道,过去一年,通过抖音、快手等直播卖保险、卖理财挺火的。

新规第十六条直接给划了道:

“通过公众号、直播、短视频营销金融产品的,应该在金融机构自营平台或金融机构在第三方互联网平台合法开设的账号进行,营销人员应该是金融机构从业人员,还得具备资格并获授权。”

懂了吗?

不是随便一个主播,甚至一个网红,拉个横幅就能卖了。

得是金融机构的正式员工,经过内部审核,在哪直播、讲什么,都得按规定来。

还得全程录音录像存着备查。

我估计,很多MCN机构和平台类机构,得重新审视自己跟金融机构的“营销合作”了。

过去那种“挂个链接,你自己看着写台词”的粗放模式,肯定走不通。

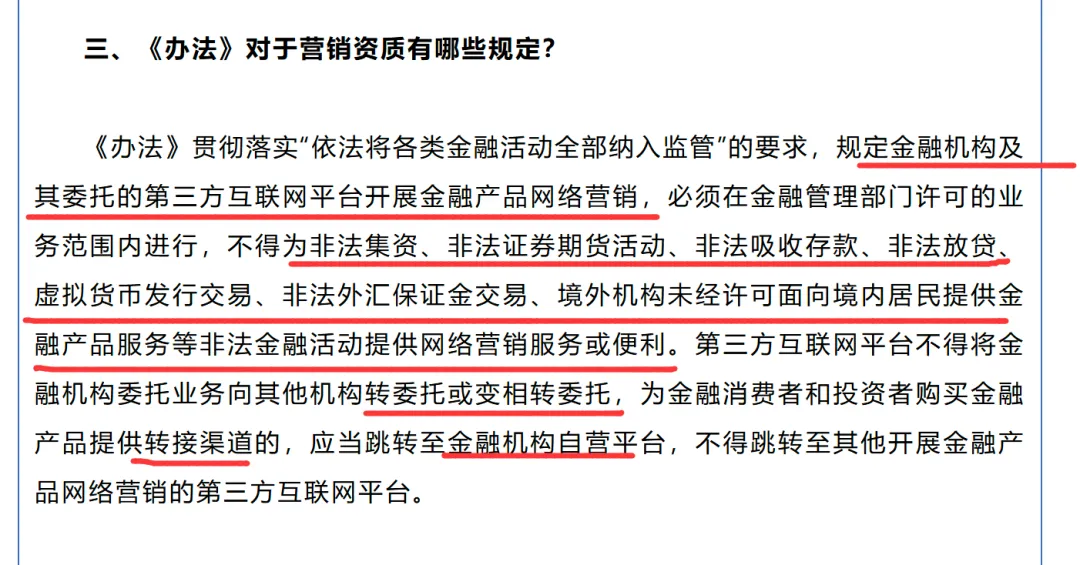

红线2:严格隔离销售环节,第三方入口不能当“销售通道”(第二十条)

这得讲到数字金融平台最核心的玩法了。

很多第三方平台,不但做营销,还介入产品推荐、用户测评、甚至资金划转。

新规第二十条直接封堵:

第三方互联网平台不得“干预或变相干预”销售合同签订、资金划转、客户适当性测评等核心销售环节,也不能就金融产品和消费者互动咨询。

说白了,平台就是平台,不能既当裁判员又当运动员。

只能做流量推送、内容展示,不能对用户说“这产品好,点这里买”。

你得跳转到金融机构的自营页面,由对方完成销售转化。

红线3:坚决铲除非法金融活动的网络生存空间(第六、十八条)

这也是新规非常硬核的地方。

它严禁任何机构和个人为非法金融活动提供网络营销服务。

特别点名了虚拟货币发行交易。

另外,严格限制平台涉金融字样的名称和账号。在名称、简介、商标里,没有相应的业务资质的。

不能出现“金融”、“融资”、“基金”、“理财”、“投资顾问”等这些词汇。

我手上有几个做“金融科技”资讯的号,老板年后就愁了:

他们的账号属于“第三方资讯平台”。

如果名称用了“贷款超市”、“理财平台”之类的,搞不好得改。

更细思极恐的是,如果过去你号称自己是所谓的“金融大V”,帮别人推广“瑞士外汇”、“高息理财”。

如果人家涉嫌非法吸收公众存款,你可能因为“提供虚假广告/营销服务”被拉进去。

三、看到风险,更要看懂红利:谁能完成“合规升级”?

这对从业机构来说,既是挑战,也是重塑行业格局的机会。

比如你是一个视频号的数字金融博主,过去卖课程,顺便聊聊政策。

新规之后,你得想:

我的定位到底是媒体宣传?还是金融产品推荐?

如果是后者,我需要是持牌机构的人,说话必须经过法务审。

再比如对MCN机构来说,过去签一个理财类大V的线上电商权,直接帮他对接金融机构做“带货合作”。

在新规下,这条路几乎被封死。

你得变成持牌机构的服务商,或者先帮大V拿相应资质和金融牌照。

反过来的就是窗口期:

那些现在动手最快、合规最彻底、和持牌机构关系最紧密的平台,会在新规落地后占得先机。

其他“野路子”的玩家会被淘汰,留下来的空间就变成你的。

四、光头律师的3步实操建议

1、立即内部“扫描”账号:

从你的公众号、抖音、快手、B站、小程序等所有用于金融内容营销的账号入手,看名称是否有“融资”、“贷款”、“理财”、“财富”等字眼。

如果有,而且你们不是持牌机构的官方账号,赶紧准备改名和资质证明,或者转型成合规的媒体谈操作实践。

2、重拟定合作合同:

对于跟第三方平台、主播、KOL的《金融产品网络营销服务协议》,要加入:

平台不得介入产品销售、必须展示我的资质、营销内容需经我方审批、数据不能泄露等刚性条款。

你过去那种“他发广告,随他写文案”的合同,得作废。

3、搞清内容界限:

我见过太多人,把金融科普、新闻播报 和 营销宣传、投资建议混为一谈。

新规就让你分清楚。

如果是机构,所有外部发出去的、涉及产品的文章、海报、视频,必须由总部法务团队先过审,再能往外放。

哪怕是个短视频的标题文案,你都得想:

这算“网络营销内容”吗?如果是,有没有人审核?

最后,说句心里话:

这次《金融产品网络营销管理办法》的出台,不是来掐死数字金融行业的,而是告诉所有人:

过去那种拼流量、拼套路、拼话术的“草莽时代”终结了。

以后是谁能用最高效、最合规的方式,把金融产品的“真面目”展示给客户,谁就能活下来,而且是站着把钱挣了。

大家对这次新规怎么看?

你们觉得最头疼的条款是哪一条? 欢迎在互动留言,下期我会挑一个话题,专门聊深点。

特别提示:本文不构成具体法律意见,数字金融行业实务变动快,具体操作请咨询专业律师。

本期文章推荐

新规落地,个人贷款“全景透明”时代到来!光头律师拆解5大避坑行动清单

如果喜欢,还请点赞、“在看”和关注吧

欢迎分享,让更多人学习网络法知识

团队成员具备法律、互联网、知识产权等从业经验和复合型知识,熟悉国内外互联网等数字经济相关法律法规、监管政策、行业动态,致力于为国内外科技型企事业单位提供专业法律服务。