2026年一季度中国并购市场全景扫描

2026年一季度中国并购市场全景扫描

必看!一季度中国并购市场数据稳增,4541亿规模+沪京粤霸榜,3大百亿交易暗藏风口!2026年资本风口,从读懂并购市场开始!

并购藏机遇,布局看趋势,重点来了!2026年第一季度中国并购市场的核心数据+细节全曝光,不管你是做金融、做企业,还是关注资本风向,这条视频一定要看到最后,错过真的亏大了!

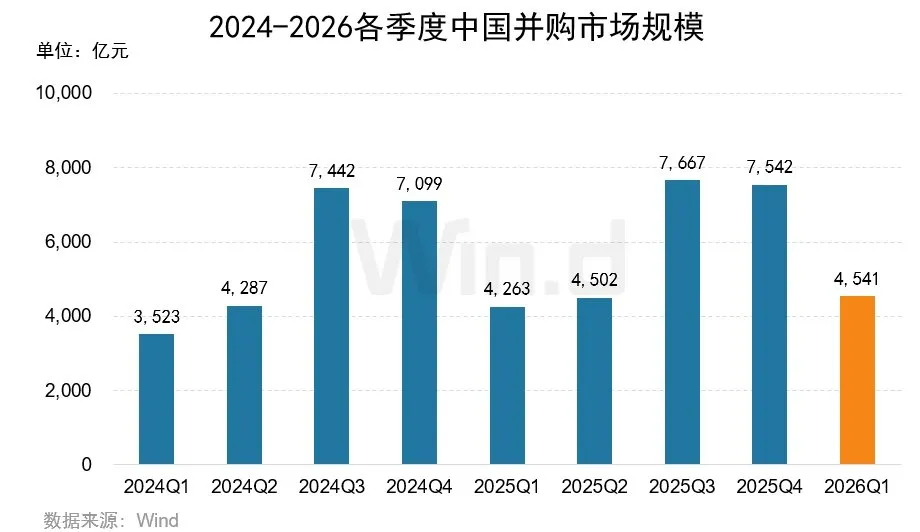

先上硬核成绩单,用数据说话:根据万得权威统计,一季度全市场(含中国企业跨境并购)共披露1734起并购事件,同比上升5.86%;累计交易规模高达4541亿元,同比也增长6.53%。重点是,有3起百亿元级大额交易直接托底,每一起都值得重点关注!

这3起百亿交易到底是谁?直接报名单,记好重点:第一是字节跳动出售沐瞳科技100%股权,交易规模413.39亿元;第二是赤峰黄金控制权变更,182.58亿元;第三是豫能控股子公司收购郑州合盈91.2%股权,94.12亿元,大额交易直接带动市场规模稳步扩张!

很多人好奇,这波稳步增长的背后,到底藏着哪些核心逻辑?今天我就带你一起拆解6大关键维度,帮你快速吃透并购市场的底层风向,一看就懂!

第一,地区分布:沪京粤三大核心省市直接领跑,头部集聚效应拉满!上海以2198亿元的交易规模稳居全国第一,同比大幅飙升66.70%,堪称并购市场的“顶流”;北京紧随其后,1212亿元的交易规模,同比增长43.39%,势头强劲;广东以772亿元收尾,同比增长15.16%,稳扎稳打,核心经济圈的优势越来越明显。

第二,行业分布:有领跑也有调整!工业、材料、信息技术三大行业依旧占据并购规模前三,但也出现了不同程度的同比回调。其中工业以928亿元排名第一,同比下降20.06%;材料行业437亿元,同比下降36.28%;信息技术行业214亿元,同比下降61.96%,传统行业虽然稳居前列,但调整信号值得关注。

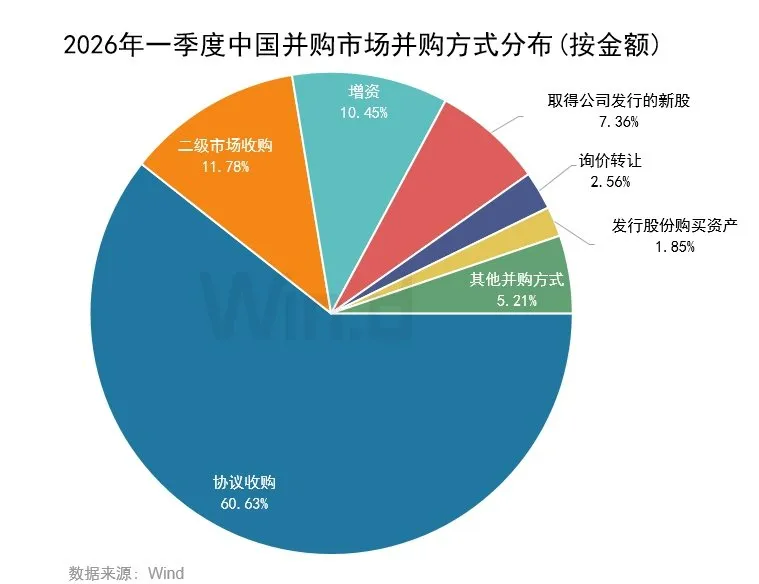

第三,交易方式:协议收购绝对是主流中的主流!以2847亿元的交易规模,占据总规模的60.63%,几乎包揽了大半市场;二级市场收购以553亿元位列第二,占比11.78%;增资类收购491亿元排第三,占比10.45%,交易模式比较清晰稳定,不用猜不用等。

第四,并购目的:战略合作是核心诉求!战略合作类并购规模520亿元,占总规模的10.67%;横向整合330亿元,占比6.77%;资产调整327亿元,占比6.71%,能看出企业都在靠并购优化战略布局、抢占行业先机。

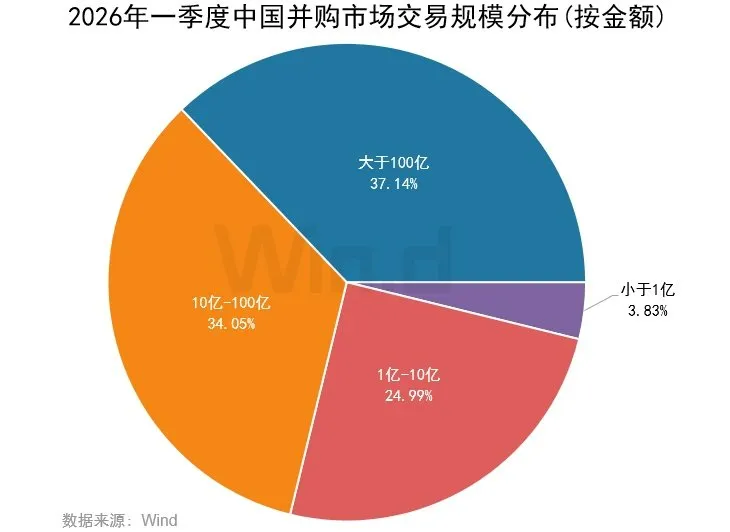

第五,规模分布:大额交易是市场“发动机”!交易金额超100亿元的事件,占总金额的37.14%,占比最高;10-100亿元的事件占34.05%,中大额交易直接撑起整个市场的规模,小交易则起到补充作用。

第六,财务顾问排名:头部券商霸榜,双口径要分清!按首次公告日口径,中信证券以310.98亿元居首,申万宏源131.58亿元第二,国元证券49.98亿元第三。如果按完成日口径,中信证券直接飙升到2421.22亿元,中金公司1264.18亿元、华泰联合832.07亿元紧随其后,差距特别明显。

最后总结一下,2026年一季度并购市场稳步增长,大额交易托底、核心城市领跑、头部券商发力,行业调整背后更是新的布局机会。

我是天倪,您身边的并购重组顾问,收藏这条视频,后续为您持续解读并购市场新动态,带您精准把握资本风口,关注我,别错过!