2026年4月全球市场回顾及5月市场观点

01

2026年4月市场回顾

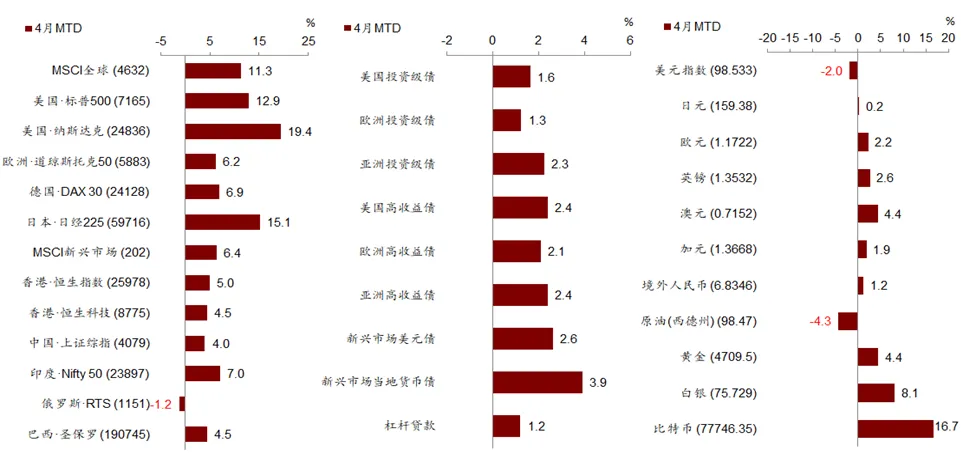

4月初因美伊达成为期两周的停火协议,股市从底部出现较大反弹,其后美国进行反封锁霍尔木兹海峡,但特朗普表示伊朗开始寻求协议,加上一度传伊朗重新开放霍尔木兹海峡,使股市涨幅扩大,虽然伊朗迅速重新关闭海峡,但在美国延长停火协议,以及市场仍憧憬二次谈判下,美股全月涨幅明显;港股部分,月初同样受美伊停火协议利好大涨,此外在DRAM涨价、Token用量大增及部分财报超预期等利多(如宁德时代)下,指数缓步震荡上涨,唯高位卖压较大全月涨幅相对克制。债券市场方面,对美伊谈判的预期,使10年债收益率一度回落至4.3%以下、2年期回落至3.7%左右,但谈判反复使收益率跌幅收敛,但信用债利差大幅收敛推升债市。外汇商品部分,美伊停火及协商导致避险情绪下降,美元回落至最低98以下,但美伊谈判反复,美元回升至98.5附近位置;原油大幅波动,布油最低来至80每桶美元,但其后又回升至100美元以上;黄金虽一度因避险情绪下降上涨,但油价、美元及收益率反弹限制全月涨幅。

02

2026年5月全球市场观点

美股:美伊局势犹存变数,但中美高峰会及企业业绩提供利好

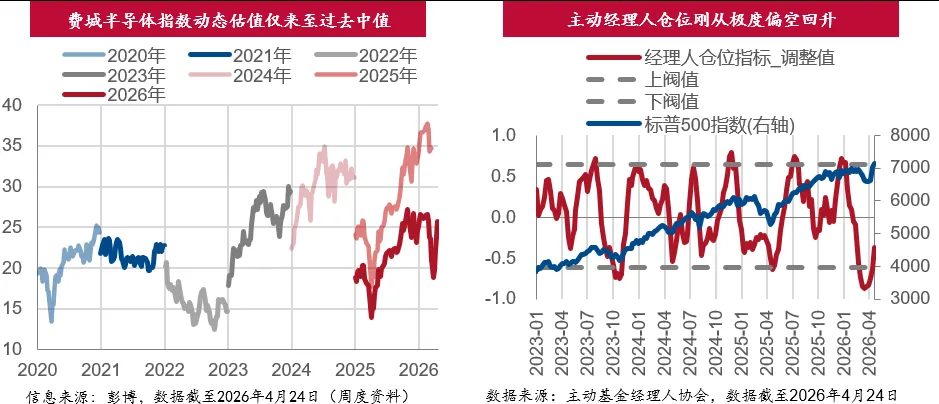

伊朗石油出口被封锁导致经济及暴库压力陡增,加上革命卫队偏鹰,局势边际恶化的可能性无法排除,虽然历史4月美股上涨概率较高,但仍须留意波动阶段性放大。不过1)中美领导人会面,虽不一定有突破性协议,但贸易休战等议题仍提供良好气氛;2)芯片龙头股或公布超预期业绩,即便经历4月大涨,动态估值仍不贵,加上主动经理人多头净仓位不高,暗示仍有加仓空间,因此股市回档仍是介入机会,另外美联储主席若顺利换人,降息期待也可能有利股市。

港股:绩优个股将主导短期行情,关注半导体国产替代化机会

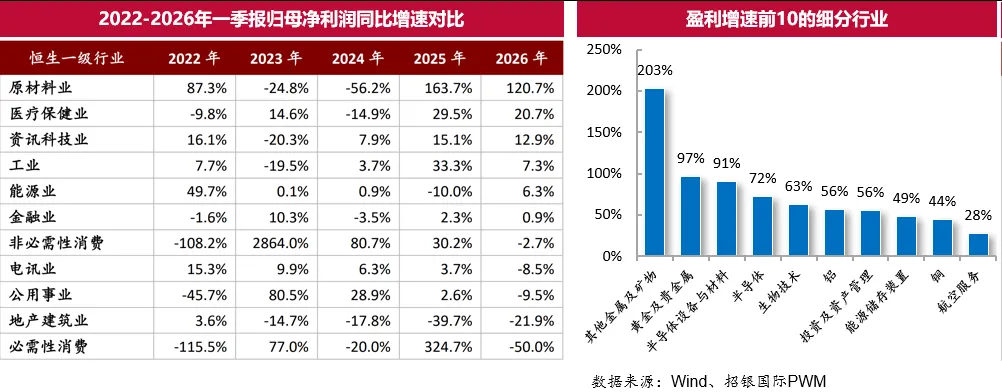

至4月29日,约有194家港股上市公司披露了2026年一季报,其市值占港股总市值的50.7%。从归母净利润来看,这194家公司合计同比增长3.13%,较2025年同期的4.58%下降1.4个百分点,但行业分化明显。必需性消费与非必需性消费行业净利润同比负增长,显示消费需求回暖仍需观察,尤其是汽车、禽畜肉类等领域。相比之下,原材料业继续保持强劲的盈利增长;资讯科技业增速虽较去年同期回落,但主要是受消费电子拖累,其中的半导体、半导体设备等细分行业增速依然较高;工业中的能源存储装置在AI数据中心需求带动下,实现了约50%的盈利增长。

展望5月,宏观环境仍充斥着地缘冲突的反复扰动,港股大概率将维持较大波动。在此背景下,绩优个股具备较高的安全边际,建议投资者关注半导体国产替代、储能需求等相关方向。

海外债券:降息受能源冲击掣肘,宜锁定中短久期收益

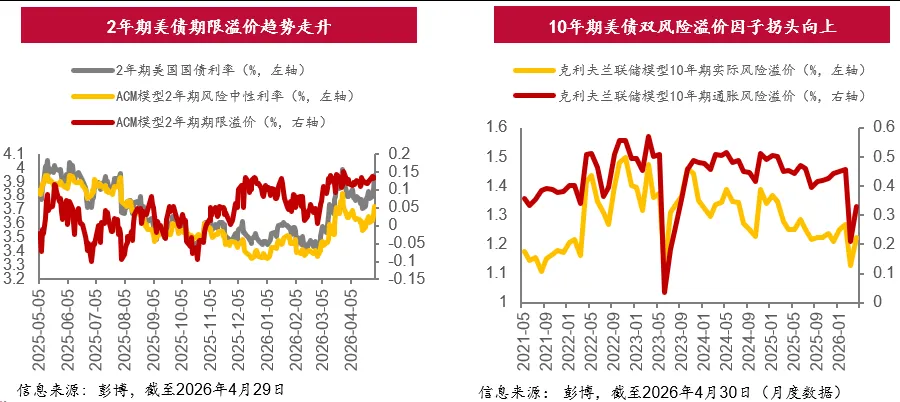

5月债券市场重点关注中东局势进展、油价走势及通胀数据。美债市场一是计价美联储年内降息预期下降,二是计价地缘不确定性、通胀预期上升:2年期美债期限溢价趋势回升,10年期美债实际风险因子(RRP)、通胀风险因子(IRP)边际拐头向上。除劳动力市场维持脆弱平衡外,油价快速回落实际成为美联储短期内降息的重要前置条件,因此我们预计5月美债利率仍将维持4-4.5%区间震荡走势,建议在美债收益触及高位时配置中短久期债券锁定收益。

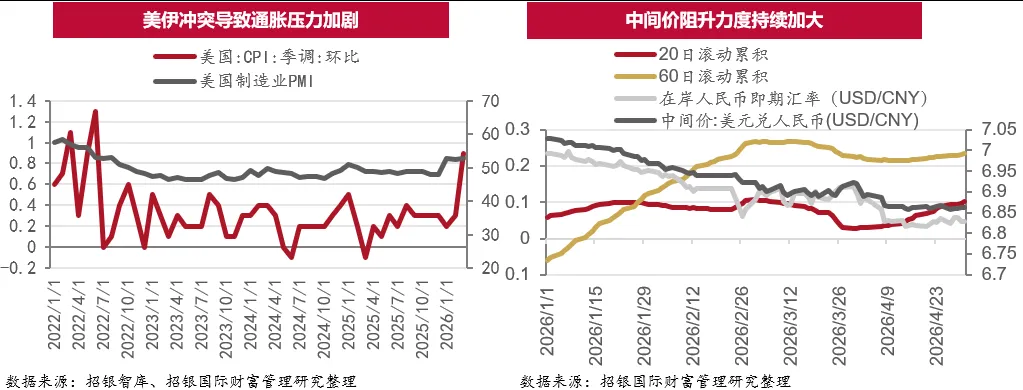

外汇:美伊冲突加剧通胀,人民币稳中有进

5月外汇市场主要受美伊局势进展、通胀压力以及中美领导人会晤影响。美元方面,市场预期年内降息概率较低;美伊局势不确定性较高,海上封锁导致油价高企推升通胀压力与避险需求,美元指数预计在97-99区间震荡。人民币方面,政治局会议强调货币政策讲究“灵活性”,意味着在利率调控方面可能根据市场形势的发展而定;中美领导人预计5月会面,若中美矛盾减弱将为人民币提供支撑,但是中间价阻升力度持续加大,人民币升值空间有限,预计在6.79-6.85区间双向波动。澳联储5月大概率加息25个基点至4.35%,加息预期已部分消化,若释放更鹰派信号,澳元有望走强至0.73以上。

03

2026年二季度大类资产观点

免责声明及披露

分析员声明负责撰写本报告的全部或部分内容之分析员,就本报告所提及的证券及其发行人做出以下声明:(1)发表于本报告的观点准确地反映有关于他们个人对所提 及的证券及其发行人的观点;(2)他们的薪酬在过往、现在和将来与发表在报告上的观点幷无直接或间接关系。 此外,分析员确认,无论是他们本人还是他们的关联人士(按香港证券及期货事务监察委员会操作守则的相关定义)(1)幷没有在发表研究报告 30日前处置或买卖该等证券;(2)不会在发表报告 3 个工作日内处置或买卖本报告中提及的该等证券;(3)没有在有关香港上市公司内任职高级人员;(4)幷没有持有有关证券的任何权益。

重要披露

本报告内所提及的任何投资都可能涉及相当大的风险。报告所载数据可能不适合所有投资者。招银国际证券不提供任何针对个人的投资建议。本报告没有把任何人的投资目标、财务状况和特殊需求考虑进去。而过去的表现亦不代表未来的表现,实际情况可能和报告中所载的大不相同。本报告中所提及的投资价值或回报存在不确定性及难以保证,并可能会受目标资产表现以及其他市场因素影响。招银国际证券建议投资者应该独立评估投资和策略,并鼓励投资者咨询专业财务顾问以便作出投资决定。本报告包含的任何信息由招银国际证券编写,仅为本公司及其关联机构的特定客户和其他专业人士提供的参考数据。报告中的信息或所表达的意见皆不可作为或被视为证券出售要约或证券买卖的邀请,亦不构成任何投资、法律、会计或税务方面的最终操作建议,本公司及其雇员不就报告中的内容对最终操作建议作出任何担保。我们不对因依赖本报告所载资料采取任何行动而引致之任何直接或间接的错误、疏忽、违约、不谨慎或各类损失或损害承担任何的法律责任。任何使用本报告信息所作的投资决定完全由投资者自己承担风险。本报告基于我们认为可靠且已经公开的信息,我们力求但不担保这些信息的准确性、有效性和完整性。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,且不承诺作出任何相关变更的通知。本公司可发布其公司与本报告所载资料及/或结论不一致的报告。这些报告均反映报告编写时不同的假设、观点及分析方法。客户应该小心注意本报告中所提及的前瞻性预测和实际情况可能有显着区别,唯我们已合理、谨慎地确保预测所用的假设基础是公平、合理。招银国际证券可能采取与报告中建议及/或观点不一致的立场或投资决定。本公司或其附属关联机构可能持有报告中提到的公司所发行的证券头寸并不时自行及/或代表其客户进行交易或持有该等证券的权益,还可能与这些公司具有其他投资银行相关业务联系。因此,投资者应注意本报告可能存在的客观性及利益冲突的情况,本公司将不会承担任何责任。本报告版权仅为本公司所有,任何机构或个人于未经本公司书面授权的情况下,不得以任何形式翻版、复制、转售、转发及或向特定读者以外的人士传阅,否则有可能触犯相关证券法规。如需索取更多有关证券的信息,请与我们联络。

对于接收此份报告的英国投资者:

本报告仅提供给符合(I)不时修订之英国 2000年金融服务及市场法令 2005 年(金融推广)令(“金融服务令”)第 19(5) 条之人士及(II) 属金融服务令第四 9(2) (a)至(d)条(高净值公司或非公司社团等)之机构人士,未经招银国际证券书面授权不得提供给其他任何人。

对于接收此份报告的美国投资者:

招银国际证券不是在美国的注册经纪交易商。因此,招银国际证券不受美国就有关研究报告准备和研究分析员独立性的规则的约束。负责撰写本报告的全部或部分内容之分析员,未在美国金融业监管局(“ FINRA”)注册或获得研究分析师的资格。分析员不受旨在确保分析师不受可能影响研究报告可靠性的潜在利益冲突的相关 FINRA 规则的限制。本报告仅提供给美国 1934年证券交易法 (经修订) 规则 15a-6定义的 “主要机构投资者”,不得提供给其他任何个人。接收本报告之行为即表明同 意接受协议不得将本报告分发或提供给任何其他人。接收本报告的美国收件人如想根据本报告中提供的信息进行任何买卖证券交易,都应仅通过美国注册的经纪交易商 来进行交易。

对于在新加坡的收件人:

本报告由CMBI (Singapore) Pte. Limited (CMBISG)(公司注册号 201731928D)在新加坡分发。CMBISG是在《财务顾问法案》(新加坡法例第 110章)下所界定,并由新加坡金融管理局监管的豁免财务顾问公司。CMBISG可根据《财务顾问条例》第32C条下的安排分发其各自的外国实体,附属机构或其他外国研究机构篇制的报告。如果报告在新加坡分发给非《证券与期货法案》(新加坡法例第 289 章)所定义的认可投资者,专家投资者或机构投资者,则CMBISG仅会在法律要求的范围内对这些人士就报告内容承担法律责任。新加坡的收件人应致电(65 6350 4400)联系CMBISG,以了解由本报告引起或与之相关的事宜。