ML产品甄选 | 香港市场唯一贷款利率硬封顶的保费融资-HK广 F & HK国S的「丰R3」,10年IRR 6.65%!

大家好,我是Megalink麦小粒的Jo。

上篇文章,我们深度解析了MO 广 F & MO 国 S「裕R3」的保费融资方案

那有没有利率更可控、成本有上下限、更适合稳健派的香港本地版本呢?

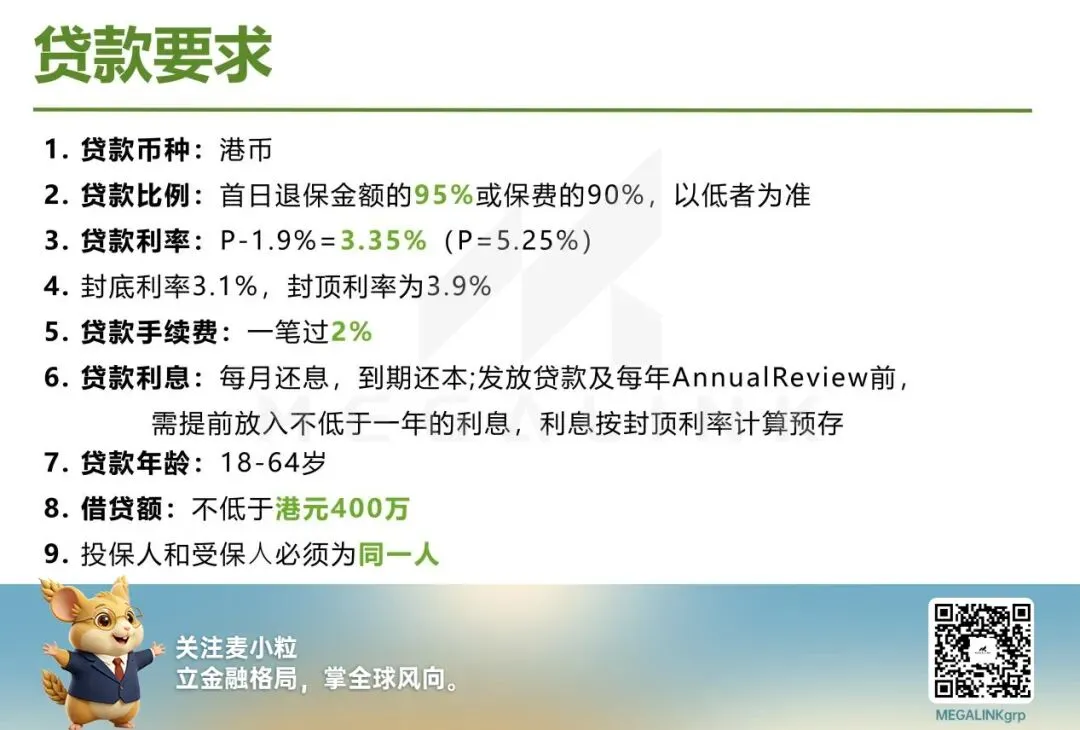

今天我们就把视线从澳门转向香港,一起来看看香港保费融资市场的稳健组合——HK广 F & HK国S「丰R3」,10年 IRR 达 7.29%、年化单利超 14.26%,下有利率封底,上有成本封顶,把波动锁死在安全区间,是中产与高净值人群做跨境资产配置的优选方案。

一、为什么选择这个方案呢

这款HK广 F & HK国S「丰R3」的保费融资组合,能成为全港热卖的稳健之选,核心在于两大不可替代的优势,兼顾安全性与收益性,适配跨境配置人群的核心需求:

1. 是香港市场罕见的P值产品,利率可控性拉满

当前香港保费融资市场,多数银行方案采用H+定价,HIBOR波动大,客户承担利率波动风险大;少数P值定价方案无明确上下限保护,稳定性不足。

本方案是香港市场罕见的纯P值定价优质产品,核心采用P – 1.90%(P = 5.25%,现行利率3.35%)定价,无H值相关定价,设置封底3.10%、封顶3.90%双重保护。

-

P值波动不频繁,过去二十年稳定在5.25%-5.35%水平,美国暴力加息之后,一度冲到6.125%,但如今已回落至5.25%。较之H值更加稳定。

-

叠加美联储降息周期,香港市场流动性宽松,P值大概率下行,纯P值定价可捕捉降息红利,降低融资成本、扩大息差空间,让客户享受低利率优势,无需承担H值波动额外风险。

2. HK「丰R3」是 MO 「裕R3」的同源不同名产品,稳健基因一脉相承

很多配置过MO 「裕R3」的朋友会疑惑两款产品核心是否有差异。

答案是:二者同属国S在港澳的核心储蓄险,是同源不同名的姊妹产品,共享一致的核心架构、风控体系与投资逻辑,仅因适配港、澳两地不同市场规则、监管要求及配置需求而采用不同命名,核心稳健属性无差异。

-

底层支撑同源:二者均由财政部控股的国S海外发行,依托国S 庞大的资管规模、穆迪A1高信贷评级的央企信用背书,保障力度强;分红实现率稳定,国S“裕R”“丰R”全系列储蓄险连续多年终期红利实现率100%,这一优势在两款产品上一致。

-

产品结构契合:HK「丰R3」首日保证现金价值达实际保费的91.01%,与MO「裕R3」高现价设计一脉相承,底层投资侧重“固定收益+稳健权益”,波动小,适配保费融资“中期退出”需求,分红确定性超港险、澳险市场平均水平,让配置过MO「裕R3」的客户能无缝衔接,延续稳健配置逻辑。

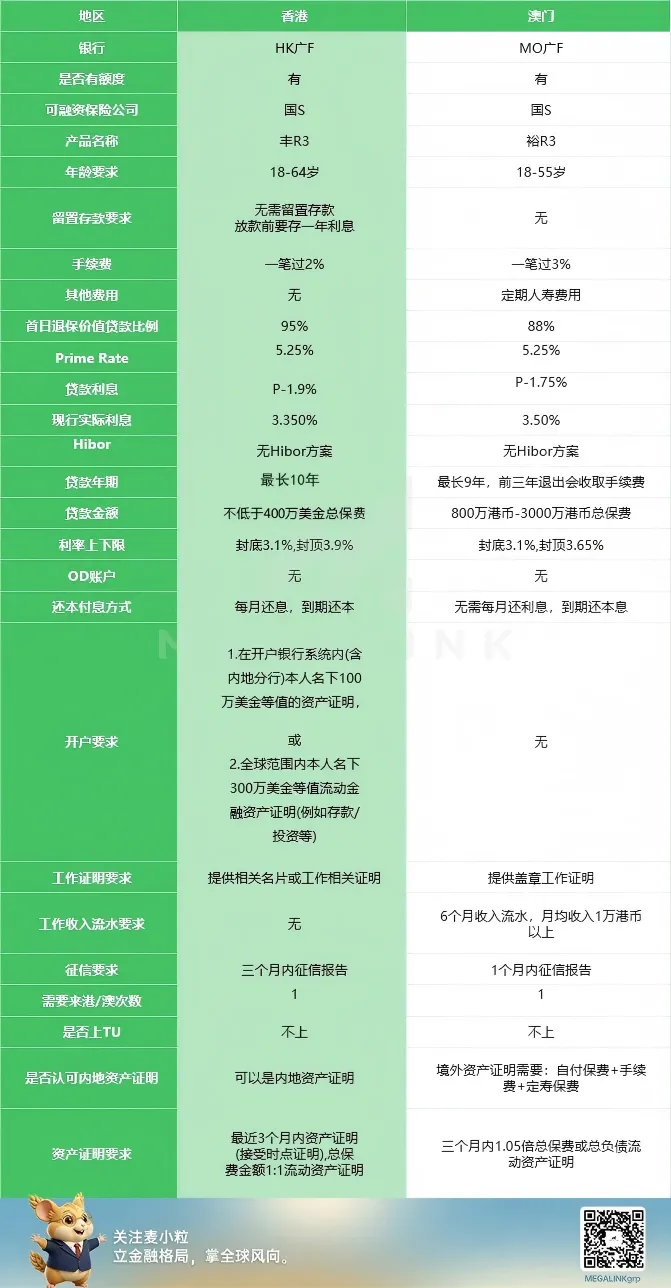

二、HK广F& HK国S「丰R3」方案

1. 贷款要求

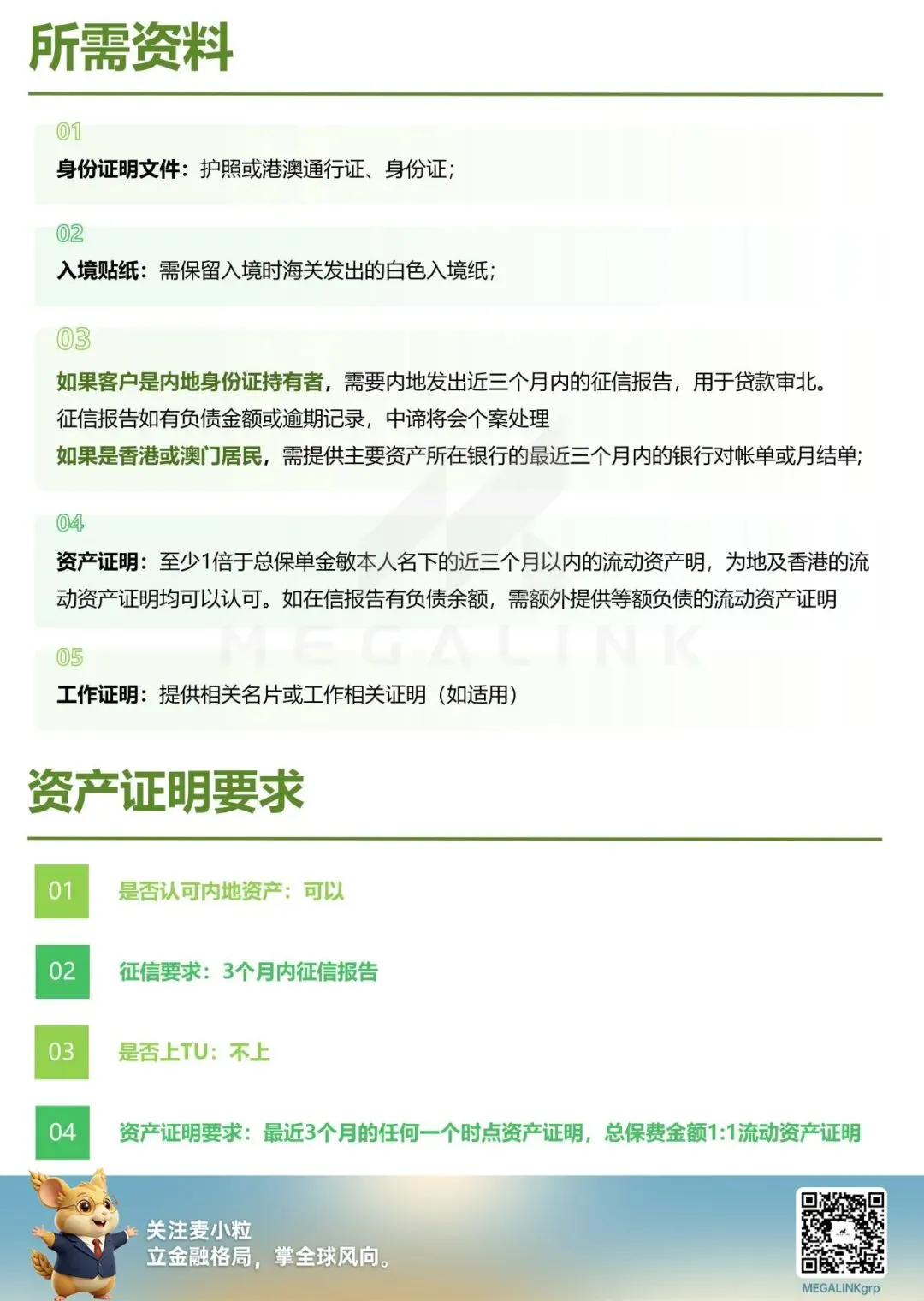

2. 资料准备

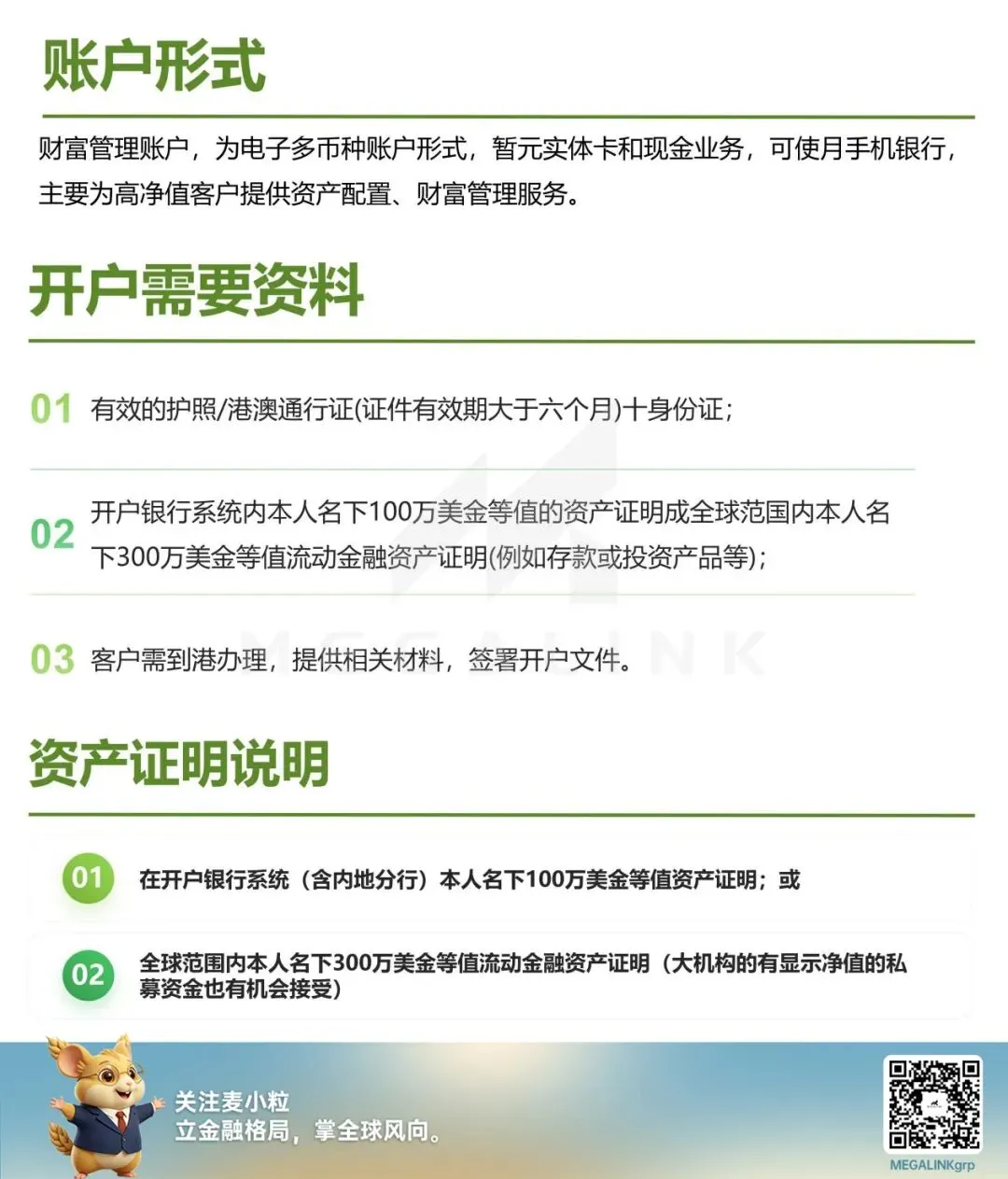

3. 财富管理账户

三、收益测算

为了方便大家对比,我们还以总保费 800 万港币为例:

总保费:800 万港币

优惠后总保费:约 723.7万港币

首日退保金额:约 629.54万港币

贷款金额(95%):约 598万港币

贷款手续费(2%):约 12万港币

客户自付保费:约 125.63万港币

客户总自付成本:约 137.6万港币

第10年收益结算

总现金价值:1,132.18万港币

第10年纯利润:196.17万港币

年化单利:14.26%

复利 IRR:6.65%

10年总收益增长:142.57%

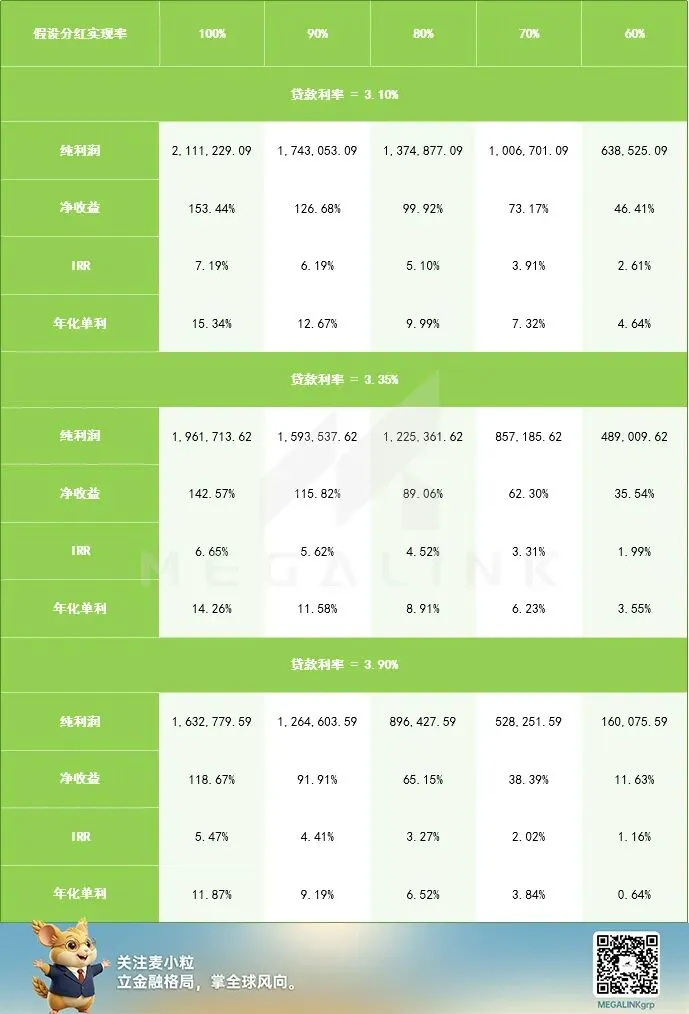

四、极端压力测试:最坏情况,到底能赚多少?

基于封底、现行、封顶利率(P值波动小、调整周期长、长期维持封顶概率低)的保守假设,结合不同分红实现率,分四情景拆解收益底线、呈现真实收益。

压力测试总结:HK国S「丰R3」+HK广F组合抗风险能力强。

“纯P值定价+利率双保护”锁定融资成本,国S海外央企实力和分红历史筑牢收益根基,印证“稳健锁利”优势,适合追求确定性、厌恶波动的跨境配置人群。

五、港澳方案对比

这两个方案的核心稳健属性一致,差异源于两地市场规则、监管要求及适配人群需求。

1. 核心共性:同源且稳健底色一致

两款方案核心优势统一:

· 依托国S海外央企背书(穆迪A1高信贷评级),分红实现率达100%;

· 均采用纯P值定价,利率有3.1%封底利率保护;

· 核心定位为“稳健型保费融资”,底层投资侧重“固定收益+低波动权益”,适配中期(9-10年)配置需求,来港/澳1次即可办理。

2. 核心差异:适配地域不同,条款各有侧重

-

年龄与额度要求:香港年龄限制更加宽松,门槛更低;

-

成本与费用:

香港:无隐性费用,放款前存一年利息,无需留置存款;

澳门:需额外支付定期人寿费用,无放款前利息存入要求。

还本付息方式:

香港:每月还息、到期还本,需长期稳定现金流;

澳门:到期一次性还本息,短期现金流压力小。

准入门槛:

香港:资金门槛更低,但是开户有资产要求,认可内地资产证明;

澳门:方案无开户要求,但境外资产证明需覆盖自付保费等费用,且需提供盖章工作证明及6个月收入流水(月均1万港币以上)。

利率细节:香港贷款现行贷款利率更低,封顶利率更高;

3. 适配人群总结

✅优先选香港方案:

18 – 64岁,偏好低手续费、能接受每月还息,追求更高高贷款比例的高净值人群。

✅优先选澳门方案:

18 – 55岁,希望操作便捷,不想每月还息,短期现金流压力小的人群。

综上,两款方案核心均为“稳健锁利”,仅适配地域和条款有差异,可按需选择。

麦粒说

在保费融资市场,这款方案虽非“收益最高”或门槛最低,但“最省心、最稳当”,适合追求确定性的高净值客户。

当前市场核心痛点是“能稳赚多少”,多数H+定价方案因H值波动让客户担忧,不少产品分红实现率不稳定。

而该组合踩中“稳健”核心,纯P值定价+3.10%-3.90%利率双保护,锁死融资成本;有央企背书、4500亿资管规模及连续多年100%的分红实现率。

它无明显短板,核心优势突出,纯P值定价在降息周期能捕捉红利,后续维护成本低,体验更稳。

关于MEGALINK

About MEGALINK

Megalink 以保险规划为核心,致力于守护您与家庭的安稳未来。我们深耕全球财富管理,并围绕人生重要阶段,提供留学教育、身份规划、税务筹划等延伸服务。依托覆盖香港、澳门、新加坡的专业团队与资源,我们愿以一份长期的承诺,陪伴您的每一步成长。正如我们的伙伴“麦小粒”所象征的——它代表着储备、安心与长远规划,始终以温暖细腻的视角,助力我们更懂您的需求。我们秉持长期主义,通过从咨询、定制、执行到持续陪伴的全流程服务,诚信守护您的每一份托付,与您共筑坚实而丰盈的未来。