CF40研究 | 稳定房地产市场的政策工具讨论

我国房地产市场自2021年以来经历了连续5年的深度调整。全国房地产开发投资从2021年高峰期的14.7万亿下降到2025年的8.3万亿。房地产价格大幅下行,2021年至今,以北京、上海、深圳为代表的特大城市房价平均下跌23%,其他以省会城市为主体的30个重点城市房价平均下跌34%。

无论是对比历史,还是对比其他国家的房地产市场调整,这一轮房地产市场调整的时间长度和深度都属罕见。作为宏观经济运行中最大的周期性行业,房地产市场的持续低迷加剧了我国的需求不足局面。

经过多年讨论,对如何稳定和健康发展房地产市场的建议很多,角度也很全面。比较有代表性的建议包括以下几类:

一是侧重供给侧的“收储”与“去库存”,强调通过由政府介入激活存量房产。

二是针对多数开发商面临的债务困境,将“风险处置”与“正常融资”隔离,支持房企合理融资需求,避免出现系统性的流动性枯竭;确保项目建设交付,阻断房地产风险向金融体系蔓延。

三是侧重需求侧,全面取消限购、限贷、限售及限价政策,取消对“非户籍人口”购房的歧视性限制,更充分释放新市民居住需求;减免契税、增值税,并进一步下调房贷利率和首付比例,刺激住房需求。

四是构建房地产市场发展新模式,加快建立“保障房保底、商品房改善”的格局,让住房回归居住属性的同时,允许商品房市场根据品质溢价;逐步取消期房预售,推行现房销售;提高高品质住房供给;根据人口流入情况确定住房需求,根据需求配置土地资源,根据土地和项目配置融资支持等。

冰冻三尺非一日之寒。我国的房地产市场经过逾二十年的高速发展,成就很大,问题也很多,房地产市场需要进行改革和调整的地方很多。上面这些对房地产市场的发展建议有很强的参考价值,很多内容值得做。然而仅就短期内尽快稳定房地产市场而言,目前还没有实现目标,稳定房地产的主要政策手段也不十分明确。接下来,需要通过什么政策手段稳住房地产市场仍然是需要进一步讨论的问题。

维护合理购房需求,保持合理房地产价格是稳住房地产市场的关键。扩大购房需求的政策工具和手段有很多种,但最重要也是最不可或缺的支撑力量还是要通过政策调整,让买房不亏钱、卖房不一定赚钱。这是来自市场自发的、可持续的力量。做到这一点,需要充分理解房地产价值决定,以及房地产价值决定过程中不同类型政策工具发挥的作用。

接下来分四个部分展开讨论。第一部分基于已有文献建立了更加适用于中国的房地产估值模型,讨论了决定房地产估值背后的关键决定因素。

第二部分讨论了近年来我国房地产的价格变化,结合模型讨论了房价下行的原因。

第三部分利用估值模型给出了房地产估值的两种情景,中性情景下北上深等城市的房价有较大上升空间,低迷情景下北上深和其他城市房价仍有较大向下调整空间。

第四部分结合上面分析讨论了不同政策工具对激发购房需求的影响,指出当前恢复购房需求最重要、最不可或缺也是难以被其他政策工具替代的政策是逆周期政策,特别是降低政策利率可以分别通过降低资金成本、降低风险溢价和提高租金收益三个渠道大幅提升房价估值,恢复购房需求。

房地产兼具居住属性和投资属性,对房地产内在价值的讨论需要同时考虑到这两种属性。

对房地产价值的研究当中,有两类代表性的研究文献。一类文献以 Poterba (1984) 的研究为基石,通过构建“使用者成本”框架来定义住房的内在价值。这类模型是将房地产价值看作是未来扣除税收、维护、折旧等各类成本后,净租金收益的现金流折现。

另一类模型以Campbell & Shiller (1988) 为理论源头,侧重探讨房价的波动。这一视角把房地产价格与股票、债券等金融资产看作具有高度一致性的定价逻辑。

Campbell, Davis, Gallin & Martin (2009) 利用方差分解技术对美国23个城市进行了实证研究,他们发现房价租金比的波动,约有50%-80%由风险偏好因素的变动解释,而非租金增长或利率变动。短期内房价的剧烈波动往往不是因为基本面变了,而是因为投资者的“风险胃口”变了。当市场进入亢奋期,住房溢价收缩,推高房价;当市场对未来充满悲观情绪,房产风险溢价提高,压低房价。

这两类模型背后的基本理念都是把房价看作是住房未来净收益的折现价值。区别在于前者更侧重于解释房价的中长期价值,后者纳入了风险偏好以后能够更多解释中短期内房价的大幅变化。

1. 模型

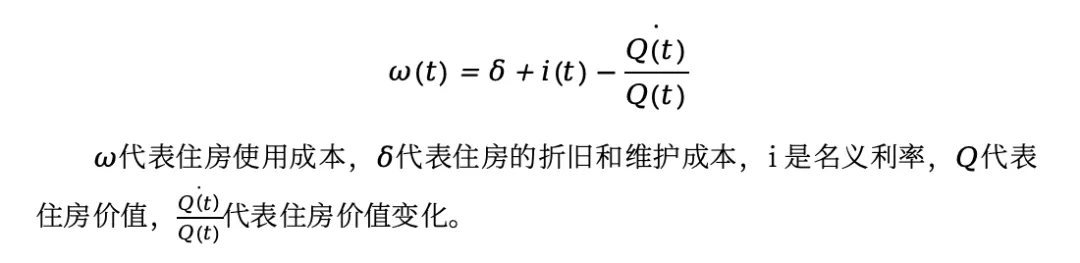

住房的持有成本(User’s cost)可以表示为:

这个等式表达的含义是住房的持有成本等于住房折旧和维护成本,加上持有住房需要付出的资金机会成本,减去住房价值的变化。

国外文献对住房价值的讨论当中,通常还会考虑到持有住房的房地产税以及相关的税收抵扣等,我国目前还没有广泛征收房地产税,也没有普及的税收抵扣政策,这里我们不考虑持有住房的税收成本。

住房的租金收益表示为𝑅(𝑡),用租金收益除以住房价值得到租金收益率𝑅(𝑡)/𝑄(𝑡)。

均衡水平上,持有住房的成本等于住房租金收益,表示如下:

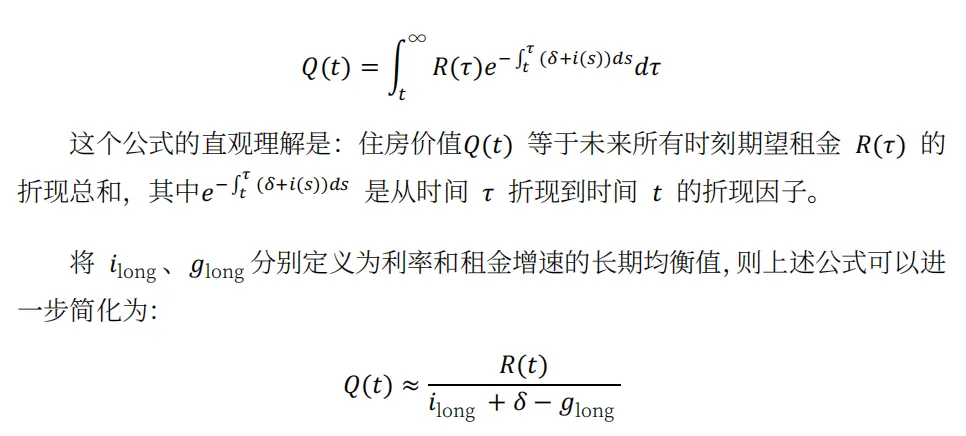

将这个微分方程求解以后可以得到住房的内在价值:

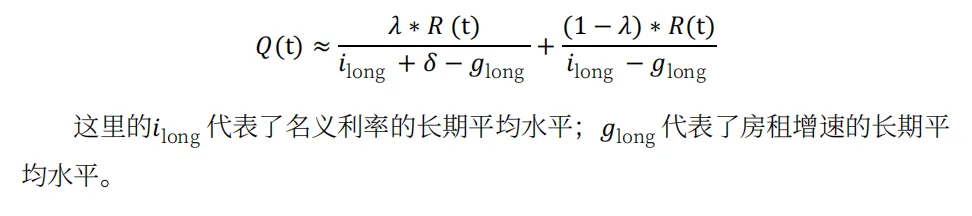

这⾥把住房总价值𝑄分为两个部分,⼀部分是住房结构的价值𝑄_𝑠𝑡𝑟𝑢𝑐𝑡,另一部分是住房所占据的⼟地的价值𝑄_𝑙𝑎𝑛𝑑。住房结构价值在住房总价值𝑉中的占⽐等于𝜆,住房所占据的⼟地在住房总价值中的占⽐等于(1−𝜆)。住房租⾦𝑟中,𝜆的⽐例⽀付住房结构租⾦,(1−𝜆)的⽐例⽀付住房⼟地租⾦。

基于上述定义和假设,住房结构的价值:

住房土地的价值:

住房的价值:

上述方程可以更简单地表述为如下形式:

名义利率的长期平均水平可以表达为如下形式:

名义利率的长期平均水平包括了三个部分,一是(短期)实际均衡利率的长期平均水平,二是通货膨胀的长期平均水平,三是⻛险溢价𝜎t。

这里把长期的房租增速表达为通货膨胀长期平均水平的(1+𝜃)倍。这个倍数代表了住房服务价格相对于整个该经济体所有商品和服务的相对价格,也可以说是住房服务的相对价格。

结合以上对名义利率和房租长期水平的讨论,住房价值可以进一步表达为:

2.房地产内在价值的决定因素

与Poterba (1984) 模型相比,这个估值模型没有考虑房地产税收和税收抵扣等因素对住房估值的影响,但是把住房结构和住房所占用土地的价值做出了区分处理。这个做法更贴近中国现实当中缺少房地产税收且土地在房地产中的价值占比较高的特点。

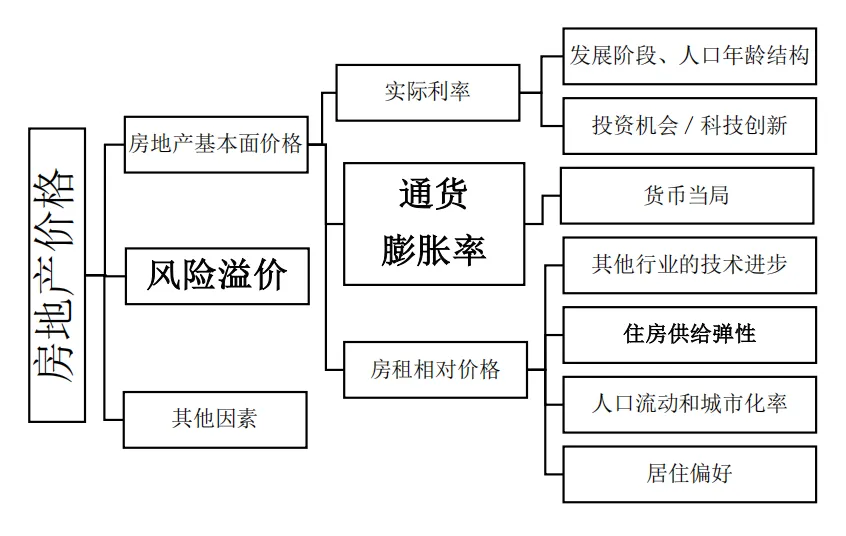

基于这个模型,决定未来住房价值变化的主要是四个因素。

一是均衡实际利率,即当经济处于充分就业状态、通胀稳定时,既不会加速也不会减缓经济增长的“中性”实际利率水平。这主要取决于两方面力量的对比,一是储蓄意愿,二是投资需求。储蓄意愿越强,投资需求越低,会拉低均衡实际利率;反之储蓄意愿越弱,投资需求越强,会抬高均衡实际利率。

实际利率越高,房价越低。原因在于,实际利率越高,未来收益折现到今天的价值越低,对住房估值是压制作用;也可以理解为,实际利率高意味着持有房地产面临着较高的机会成本,住房带来的净收益较低,对住房估值是压制作用。

二是通货膨胀率。通货膨胀率越高,该经济体一揽子商品和服务的价格越高,住房的名义价格越高,住房的名义价格估值也会越高。通货膨胀率背后有需求变化、供给冲击等一系列复杂的决定因素。拉长时间看,无论供给方力量如何变化,宏观经济管理当局总可以通过货币总量的调节管理需求方,决定长期的通货膨胀水平。

三是住房的相对价格。住房服务相对价格的变化,取决于以下几个因素:

(1)房地产行业以外其他行业的相对生产率变化。如果其他行业有显著的生产率提升,而住房服务本身缺少显著的生产率提升,则住房服务的相对价格上升,这是巴拉萨-萨缪尔森效应。

(2)消费偏好变化。如果随着收入增长,消费者对住房服务的偏好上升,愿意把更多收入用在住房服务上面,住房服务的相对价格上升。

(3)住房供给弹性。如果住房供给缺乏弹性,显著的住房价格提升不能带来住房供给的上升,住房服务的相对价格更高。

在不同类型的城市,住房服务的相对价格变化有显著差异。对于大城市,人口流入特别是高技能人才大量流入会带动城市生产率持续提升,住房服务的相对价格会因此上升。这是巴拉萨-萨缪尔森效应在空间经济学上的延伸。如果人口流入大城市的住宅供给缺乏弹性,住房服务相对消费者价格的上涨会更加明显。

对于人口流出、特别是高技能劳动力流出的城市,再加上充分的住房供给弹性,住房服务相对其他商品和服务的价格难以上涨,甚至下跌。

四是风险溢价。风险溢价越高,说明投资者对未来收益波动要求的风险补偿越高,也可以理解为投资者认为的持有房地产的机会成本越高,这对住房价值是压制作用。风险溢价越低,投资者对住房收益波动要求的风险补偿低,对住房价值是提升作用。

风险溢价因素在中短期内往往是决定房价波动最重要的力量,但是拉长时间平均以后看对房价的中长期估值影响则显著减弱。

资料来源:CF40研究院

1.估值情况

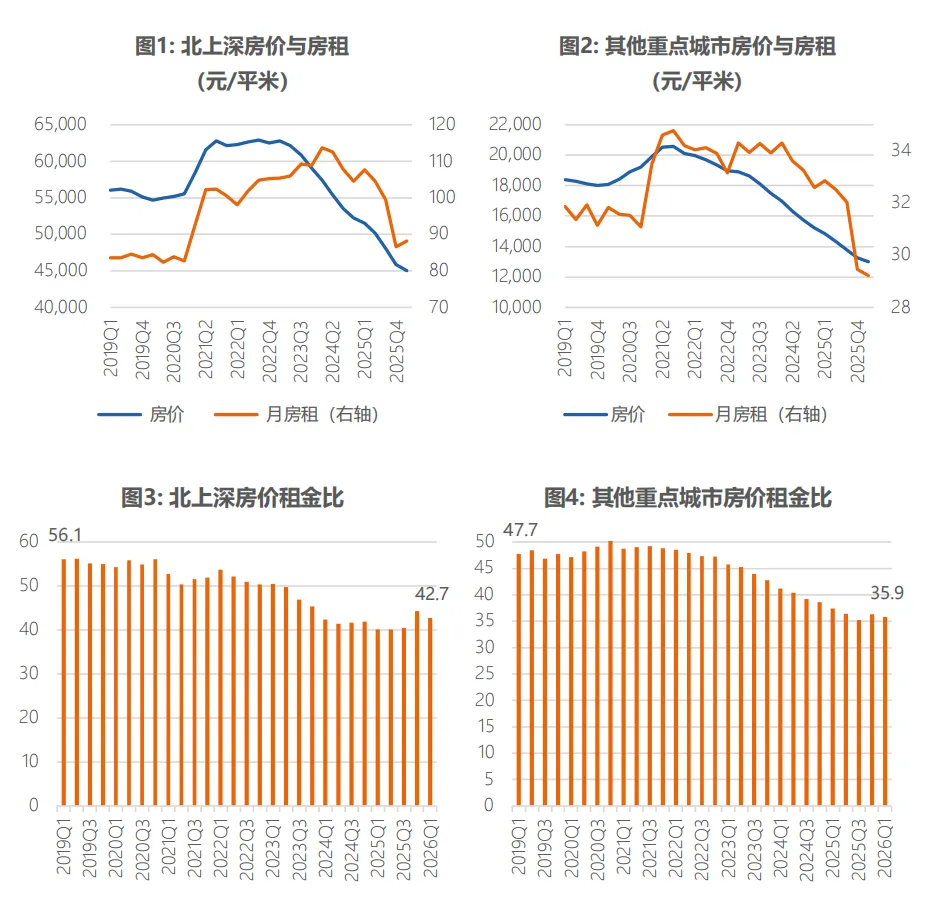

自2021年以来,我国住房价格和房租价格都显著下跌。

住房价格方面,北京、上海、深圳三个特大城市2026年一季度房价较2021年一季度房价平均下跌23%,其他以省会城市为主体的30个重点城市房价平均下跌34%。

房租方面,北上深2026年一季度房租较2021年一季度房租平均下降4.9%,30个重点城市平均下跌11.3%。房价租金比(房价/年租金)方面,北上深在这个期间从53倍下降到43倍,其他重点城市从49倍下降到36倍。

数据来源:WIND,CF40研究院

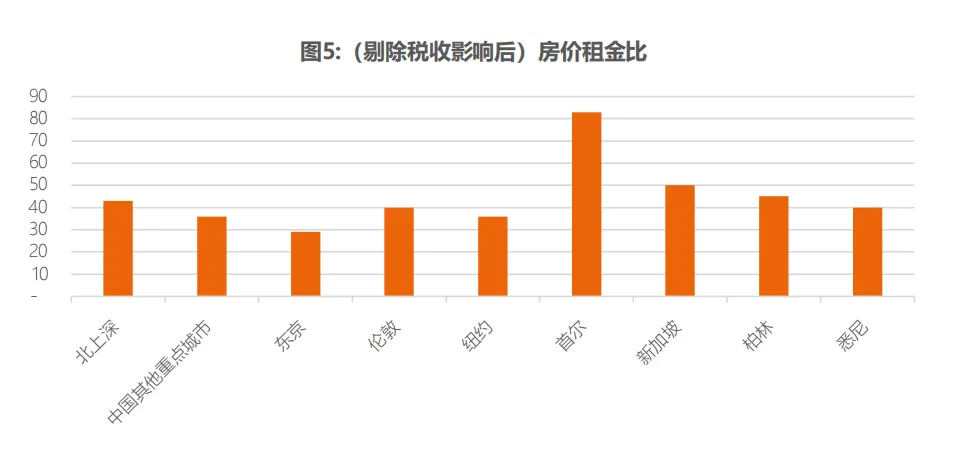

从跨国对比角度看,我国北京、上海、深圳等大城市住宅的房价租金比一度显著高于国际大城市,其他重点城市的房价租金比也处于较高水平。考虑到发达国家住房中有较高的房地产税,经过收税调整后的房价与租金净收益之比会显著上升,但即便如此,中国住宅与发达国家经过调整后的房价租金比相比仍然处于高位。经过过去几年的调整以后,中国大城市住房的房价租金比已经回归到与发达国家城市类似高度。

数据来源:WIND,CF40研究院

2.估值为何下跌

……